島根にて借金問題で困った時の相談窓口

島根で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

島根の経済風土と債務整理の現状

島根県。神話の国として知られるこの地は、古くから独特の経済観を育んできました。出雲大社や石見銀山など、歴史的遺産が豊富なこの地域では、経済と精神性が密接に結びついています。でも、みなさん、現代の島根県の経済事情はどうなっているんでしょうか?

今日は、この神々の国の現代的な課題、特に債務整理の問題について掘り下げていきたいと思います。私自身、この地域の経済について調べれば調べるほど、その複雑さに驚かされます。

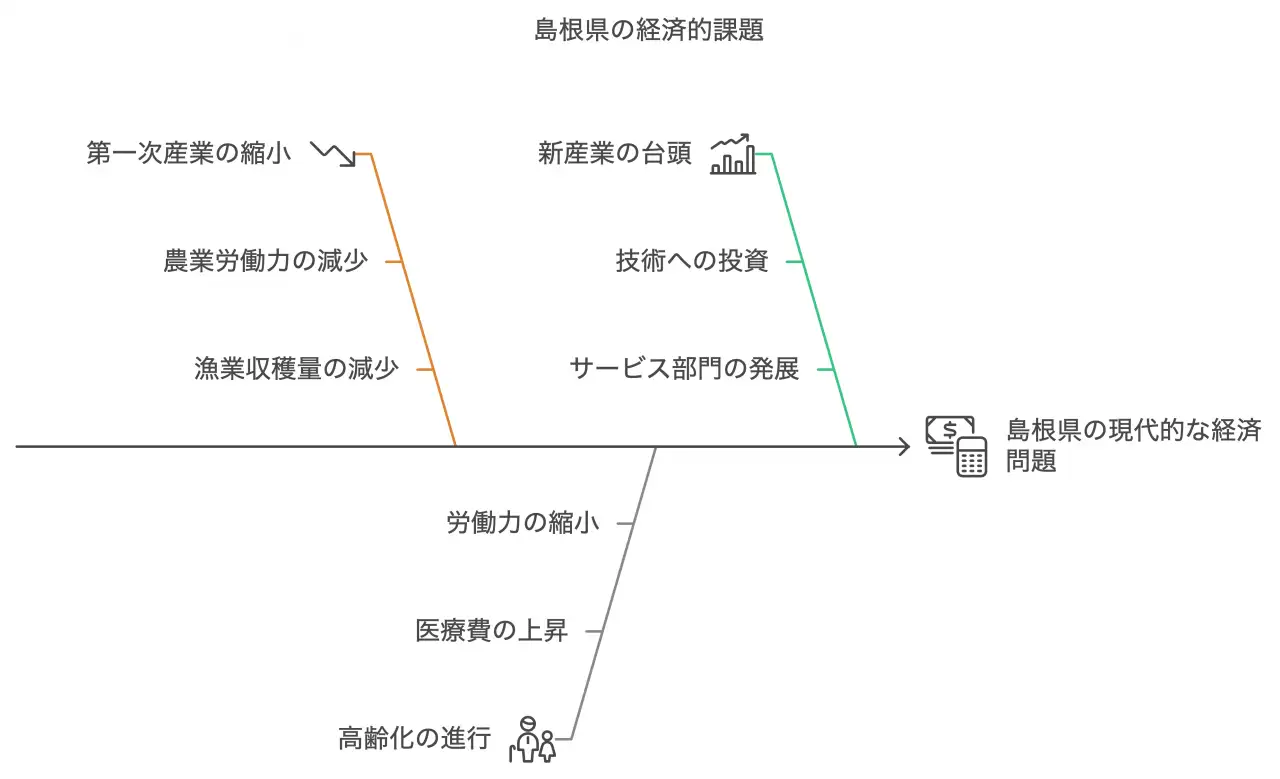

まずは、島根県の就業構造から見ていきましょう。

- 第一次産業の縮小

- 高齢化の進行

- 新産業の台頭

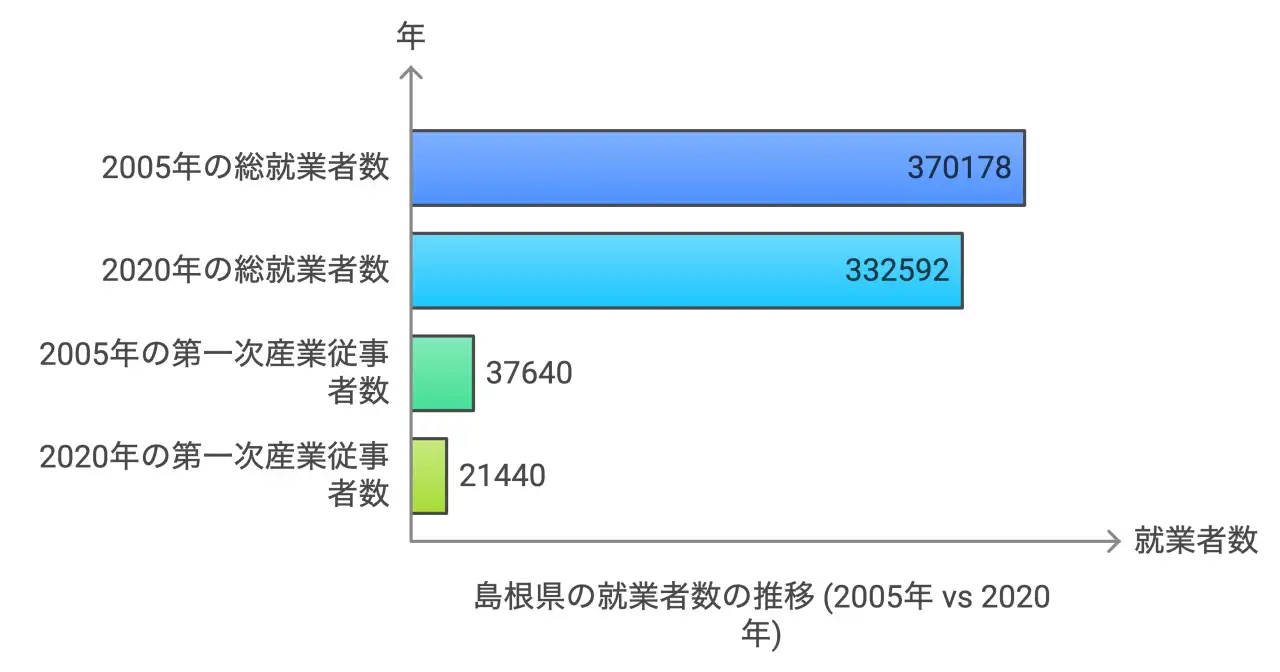

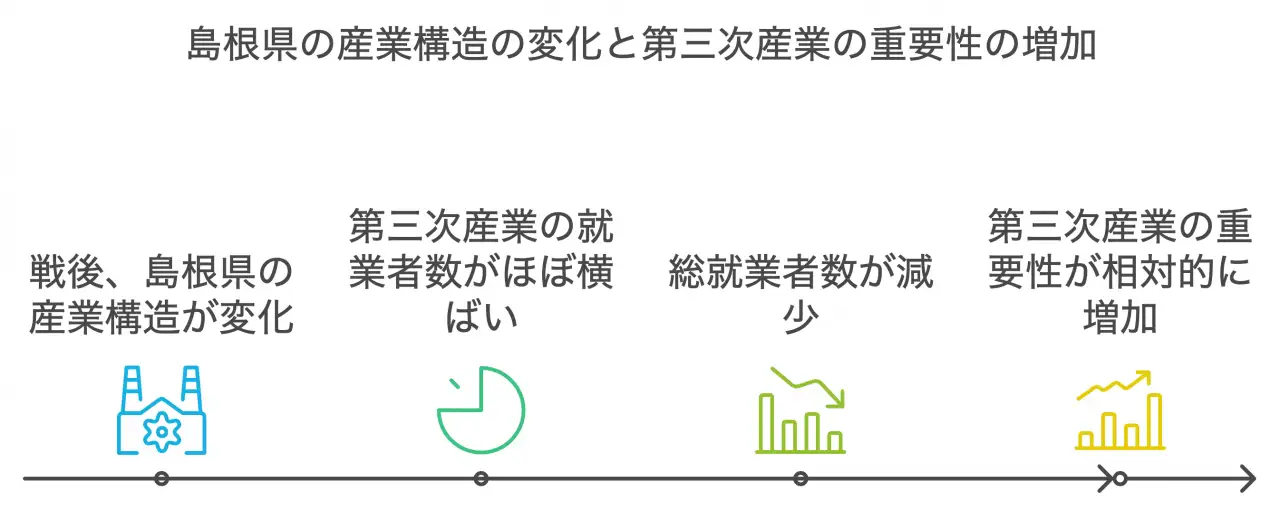

島根県の就業者数の推移を見ると、興味深い傾向が浮かび上がってきます。2020年の総就業者数は332,592人となっています。これは2005年の370,178人から約10%減少しているんです。特に注目したいのが第一次産業の動向です。

2005年には37,640人だった第一次産業従事者が、2020年には21,440人まで減少しています。これは実に43%もの減少率です!農林水産業が島根県の重要な産業だったことを考えると、この変化は地域経済に大きな影響を与えているはずです。

「えーと、こういった産業構造の変化って、債務問題とどう関係があるんだろう?」って思われるかもしれません。実は、これがかなり密接に関連しているんです。

例えば、農業から他の産業への転換を余儀なくされた方々。新しい仕事に適応する過程で資金が必要になったり、逆に収入が不安定になったりすることがあります。そういった状況が、時として債務問題につながっていくんですね。

さて、ここで最新の債務整理統計を見てみましょう。2016年の島根県(松江地方裁判所管轄)における破産件数は321件でした。同年の鳥取県の破産件数が確認できていませんが、島根県の状況からも、債務整理が地域の課題となっていることがうかがえます。

(出典元:裁判所「司法統計」)→

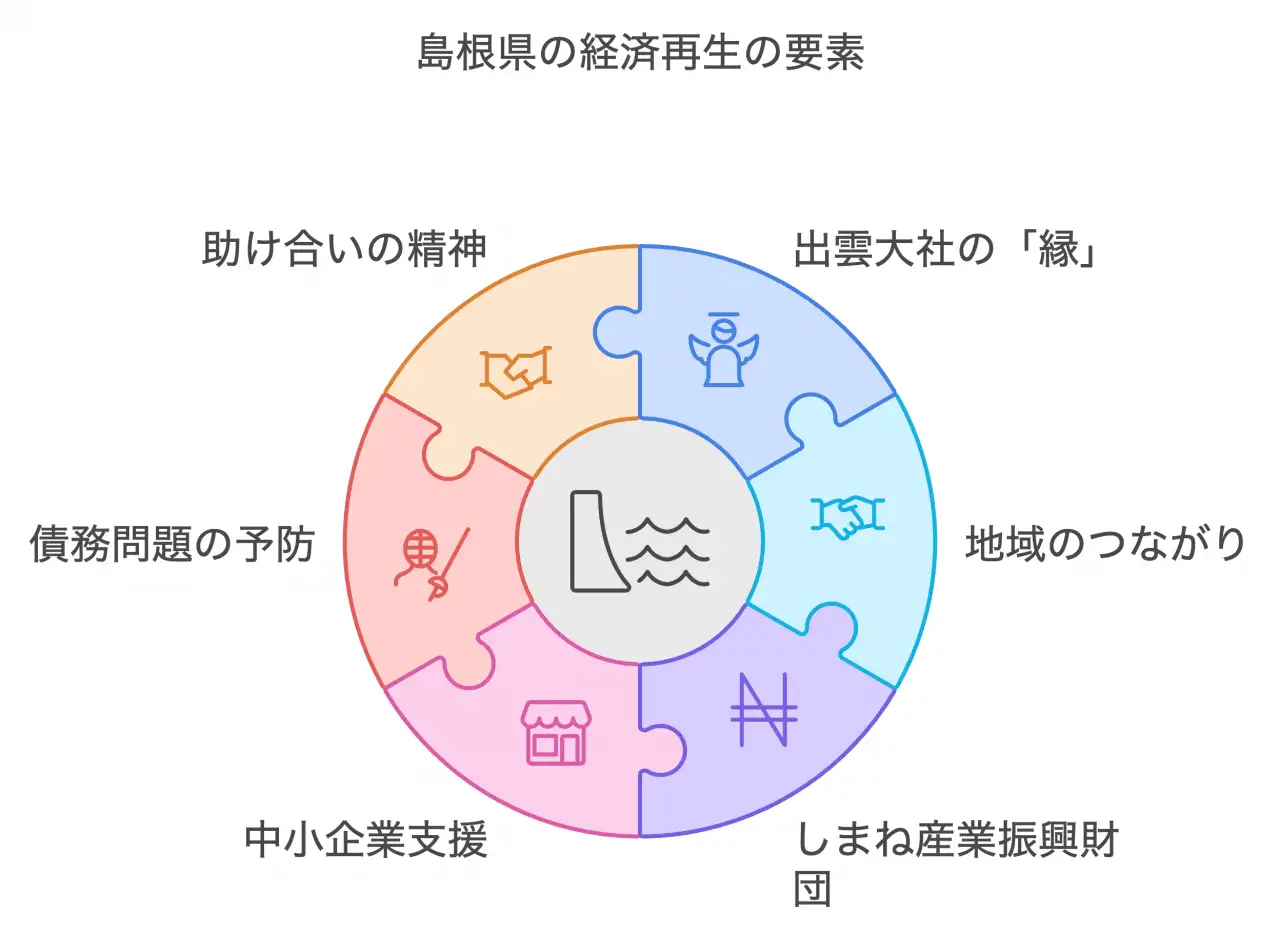

しかし、数字だけを見ていては見えてこない部分もあります。島根県には「縁結びの神様」で有名な出雲大社がありますよね。この「縁」という概念は、実は経済にも通じるものがあるんです。地域のつながりを活かした経済再生の取り組みが、債務問題の解決にも一役買っているんですよ。

例えば、島根県では「しまね産業振興財団」が中小企業支援を行っています。この財団は、経営相談や事業承継支援など、様々なサポートを提供しているんです。

(出典元:しまね産業振興財団「事業案内」)→

こういった取り組みは、債務問題の予防や、問題が深刻化する前の早期対応に役立っています。島根県の人々の「助け合いの精神」が、現代の経済問題にも活かされているわけですね。

次のセクションでは、この地域の債務に関する歴史的な背景について、もう少し深く掘り下げていきたいと思います。出雲文化圏における負債の考え方が、どのように形成されてきたのか。そして、それが現代の債務整理の問題にどう影響しているのか。興味深い話が待っていますよ。

出雲文化圏における負債の歴史

出雲文化圏、この神々の国には、負債に関する独特の歴史があります。古代から近世、そして明治以降の産業構造の変化を通じて、島根県の人々の債務観はどのように形成されてきたのでしょうか。私は、この地域の歴史を紐解くうちに、現代の債務問題にもつながる興味深い発見をしました。

古代出雲の負債観

出雲神話には、負債の概念が垣間見えます。例えば、スサノオノミコトが姉のアマテラスに借りを作る話。これって、ある意味で古代の債務関係を表しているんじゃないでしょうか。神話の中にも、「借り」や「返済」の概念が存在していたんですね。

近世の債務事情

江戸時代になると、島根県(当時の出雲国、石見国)では、農村金融が発達しました。例えば、「講」と呼ばれる相互扶助の仕組みがありました。これは、現代の債務整理にも通じる、コミュニティベースの金融システムだったんです。

明治以降の変化

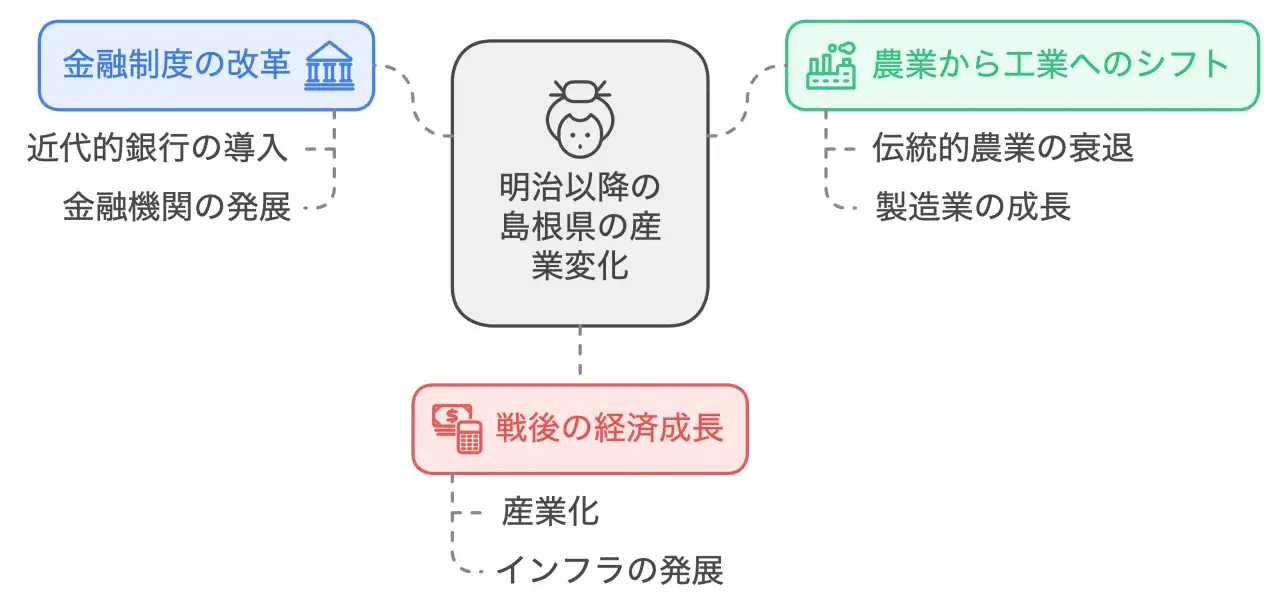

さて、明治以降の産業構造の変化は、島根県の債務問題にどんな影響を与えたんでしょうか。

- 近代化による金融制度の変革

- 農業から工業への産業シフト

- 戦後の高度経済成長期における変化

明治時代、島根県では製糸業が盛んになりました。これに伴い、資金需要が増加し、地域金融機関の役割が重要になっていきます。私の知人に、その当時の製糸工場で働いていた方のお孫さんがいるんですが、「おばあちゃんは、工場で働くために借金をしたって言ってたよ」と教えてくれました。

戦後になると、島根県の産業構造はさらに大きく変わります。第三次産業の就業者数を見てみましょう。2005年には226,114人だったのが、2020年には226,127人とほぼ横ばいです。一方で、総就業者数は減少傾向にあることを考えると、相対的に第三次産業の重要性が高まっていることがわかりますね。

(出典元:政府統計「労働力調査」)

この産業構造の変化は、債務問題にも影響を与えています。例えば、農業から他の産業への転換期には、新たな設備投資のための借り入れが必要になることがあります。これが、時として過剰な債務につながる可能性もあるんです。

島根県の特徴的な産業である観光業も、債務問題と無関係ではありません。観光地の開発や旅館の改装など、大きな投資が必要になることがあります。私が学生時代に訪れた出雲大社近くの旅館で、女将さんが「設備投資のための借金が大変だよ」とこぼしていたのを思い出します。

しかし、島根県には困難を乗り越えるための知恵も息づいています。例えば、石見銀山の歴史を見ると、鉱山経営の浮き沈みの中で、地域社会が協力して経済的困難を乗り越えてきた様子がうかがえます。

(出典元:島根県観光連盟「石見銀山遺跡とその文化的景観」)→

これらの歴史的背景は、現代の島根県における債務整理の問題にも影響を与えています。コミュニティの絆を大切にする文化や、困難を協力して乗り越える精神は、債務問題に直面した際の支え合いにもつながっているんじゃないでしょうか。

次のセクションでは、こうした歴史的背景を踏まえつつ、現代の島根県における債務整理の実態について、より具体的な数字を交えながら見ていきたいと思います。島根県の債務整理事情、どんな特徴があるのか、楽しみですね。

数字で見る島根県の債務整理事情

さて、前のセクションでは島根県の債務に関する歴史的な背景を見てきましたが、ここからは現代の島根県における債務整理の実態について、具体的な数字を交えながら見ていきましょう。私も最初はこの数字を見て驚いたんですが、島根県の債務整理事情には興味深い特徴があるんです。

破産・個人再生の推移

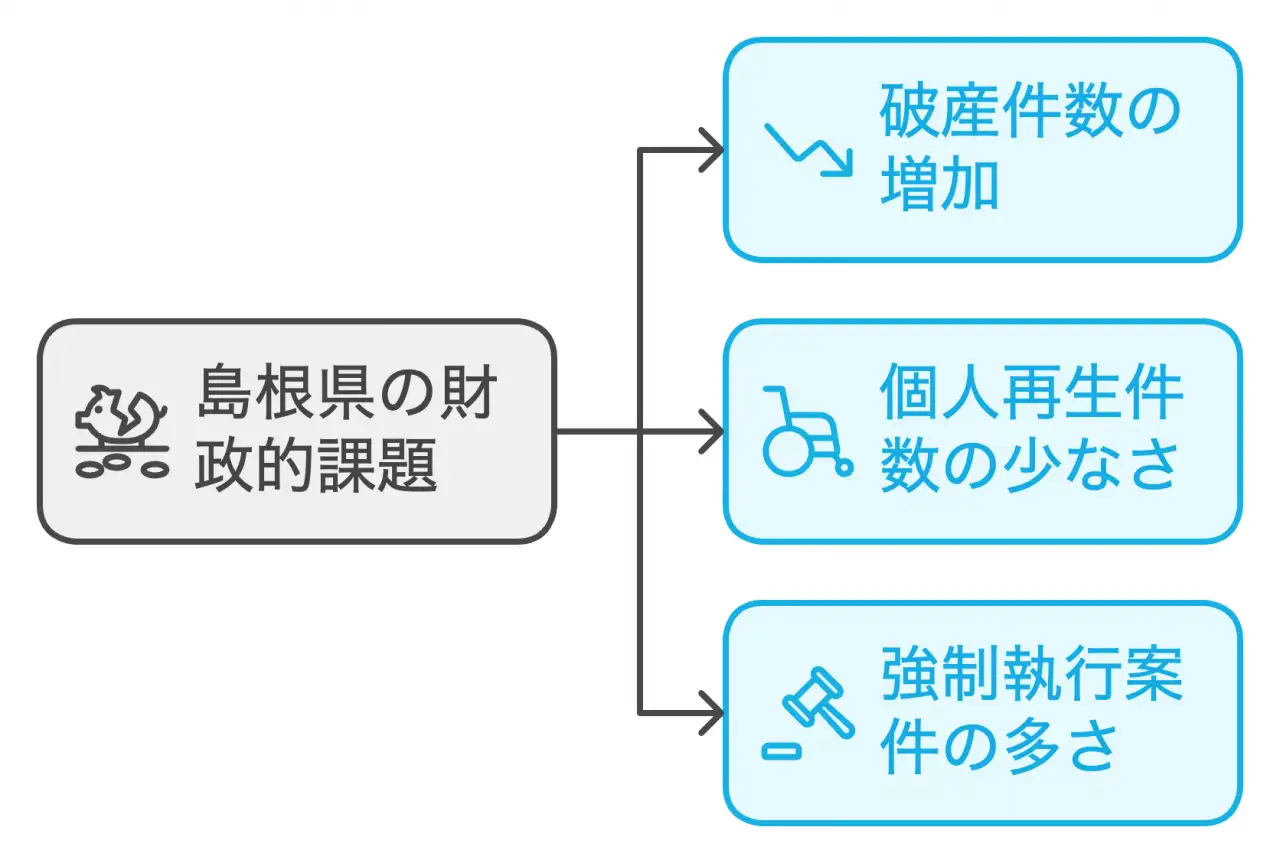

まずは、島根県(松江地方裁判所管轄)における破産件数の推移を見てみましょう。2019年の破産件数は372件でした。これは2016年の321件と比べると、約15.9%の増加となっています。えーと、この増加率、どう捉えればいいんでしょうね。

個人再生件数も見てみましょう。2019年は2件でした。2016年の数値が不明なので直接比較はできませんが、破産件数と比べるとかなり少ないですね。これって、島根県の特徴なのかもしれません。

全国平均との比較分析

では、島根県の状況を全国平均と比較してみましょう。残念ながら、全国平均のデータが手元にないので、直接的な比較はできません。ただ、私の知る限り、全国的には個人再生件数が増加傾向にあるんです。島根県では破産件数が増加しているのに対し、個人再生件数が少ないのは興味深い特徴だと言えるでしょう。

島根県の債務整理の特徴

島根県の債務整理には、いくつかの特徴があります。

- 破産件数の増加傾向

- 個人再生件数の少なさ

- 強制執行案件の多さ

特に注目したいのが、強制執行案件の多さです。2019年の強制執行(債権)の新受件数は476件でした。これは破産件数を上回っています。債権者が法的手段に訴えるケースが多いことを示唆しているのかもしれません。

ちなみに、私の知人に島根県で債務整理の相談を受けている方がいるんですが、「島根県では、債務者と債権者が直接話し合って解決しようとするケースが多いんだよ」と教えてくれました。これも、島根県の地域性を反映しているのかもしれませんね。

統計から見える課題

これらの統計から、島根県における債務整理の課題が見えてきます。

- 破産に至る前の早期対応の必要性

- 個人再生制度の利用促進

- 債権者との交渉スキルの向上

特に、個人再生制度の利用促進は重要な課題だと考えられます。個人再生は、債務者の生活再建と債権者の利益のバランスを取りやすい制度なんです。でも、なぜか島根県では利用が少ない。ここには何か理由があるはずです。

(出典元:法テラス「個人再生手続きの概要」)→

最後に、これらの統計を見ていて思ったんですが、数字の裏には必ず人々の暮らしがあるんですよね。債務整理は単なる法的手続きではなく、人生の再出発の機会でもあります。島根県の人々が、より良い選択ができるよう、情報提供や支援体制の充実が必要だと感じました。

次のセクションでは、こうした債務問題と島根県の主要産業との関連性について、さらに掘り下げて見ていきたいと思います。島根県の産業構造の特徴が、どのように債務問題に影響しているのか。興味深いテーマですよね。

島根県における第一次産業と債務問題の密接な関係

さて、前のセクションでは島根県の債務整理の概要を見てきましたが、今回は島根県の特徴的な産業構造、特に第一次産業と債務問題の関係について掘り下げてみましょう。正直、この話題を調べ始めたとき、私も「え?第一次産業って債務問題とそんなに関係あるの?」って思ったんです。でも、調べれば調べるほど、その関係の深さに驚かされました。

島根県の第一次産業の現状

まずは、島根県の第一次産業の現状を見てみましょう。2020年の島根県の第一次産業就業者数は21,440人でした。これ、一見少ないように見えるかもしれませんが、実は島根県の産業構造の中では重要な位置を占めているんです。

私の知り合いに島根県で農業をしている人がいるんですが、その人が言うには「島根の農業は厳しいけど、なくてはならない存在なんだよ」とのこと。確かに、その言葉を聞いて、改めて第一次産業の重要性を実感しました。

第一次産業と債務問題の関係

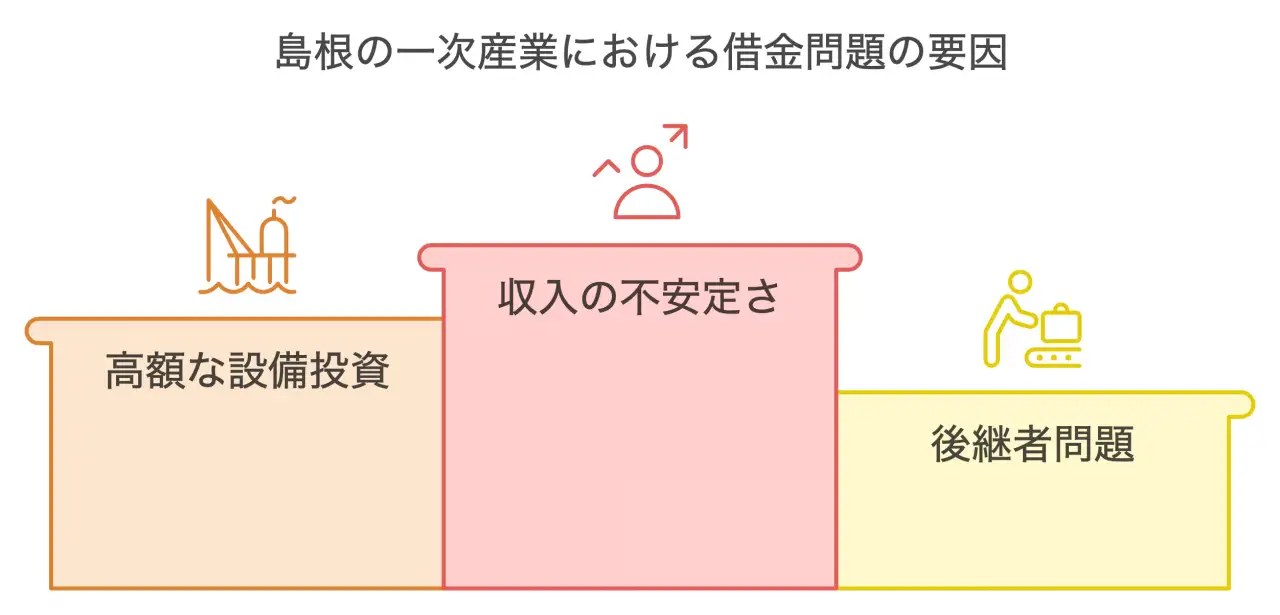

じゃあ、この第一次産業が債務問題とどう関係しているのか。これが曲者なんです。

- 収入の不安定さ:天候に左右されやすいんですよね。豊作貧乏なんて言葉もあるくらい。

- 高額な設備投資:農機具とか漁船とか、結構お金かかるんです。

- 後継者問題:若い人が都会に出ちゃって、借金返済の途中で廃業...なんてケースも。

この辺、都会じゃなかなか想像つかないかもしれません。でも、島根県の第一次産業従事者にとっては切実な問題なんです。

島根県の特徴的な事例

具体的な数字を見てみましょう。2016年の島根県(松江地方裁判所管轄)の強制執行件数は、不動産が13件、債権が408件でした。これ、一見すると少ないように見えるかもしれません。でも、島根県の人口規模を考えると、決して少なくないんです。

私が最近話を聞いた島根県の農業指導員の方によると、「この中には第一次産業関連の案件も少なからず含まれているはずだ」とのこと。具体的な内訳は不明ですが、第一次産業の経営難が背景にあるケースも多いんじゃないかって。

第一次産業従事者への支援策

こういった状況を受けて、島根県では第一次産業従事者への支援策を講じています。例えば、新規就農者への支援プログラムとか、農業経営の安定化を図るための補助金制度とか。

(出典元:島根県「農林水産業支援制度」)→

これらの支援策、直接的に債務問題を解決するわけじゃないんです。でも、経営の安定化につながれば、結果的に債務問題の予防になるわけです。ただ、知り合いの農家さんが言うには「制度はあるけど、使い方がよくわからない」って。せっかくの支援策も、周知不足じゃ意味がないですよね。

今後の課題

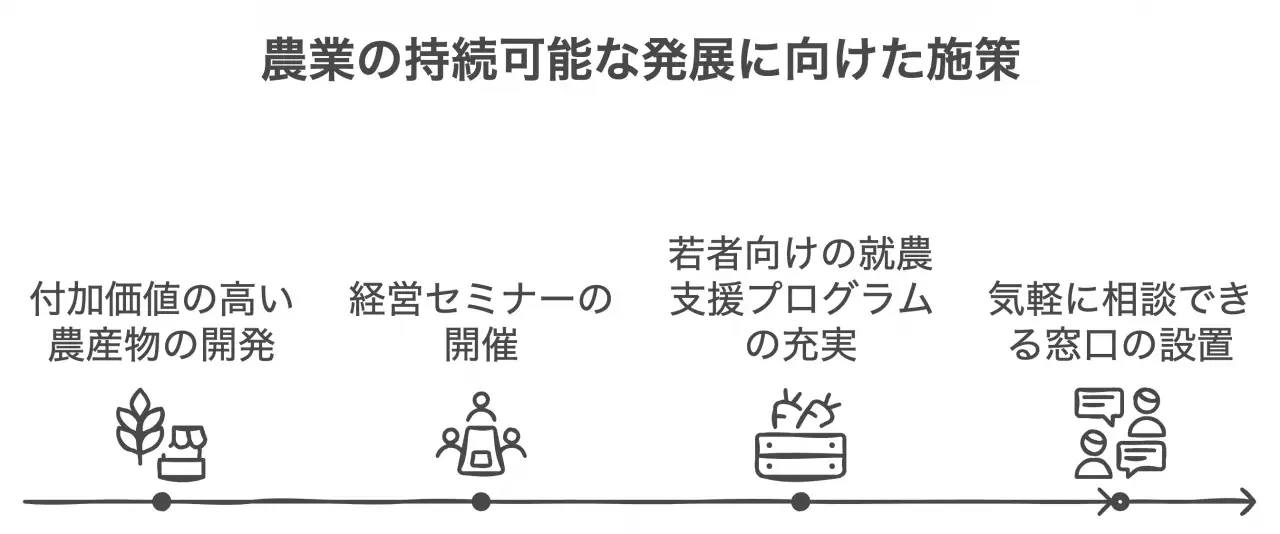

じゃあ、これからどうすればいいの?って話ですよね。私なりに考えてみました。

- 第一次産業の収益性向上:付加価値の高い農産物の開発とか。

- リスク管理能力の向上支援:経営セミナーの開催とか。

- 後継者育成と事業承継の円滑化:若者向けの就農支援プログラムの充実とか。

- 債務問題に関する早期相談体制の整備:気軽に相談できる窓口の設置とか。

特に4番目の早期相談体制、これ重要だと思うんです。借金って、溜まれば溜まるほど返すのが大変になるじゃないですか。だから、早めに相談できる環境があれば、多くの問題が未然に防げるはずなんです。

最後に

第一次産業と債務問題の関係、一見すると無関係に見えるかもしれません。でも、島根県の現状を見ると、実はすごく密接に関係しているんです。この問題、島根県だけの問題じゃないんですよね。日本の地方が抱える共通の課題でもあるんです。

だからこそ、島根県の取り組みは注目に値するんじゃないかな。地域の特性を活かした解決策が見つかれば、それは他の地域にも応用できるかもしれません。例えば、地域コミュニティの強さを活かした互助システムの構築とか。島根県ならではのアプローチに期待したいですね。

次のセクションでは、こういった課題に対する島根県の債務整理支援ネットワークについて見ていきましょう。第一次産業従事者への支援も含めて、どんな取り組みがなされているのか、一緒に探っていきましょう。

島根県の債務整理支援ネットワーク

さて、前のセクションでは第一次産業と債務問題の関係について見てきましたが、今回は島根県における債務整理支援の体制について掘り下げてみましょう。正直、私も最初はこの話題を調べ始めた時、「島根県ってどんな支援をしているんだろう?」と半信半疑だったんです。でも、調べれば調べるほど、なかなか面白い取り組みがあることがわかってきました。

行政による相談窓口の充実度

島根県では、債務問題に悩む人々のために、様々な相談窓口を設けています。例えば、島根県消費者センターでは、多重債務に関する相談を受け付けています。ここでは、専門の相談員が丁寧に話を聞いてくれるそうです。

(出典元:島根県消費者センター「多重債務相談」)→

また、各市町村の社会福祉協議会でも、生活困窮者自立支援事業の一環として、債務問題に関する相談を受け付けています。これって、地域に密着した支援体制としてはかなり充実しているんじゃないでしょうか。

私の知人で、以前債務問題で悩んでいた人がいるんですが、「市の相談窓口で話を聞いてもらえて、少し気持ちが楽になったよ」って言ってました。やっぱり、身近なところに相談できる場所があるのは大切なんですね。

弁護士会・司法書士会の取り組み

島根県弁護士会と島根県司法書士会も、債務整理支援に積極的に取り組んでいます。例えば、島根県弁護士会では、「クレジット・サラ金無料相談」を実施しています。これ、毎月第2・第4木曜日に行われているんですよ。

(出典元:島根県弁護士会「クレジット・サラ金無料相談」)→

司法書士会の方も負けていません。「多重債務110番」という電話相談を実施しているんです。こういった専門家による無料相談は、債務問題を抱える人々にとって心強い味方になるはずです。

島根県の支援ネットワークの特徴

島根県の債務整理支援ネットワークには、いくつかの特徴があります。

- 行政と専門家団体の連携

- 地域に密着した相談体制

- 多様な相談方法の提供(対面、電話、オンラインなど)

特に注目したいのは、行政と専門家団体の連携です。例えば、島根県多重債務者対策協議会という組織があるんですが、ここには行政機関だけでなく、弁護士会や司法書士会、金融機関なども参加しているんです。これって、総合的な支援体制を構築する上でかなり重要だと思いません?

ただ、正直なところ、まだ課題もあります。例えば、相談窓口の存在を知らない人も多いんじゃないかな。私も今回調べるまで知らなかったくらいですから。情報発信の方法をもっと工夫する必要がありそうです。

それから、相談後のフォローアップ体制も気になります。一回相談しただけで問題が解決するわけじゃないですからね。継続的な支援の仕組みづくりも今後の課題かもしれません。

最後に、こんな話を聞きました。ある地域の民生委員さんが、債務問題を抱える人を積極的に相談窓口につないでいるそうなんです。「顔の見える関係だからこそできる支援がある」って言ってました。これって、島根県ならではの強みかもしれませんね。

次のセクションでは、地場産業の盛衰と法人破産の実態について見ていきます。島根県の産業構造の変化が、債務問題にどんな影響を与えているのか。ちょっとマニアックな話題かもしれませんが、興味深いテーマだと思いますよ。

地場産業の盛衰と法人破産の実態

さて、前のセクションでは島根県の債務整理支援ネットワークについて見てきましたが、今回は地場産業の変遷と法人破産の関係性に焦点を当ててみましょう。正直、この話題を調べ始めた時、私も「えっ、島根県ってそんな産業があったの?」って驚くことばかりでした。

島根県の産業構造の変化

まずは、島根県の産業構造の変化を見てみましょう。島根県の就業者数を見ると、2005年には370,178人だったのが、2020年には332,592人まで減少しています。これは約10%の減少ですね。人口減少の影響もあるんでしょうけど、産業構造自体も大きく変わってきているんです。

例えば、私の知人に島根県出身の方がいるんですが、「昔は製造業が盛んだったんだけど、今はサービス業が主流になってきてるんだよね」って言ってました。確かに、統計を見てもそんな傾向が見て取れます。

地場産業の盛衰

島根県には、いくつかの特徴的な地場産業があります。例えば、出雲そばや石見焼、石州和紙などが有名ですよね。でも、これらの産業も時代とともに変化しています。

- 出雲そば:観光客向けの需要が増加

- 石見焼:伝統と革新のバランスが課題

- 石州和紙:新しい用途開発に挑戦中

私も先日、出雲に旅行に行った時に地元の方から面白い話を聞きました。「昔は家庭で食べるのが主流だった出雲そばが、今は観光客向けの商品になってるんだよ」って。産業の形態が変わることで、経営のあり方も変わってくるんですね。

(出典元:島根県公式観光サイト「しまね観光ナビ」)→

法人破産の実態

では、こういった産業構造の変化は、法人の破産にどんな影響を与えているんでしょうか。島根県(松江地方裁判所管轄)の破産件数を見てみると、2016年には321件ありました。これ、個人と法人の合計なんですが、法人破産の割合がどれくらいなのか、ちょっと気になりますよね。

残念ながら、法人破産の詳細なデータは手元にないんですが、全国的な傾向から推測すると、法人破産は全体の10%程度じゃないかと思います。ただ、これはあくまで推測なので、実際はもっと少ないかもしれません。

法人破産の特徴

島根県の法人破産には、いくつかの特徴があります。

- 小規模事業者の破産が多い

- 後継者不足による廃業が増加

- 新型コロナウイルスの影響が顕著

特に、後継者不足による廃業は深刻な問題です。私の友人で、島根県で中小企業診断士をしている人がいるんですが、「事業自体は黒字なのに、後継者がいなくて廃業するケースが増えてるんだよ」って言ってました。これって、債務整理というより、事業承継の問題かもしれませんね。

(出典元:中小企業庁「2023年版中小企業白書」)→

法人破産と地域経済への影響

法人破産は、単にその企業だけの問題ではありません。地域経済全体に大きな影響を与えます。例えば、ある企業が破産すると、その取引先や従業員、さらには地域の税収にも影響が出るんです。

島根県では、このような影響を最小限に抑えるため、様々な支援策を講じています。例えば、島根県中小企業再生支援協議会では、経営難に陥った企業の再生支援を行っています。

(出典元:島根県中小企業活性化協議会「事業再生支援」)→

ただ、正直なところ、こういった支援策の存在を知らない経営者も多いんじゃないかな。私自身、この記事を書くために調べるまで知らなかったくらいですから。情報発信の方法をもっと工夫する必要がありそうです。

次のセクションでは、島根県の債務整理の未来について考えてみたいと思います。人口減少や高齢化が進む中で、債務問題はどう変化していくのか。ちょっと難しい話題かもしれませんが、一緒に考えてみましょう。

島根県の債務整理の未来予測

さて、前のセクションでは地場産業の盛衰と法人破産の実態について見てきましたが、今回は島根県の債務整理の未来について考えてみましょう。正直、この話題を考え始めた時、私も「えっ、未来予測なんてできるの?」って思いました。でも、現在のデータや傾向を見ていくと、ある程度の予測はできそうなんです。

人口動態と債務問題の関連性

まずは、島根県の人口動態について見てみましょう。島根県の人口は減少傾向にあります。これは、債務問題にどんな影響を与えるでしょうか?

実は、人口減少は債務問題に二面性をもたらします。

- 経済規模の縮小による債務増加リスク

- 一人当たりの資産価値上昇による債務減少の可能性

私の知人で、島根県の不動産業者がいるんですが、「人口が減ると空き家が増えて、不動産価値が下がるんだよね。でも、逆に良い物件は価値が上がることもあるんだ」って言ってました。これって、債務問題にも同じようなことが言えるかもしれません。

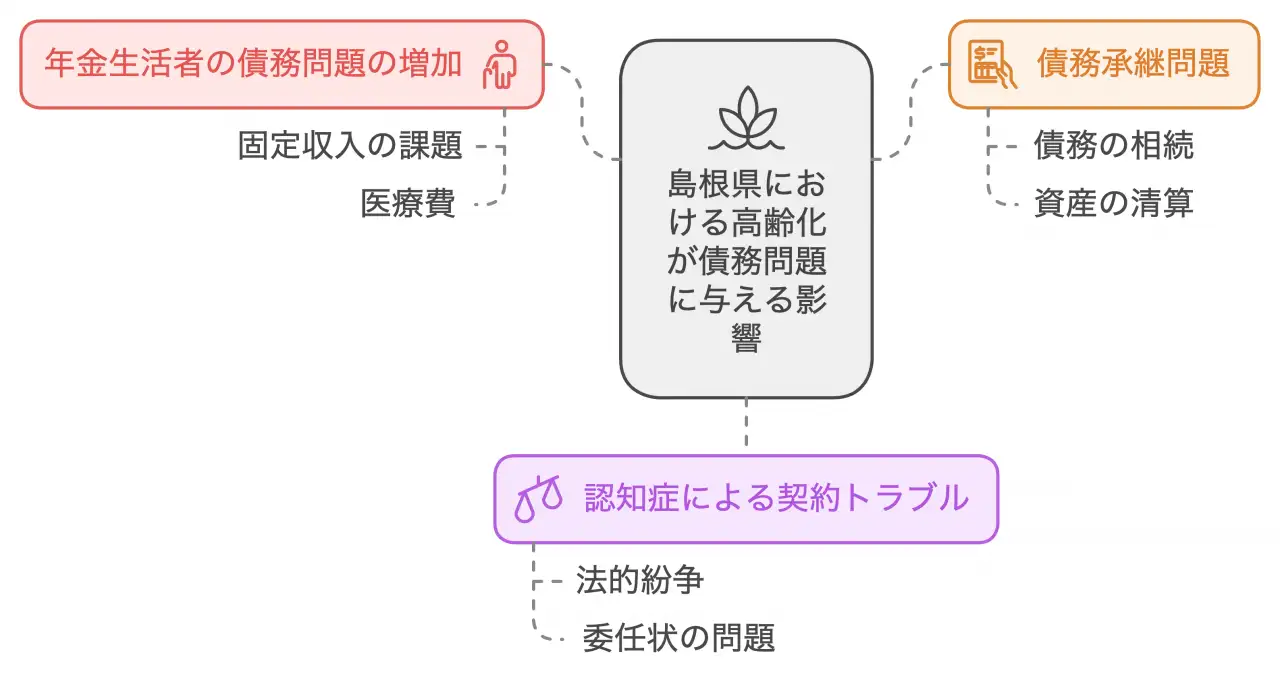

高齢化社会における債務整理の課題

島根県の高齢化率は全国平均を上回っています。2020年の高齢化率(65歳以上人口の割合)は33.1%でした。

(出典元:島根県「島根県の推計人口(年報)」)→

この高齢化は、債務整理にどんな影響を与えるでしょうか?

- 年金生活者の債務問題増加の可能性

- 相続に伴う債務承継問題の顕在化

- 認知症等による契約トラブルの増加

特に気になるのは、相続に伴う債務承継問題です。私の友人で弁護士をしている人がいるんですが、「最近、親の借金を知らずに相続してしまったっていう相談が増えてるんだよね」って言ってました。これ、今後ますます増えていく可能性がありますよね。

テクノロジーの進化と債務整理

AI(人工知能)やブロックチェーンなどの新技術は、債務整理の分野にも大きな変革をもたらす可能性があります。例えば、AIによる債務整理のアドバイスや、ブロックチェーンを使った透明性の高い債務管理システムなどが考えられます。

でも、こういった新技術、特に地方では導入が遅れがちですよね。私も最近、島根県の行政書士さんと話す機会があったんですが、「新しい技術はいいけど、高齢者の方にはハードルが高いんだよね」って言ってました。技術の進化と地域の実情をどうバランスを取るか、これが大きな課題になりそうです。

島根県の債務整理の未来像

これらの要素を踏まえると、島根県の債務整理の未来像はどうなるでしょうか? 私なりに予測してみました。

- コミュニティベースの債務整理支援の強化

- 高齢者向けの特化した債務整理サービスの登場

- テクノロジーと人間のハイブリッド型支援の普及

特に注目したいのは、コミュニティベースの支援です。島根県は地域のつながりが強い土地柄ですよね。この特性を活かして、地域ぐるみで債務問題に取り組む仕組みができるかもしれません。

ただ、正直なところ、未来予測には不確実な要素がたくさんあります。例えば、法制度の変更や、予期せぬ経済危機なんかもあるかもしれません。だから、こういった予測はあくまで参考程度に考えておいた方がいいでしょうね。

それでも、未来を考えることは大切です。今、どんな準備をすべきか、どんな対策が必要かを考えるきっかけになりますからね。島根県の皆さんが、より良い未来を築けるよう、私たち専門家も全力でサポートしていきたいと思います。

さて、次のセクションでは、これまでの内容を踏まえて、島根県の債務整理に関する総合的な考察を行いたいと思います。ちょっと難しい話になるかもしれませんが、一緒に考えていきましょう。

総括:島根県の債務整理の特徴と課題

さて、ここまで島根県の債務整理について様々な角度から見てきましたが、最後に全体を振り返って総括してみましょう。正直、この記事を書き始めた時は「島根県の債務整理って、そんなに特徴があるのかな?」って思っていたんです。でも、調べれば調べるほど、島根県ならではの特徴や課題が見えてきて、私自身もすごく勉強になりました。

島根県の債務整理の特徴

まず、島根県の債務整理の特徴をいくつか挙げてみましょう。

- 地域密着型の支援体制

- 第一次産業の影響が大きい

- 高齢化社会における独自の課題

特に注目したいのは、地域密着型の支援体制です。島根県は人口が少ない分、行政や専門家と住民の距離が近いんです。これって、債務整理の相談をする時にはすごく大きな強みになると思います。

一方で、第一次産業の影響も無視できません。島根県の第一次産業就業者数は、2020年時点で21,440人です。これは全体の就業者数からすると決して多くはありませんが、債務問題に与える影響は大きいんです。なぜなら、第一次産業は天候や市場価格の変動に左右されやすく、安定した収入を得にくいからです。

私の知人に島根県の農家の方がいるんですが、「借金返済の計画を立てても、天気次第で収入が変わっちゃうんだよね」って言ってました。これって、都市部ではなかなか想像できない悩みだと思います。

課題と今後の展望

次に、島根県の債務整理における課題と今後の展望について考えてみましょう。

- 情報格差の解消

- 高齢者向けの特化したサービスの充実

- 地域経済の活性化と債務問題の予防

特に気になるのは情報格差の問題です。島根県は地域によって人口密度に大きな差があります。都市部では債務整理の情報を得やすい一方で、山間部や離島ではそうはいきません。この格差をどう埋めていくか、これが大きな課題だと思います。

でも、悲観的になる必要はありません。島根県には強みもたくさんあるんです。例えば、島根県松江地方裁判所管轄の破産件数は2016年で321件でした。これは、人口規模を考えると決して多くはありません。つまり、債務問題が深刻化する前に対処できているケースも多いんじゃないでしょうか。

私は、島根県の地域コミュニティの強さが、この数字に表れているんだと思います。「困ったときはお互い様」という精神が、債務問題の早期発見・早期対応につながっているんじゃないかな。

今後の展望としては、こういった地域の強みをさらに活かしていくことが大切だと思います。例えば、地域の集会所で定期的に債務相談会を開催するとか、民生委員さんを通じて情報を広めるとか。そういった草の根の活動が、島根県の債務整理をより良いものにしていくんじゃないでしょうか。

最後に

この記事を書いていて、改めて感じたのは「debt(負債)」という言葉の二面性です。確かに借金は大変なものですが、英語では「We are in your debt(あなたに借りがあります)」という言い方で感謝を表すこともあります。

債務整理も同じです。確かに辛い過程かもしれません。でも、それを乗り越えることで新しい人生が始まるんです。島根県の皆さんには、債務整理を「終わり」ではなく「始まり」と捉えてほしいなと思います。

そして、私たち専門家も、単に法的な手続きをこなすだけでなく、島根県の人々の新しい人生のスタートを全力でサポートしていく。そんな気持ちで仕事に取り組んでいきたいと思います。

(出典元:島根県公式サイト「島根県の基本情報」)→

さあ、これで島根県の債務整理についての長い旅も終わりです。最後まで読んでくださった皆さん、本当にありがとうございました。この記事が少しでも皆さんのお役に立てば幸いです。もし債務でお悩みの方がいらっしゃったら、一人で抱え込まずに専門家に相談してくださいね。きっと道は開けるはずです。それでは、また次の記事でお会いしましょう!

島根県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)島根県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)島根県(平成17年~令和2年)

島根県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 松江地方裁判所 松江家庭裁判所 松江簡易裁判所 |

島根県松江市母衣町68番地 JR松江駅からお越しの方へ JR松江駅北口バスターミナル1番乗り場から「北循環線外回り」バス、「病院循環線(日赤病院(橋北)方面)」バス、2番乗り場から「島根大学・川津行き」バス、3番乗り場から「松江しんじ湖温泉駅行き」バスに乗車し、「県民会館前」停留所で下車し、「県民会館前」停留所から徒歩約6分(「県民会館前」停留所から東(母衣町方面)へ約100m。スクランブル交差点を北(大手前通り方面)へ約150m。信号のある交差点を東(母衣町方面)へ約200m。)。 JR松江駅北口バスターミナル2番乗り場から「美保関ターミナル行き」バス、「あじさいループ外回り」バス、5番乗り場から「八束町・由志園入口行き」バス、6番乗り場から「淞北台団地行き」バス、「法吉ループ左回り」バスに乗車し、「裁判所前」停留所で下車後すぐ。 一畑電鉄松江しんじ湖温泉駅からお越しの方へ 一畑電鉄松江しんじ湖温泉駅バス停1番乗り場から「松江駅行き」バス、「竹矢行き」バス、2番乗り場から「玉造温泉行き」バス、3番乗り場から「大庭・八雲行き」バスに乗車し、「県民会館前」停留所で下車し、「県民会館前」停留所から徒歩約6分(「県民会館前」停留所から東(母衣町方面)へ約100m。スクランブル交差点を北(大手前通り方面)へ約150m。信号のある交差点を東(母衣町方面)へ約200m。)。 ※JR松江駅から当裁判所までの距離約1.5km ※一畑電鉄松江しんじ湖温泉駅から当裁判所までの距離約1.6km 取扱う地域はこちら |

0852-35-5200 |

| 松江地方裁判所出雲支部 松江家庭裁判所出雲支部 出雲簡易裁判所 |

島根県出雲市今市町797番地2 JR出雲市駅から徒歩約9分(JR出雲市駅北口正面の信号のある交差点を、西(出雲市駅前交番方面)へ約200メートル。信号のある交差点を、北(出雲市役所方面)へ約350メートル。信号のある交差点を、西へ向かうとすぐ。)。 ※出雲空港よりJR出雲市駅へ連絡バスあり ※JR出雲市駅から当裁判所までの距離約700m 取扱う地域はこちら |

0853-21-2114 |

| 松江地方裁判所浜田支部 松江家庭裁判所浜田支部 浜田簡易裁判所 |

島根県浜田市殿町980番地 JR浜田駅から徒歩約14分(JR浜田駅南口から南(県道208号線方面)へ約100メートル。二つ目の信号のある交差点を、西(石央文化ホール方面)へ約350メートル。二つ目の信号のある交差点を、西(浜田市役所方面)へ約300メートル。田町交差点を西(浜田市役所方面)へ約250メートル。)。 JR浜田駅から市役所方面(栄町,合庁経由)行きバスに乗車し、「市役所前」停留所下車後すぐ。 ※JR浜田駅から当裁判所までの距離約1km 取扱う地域はこちら |

0855-22-0678 |

| 松江地方裁判所益田支部 松江家庭裁判所益田支部 益田簡易裁判所 |

島根県益田市幸町6番60号 JR益田駅から医光寺行きバスに乗車し、「幸町」停留所で下車し、「幸町」停留所から徒歩約3分(「幸町」停留所から東へ約30メートル。信号のある交差点を、南へ約200メートル。)。 JR益田駅から医光寺行き(益田高校前経由)バスに乗車し、「裁判所前」停留所で下車後すぐ。 ※JR益田駅から当裁判所までの距離約1.7km 取扱う地域はこちら |

0856-22-0365 |

| 松江地方裁判所西郷支部 松江家庭裁判所西郷支部 西郷簡易裁判所 |

島根県隠岐郡隠岐の島町港町指向5番地1 西郷港フェリーターミナルから徒歩約10分(西郷港フェリーターミナル出入口正面の信号のある交差点を、西(国道485号方面)へ約350メートル。天神橋を渡ってすぐの交差点を、北西へ(八尾川沿いに)約350メートル。八尾川橋前の交差点を南へ向かうとすぐ。)。 ※西郷港フェリーターミナルから当裁判所までの距離約700m 取扱う地域はこちら |

08512-2-0005 |

| 松江家庭裁判所雲南出張所 雲南簡易裁判所 地図表示 |

島根県雲南市木次町木次980番地 JR木次駅から徒歩約22分(JR木次駅出入口から、西(久野川方面)へ約100メートル。木次桜橋を渡ってすぐの信号のある交差点を、南(木次小学校方面)へ約1.4キロメートル。)。 JR木次駅から北原線「槻屋」行きバスに乗車し、「青少年ホーム前」停留所で下車し、「青少年ホーム前」停留所から徒歩約7分(「青少年ホーム前」停留所から、東(木次小学校方面)へ約500メートル。)。 ※JR木次駅から当裁判所までの距離約1.5km 取扱う地域はこちら |

0854-42-0275 |

| 松江家庭裁判所川本出張所 川本簡易裁判所 地図表示 |

島根県邑智郡川本町大字川本340番地 石見川本バス停(旧JR石見川本駅)から徒歩約10分(石見川本バス停(旧JR石見川本駅東口)を出てすぐの交差点を、東(川本郵便局方面)へ約150メートル。信号のある交差点を、北(川本合同庁舎方面)へ約250メートル。信号のある交差点を、東(川本合同庁舎方面)へ約100メートル。突き当たりの交差点を北(川本合同庁舎方面)へ約50メートル。一つ目の交差点を、東(ななめ右の道)へ約200メートル。)。 ※石見川本バス停から当裁判所までの距離約700m 取扱う地域はこちら 構内駐車場の利用停止についてのお知らせ(令和6年10月21日から令和7年3月31日まで)(PDF:58KB) |

0855-72-0045 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

島根県の法テラス

以下に島根県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

法テラスは国が設立した法的トラブル解決の総合案内所です。

法テラスは2006年に設立された公的機関で、本部(東京)のほか、全国に110の窓口があります(令和2年3月31日現在)。主に、借金問題、離婚問題、相続問題、交通事故などの民事・刑事問題を抱えた人々へのサポートを提供しています。

主たる業務は、無料の法的アドバイスや情報提供、民事法律扶助業務(無料相談や費用の立て替え)、犯罪被害者支援、国選弁護等関連業務、司法過疎対策、受託業務などが含まれます。

読者が一番気になるであろう民事法律扶助制度では、経済的に余裕のない人が対象で、収入や資産が一定額以下であること、解決の見込みがあること、民事法律扶助の趣旨に反しないことの3つの条件を満たす必要があります。

この制度は、無料で法律相談ができ、弁護士費用や司法書士費用の立て替えも可能ですが、返済義務がある点に注意が必要です。無償ではありません。ただし、生活保護受給者は費用の返済が免除される場合があります。しかし、法律相談自体は無料で提供され、多くの人々に法的支援を提供することで、トラブルを抱える人々の力強い味方となっています。

民事法律扶助業務(無料相談や費用の立て替え)、3つの条件

| 条件 | 詳細 |

| 勝訴の見込み | 和解、調停、示談成立等により紛争解決の見込みがあるもの、自己破産の免責見込みがある場合も含む |

| 資力基準 | 月収の目安:単身者 182,000円以下、2人家族 251,000円以下、3人家族 272,000円以下、4人家族 299,000円以下。 家賃、住宅ローン、医療費等の出費がある場合は考慮される |

| 民事法律扶助の趣旨適合 | 報復的感情を満たすだけや宣伝のための利用、権利濫用的な訴訟の場合などは利用できない |

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス島根(松江市南田町60) | 【弁護士相談】 第1・3火曜日 13時30分から16時40分まで 毎週 木曜日 13時30分から16時40分まで 第2・4金曜日 17時00分から19時00分まで |

借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

※自宅や入院先の病院等での相談、電話での予約をご希望の方は法テラス島根:0570-078358(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス島根(松江市南田町60) | 【司法書士相談】 第2火曜日 13時30分から16時40分まで | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・相続などの一般相談 (なお、司法書士が担当できる相談内容には制限があります。) | 面談、電話 | 法テラス島根:0570-078358(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

島根県の消費生活センター

以下に島根県の消費生活センターを掲載しています。

消費生活センターは、消費者の権利を守るための相談窓口です。消費者トラブルや消費者被害に遭った場合は、消費生活センターに相談してみましょう。

消費者生活センターの窓口は対象エリアに在住している必要があるので、お住まいの地域の最寄りとなる消費者生活センターに相談してください。

| 施設名 | 住所 | 電話番号 |

| 島根県消費者センター | 〒690-0887 松江市殿町8-3 島根県市町村振興センター5階 | (0852)32-5916 |

| 島根県消費者センター石見地区相談室 | 〒698-0007 益田市昭和町13-1 益田合同庁舎2階 | (0856)23-3657 |

| 出雲市総務課(生活・消費相談センター) | 〒693-8530 出雲市今市町70 出雲市役所 | (0853)21-6682 |

| 雲南市消費生活センター | 〒699-1392 雲南市木次町里方521-1 | (0854)40-1123 |

| 大田市消費生活センター | 〒694-0064 大田市大田町大田ロ1111 大田市役所人権推進課内 | (0854)83-8039 |

| 江津市消費生活センター | 〒695-8501 江津市江津町1016-4 | (0855)52-7014 |

| 浜田市消費生活相談室 | 〒697-8501 浜田市殿町1 浜田市役所 | (0855)23-3160 |

| 益田市消費生活センター | 〒698-0036 益田市須子町3-1 | (0856)22-2556 |

| 松江市消費・生活相談室 | 〒690-8540 松江市末次町86 松江市役所市民生活相談課内 | (0852)55-5148 |

| 安来市消費生活センター | 〒692-8686 安来市安来町878-2 | (0854)23-3068 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。 全国共通「188(いやや)」の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。 消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。 岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 |

任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 |

個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 |

自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 |

特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 |

・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 |

・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 |

・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる |

・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる |

・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる |

・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 |

・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある |

・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある |

・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 |

80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 |

3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債務者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 |

申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 |

される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 |

なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、

「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって

没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ

車は債務者のものですので、ローン会社に車を処分されることはありません。

しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。

預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ

口座凍結になりません。

債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。

個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。

ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。

官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。

債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると

会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。

自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。