自己破産のメリットデメリットについて、はじめに

毎回ご愛読ありがとうございます! 元タジュウです。これまで四回の連載に渡り私の多重債務人生に沿って「法的債務整理」について解説してまいりました。特に自己破産と個人(民事)再生について。

私が自己破産で借金生活と決別したように、いわゆる多重債務者の方で特に財産が無い方には自己破産をお勧めします。

一方、私の惨めで面白い人生に織り交ぜながら自己破産を解説したため、内容的に自己破産の部分だけにフォーカスして再度まとめてみたいと思いました。また、細かい部分でまだ触れられていない部分もあります。繰り返しも当然ありますがご容赦のほど・・・。本稿の位置付けはこんな感じで!

もう一点。自己破産自体のサマリーですので、これまでほどは面白くありません。この点もお許しを!

自己破産とは?法的債務整理の目玉

法的債務整理の目玉、「自己破産」とはそもそも何ぞや? 定義の振り返りから。

自己破産とは、借金を帳消しにし、その代わり手元の財産も全て手放して(可能な限り債務と相殺して)「人生を文字通り精算し、ゼロから再スタート」させてくれるありがたい法的枠組みです。

但し、悪用されても困るので建前上は「こういう人はダメ」(酒乱やギャンブル狂)という条件も付いています。この点は後ほど。

このため、借金だけが積み重なっており特に家や車等の財産も無い方にお勧めです。いわゆる多重債務者向けですね。手放したくない不動産等がある方は、似ているが時間の掛かる個人再生を検討下さい。

さて対象となる借金と財産について少し。

借金でも帳消しの対象にならないものがあります。それは刑事罰等で課された罰金です。他人のスポーツカーをふざけて壊して、修繕代100万円(罰として国に20万円、弁償のため被害者に80万円等)を命じられたとします。これは借金なのですが、基本的に自己破産の対象になりません!

また、対象にはなるが事実上消えない、というたちの悪い借金もあります。怪しい人から個人的に借りたお金やいわゆる闇金です。正式な株式会社である銀行や消費者金融は裁判所の命令に従います。一方裁判所がそう言うからといって別に帳消しにはしない。関係ナイ。という人もいます。ヤクザが典型的です。この点ご留意を! 闇金の場合民事系の自己破産で行くより、刑事方面の扱いで専門の消費者保護団体や人権擁護派の弁護士にまず相談しましょう。

一方没収される財産について。当面の生活費等も考慮し、20万円ぐらいは手元に残すことを許してくれます。このため本当の意味でゼロにはなりません。また、理由を述べてこの額を増やしてもらうよう申請することも可能です。乳飲み子がいるのでせめて50万円にしてくれ、等です。私の場合弁護士が気を利かせて90万円までお願い出来ないか? と言ってくれましたがそれは却下されました。無職だったので職業訓練の資金というような理由だったのですが、そこまで甘くない、と。

重要なのでここでサマリーを。家等の手放したくない財産が無く、普通の借金(銀行カードローン & サラ金)だけが積み重なっている方は、理由の如何によらず迷わず自己破産を。 案外早いです。

弁護士に任せよう!自己破産のプロセス

以後、自己破産の大体のプロセスに沿って細かくご解説して行きたいと思います。

ケース・バイ・ケースではありますが・・・

- 弁護士雇用・取立てストップ

- 書類作成・裁判所へ申請

- 管財人選定・調査開始

- 管財人との面談・調査続行

- 裁判

という流れになります。これまでの稿では裁判所を代弁する「管財人」についてあまり述べておりませんでした。こちらについては後ほど。事実上「自己破産をコイツに許していいか?」を判断するのはこの管財人ですので(裁判官ではありません)、管財人対策は重要です!

自己破産をする際、弁護士起用の重要性

自己破産の手続きで登場するプレーヤーをまとめてみます

- 多重債務者本人(主役?)

- 門家 = 弁護士や司法書士

- 債権者 = 金融機関

- 管財人 = 弁護

- 裁判所(地裁)

行を空けているのは、債務者 vs. 債権者という構図を明確にしたかったからです。弁護士は主役の味方です。管財人は債権者の味方です。裁判所は一応中立なのですが、どっちかというと後者(被害者)の味方です。

さて専門家を雇わずとも自分で申請することは出来ます。が、さほど高く無く(30~50万円程度でしょうか)事情を勘案し後払い・分割払いにも応じてくれますので、是非弁護士の起用を!

自己破産を行う際に専門家を雇うと

- 面倒な書類作成・申請をやってくれる。

- 相手方対する窓口 = 盾になってくれる。

というメリットがあります。司法書士の場合前者は強いが、後者では(資格面で)弁護士に分がある。もっと言うと前者は面倒なだけで自分でも出来る。が、後者は出来ない。また扱える金額に違いがあります。

管財人を含めた債権者サイドに舐められないようにする、と言うと言い方が悪いですが・・・専門家に依頼することをオススメします。

上記のプロセス順にご解説しますと、まず弁護士事務所に行って債務者自身と弁護士事務所が契約を交わし、すぐ債権者である金融機関に「法的債務整理に入った」と弁護士名の正式な書類で通知してもらいます(もらえます)。

すると、請求書や督促状が魔法のようにピタリと止まります。電話されていた方は電話も来なくなるでしょう。

この時点で、数千万円というような金額でなければ債権者側の金融機関は諦めて切り捨ててしまいます。一銭も持っていないであろう人間から取り戻そうとするだけ無駄だからです(経営上もそういったリスクは織り込んでいます)。実は、事実上この時点で債務整理は終わっています。後は念のため裁判所命令をもらうだけ・・・。

ここで、管財人に対してもそうですが、相手側の主役である債権者 = 巨大金融機関達に個人が面と向かって対抗出来るでしょうか? 弁護士が間に入っていないと自分で通知してもなお督促状が届く可能性があります。この点で、必ず弁護士を起用下さいませっ!

通知してもらう際に、カードに全てはさみを入れそれも併せて債権者に送りますので(もう借りられないし借りる積りも無い)、良い自制・決心にもなります。向こうも今後一銭も貸しません。

自己破産時の申請内容

取りあえず債権者は抑えた。返せ!返せ!と言わなくなった。コイツはダメだ。貸して損した、今後は貸さないぞ、と諦めたので。

ここから自己破産の正式な手続きが始まります。「念のためお国に帳消しのお墨付きを貰う」という感じでしょうか。

裁判所に提出する内容は?

- 借金の一覧 = 借りた先と現時点での元本

- 財産の一覧 = 預金額とその他換金性のある財産(保険等)

- 当人の情報 = 本籍や履歴

- 説明文 = 何故このような状況になったか

- 裁判所へのお願い = 深く反省してるので是非帳消しにしてくれ!

といった感じです。この書類作成が非常に面倒で時間も掛かります。債権者は抑えてあるのでじっくりやればいいのですが・・・優秀な弁護士事務所でも数週間は掛かったり。

何故でしょうか。単に定型のフォーマットにタイプして印刷するだけではなく、「添付書類」が要るためです。

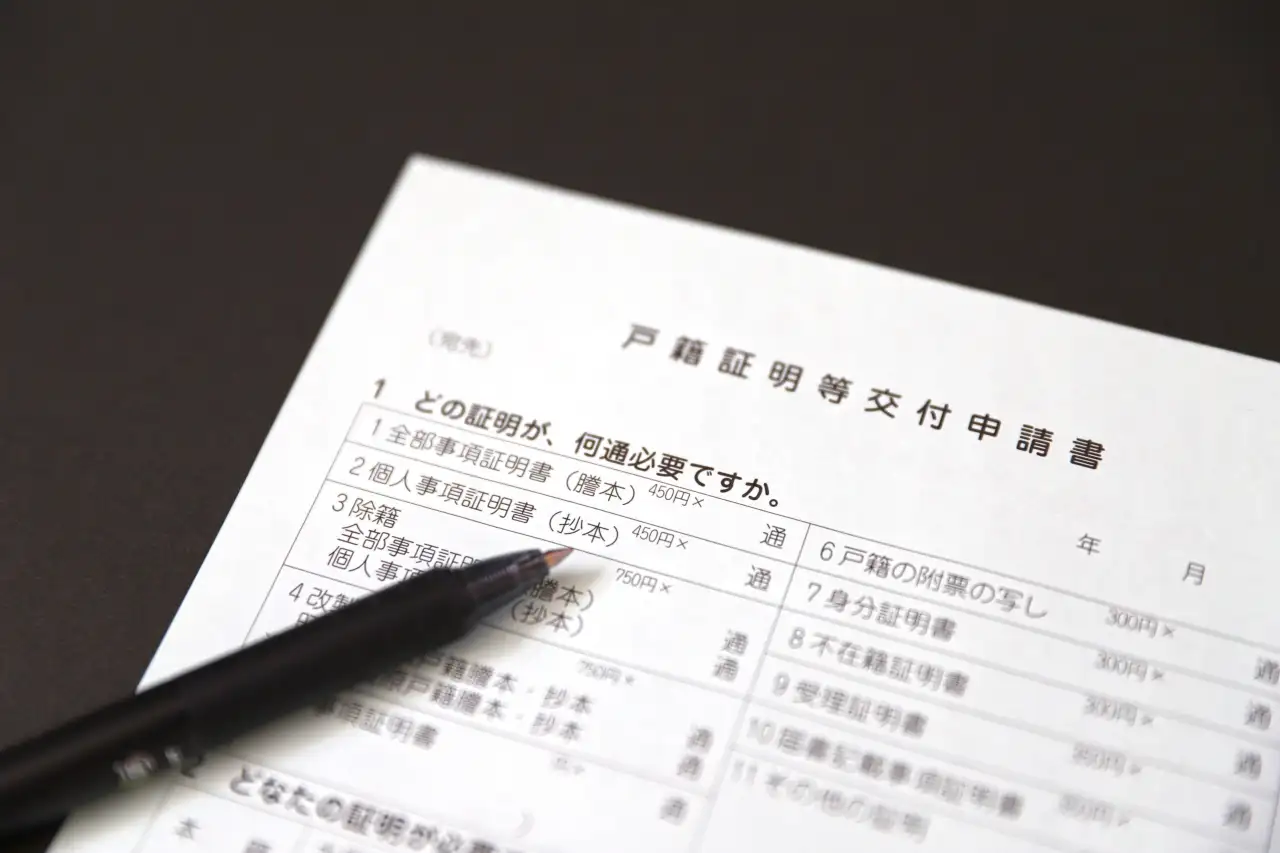

借金については言うだけですが、財産については持っている銀行口座全てのコピーや保険証書のコピーを準備しなくてはなりません。多重債務者当人の情報についても戸籍謄本等を取り寄せ(弁護士や司法書士等が「職務上請求」を使って取り寄せてくれる)ねばなりません。

一方考える必要があるのは説明文です。

「こういうバカには自己破産は許さない」という免責不許可要件(後述)というものがありますが、これに引っ掛かっている場合は「うまく」説明せねばなりません。

子供が7人いて失職し、生活費のためにサラ金で多重債務に陥ってしまった。これは100%許されます。

私の場合、飲酒です。キャバ好き(女・酒好き)で連夜通っているうちに雪だるまのような借金が重なってしまった。当人も楽しめたし、今後止めはしないが減らすので一旦帳消しにしてやってよ。こんな説明をしたらどうか? 受理はされますがその時点でNGになります。

出世出来ない恨みでお酒に走ってしまった。当人も猛省しており、この申請時点で断酒すると誓っているので、寛大な判断を頂きたい。こう言ったら自己破産許さんぞ要件に引っ掛かってはいますが、それぞれ事情はあろう、となります。

書類の収集は主役当人がやらなくてはならない部分も多いです。提出する説明文 = 反省文については弁護士とよく相談して作成してもらいましょう! プロなので相手に作成して貰った方が自分で書くよりベターです。

さてこの時点で一点留意点が。借金と財産の一覧について、「一切隠し事をしない」ことです。しても管財人の後ほどの調査で大抵バレます。借金については言わないとまだ借りる気か(借金の残高が少ない先を残しておいて終わったらまた始める)? 等と疑われます。こちらはさほど重要ではありません。消して貰いたいから言うわけですので、まず全部リストアップしてるだろう、と。管財人は全ての債権者に対して基本平等に残余財産を分配しなくてはならない(大まかに、債権の優先・劣後等が無ければ元本に対する比例按分)、といった点もあります。

重要なのが財産。手元にある財産は全て供出し、債権者に出来る限り返して帳消しにしてやる条件で自己破産を認める。そんな約束です。それを、銀行口座に残った100万円のうち90万円は引き出してタンス預金にして10万円だけ残ってるからその分は返済するよ! としたらどうでしょうか。或いは残高がゼロに近い銀行口座のコピーは提出し、まだかなり入っている分は隠しておく。こういった行為が後でバレるとはねられる可能性が大です。管財人はこの点を注意深く調べます。

管財人という耳慣れないネーミングは、審査対象である債務者の財産を管理する人、という意味から来ているのかもしれません。

車(換金性があり売却ですぐ換金出来る、一番典型的なもの)を持っていて、マイカーなんか持ってナイんで・・・と言って怪しいと思われたら、実際に管財人が「家捜し」に来ますよ!

とにかく、申請時点での情報供与は正直に、全部。弁護士に任せてしまうのがいいでしょう。弁護士が言う通りの情報を全部さらけ出す。この方が賢いです。

例えば銀行口座。管財人には強大な権限が与えられますので、日本にある(司法権の及ぶ)銀行全部に電話して、或いは書面でコイツの口座があるか? と調べることも出来るでしょう。しかしそうはしません。しないなら一つぐらい隠しておこうか・・・? でも資金の流れを調べると別の口座があるかも、とバレたりします。何か隠してバレたらオワリですよ!

自己破産の申請が出来ない場合

そもそも自己破産の申請が出来るか? という問題はあります。

まず「職業」があります。特定の職業に就いていると申請出来ない、もっと正確に言うとしばらく続けられなくなる、というものです。生業を続けられなくなると困るので実際には申請出来ないことになります。

列挙しますと、

弁理士、弁護士、不動産鑑定士、日本銀行の役員(理事を除く)、土地家屋調査士、宅地建物取引士、税理士、生命保険募集人、信用金庫等の役員、商工会議所の会員、社会保険労務士、司法書士、質屋、国家公安委員会の委員、公認会計士、公正取引委員会の委員長および委員、公証人、公安審査委員会の委員長および委員、建築士、警備員、銀行の取締役・執行役・監査役、行政書士、教育委員会の委員、貸金業、旅行業の登録

弁護士・会計士・税理士のような専門家の他に、宅地建物取引士・不動産鑑定士・保険募集人等があるそうです。そして何故か異色なのが警備員・・・。どれも何らか他人の財産の管理に関係している職業だと言えるでしょう。自己破産申請してなお何か他人の財産をちょろまかす可能性がある人間にこういった(財産面で)社会的インパクトが高い仕事を続けさせられない、という立法趣旨でしょうか。

これは困りますね。ただ、一旦辞めても自己破産の手続きが完全に終わったらまた始めてもいいので、そこはご勘案を。

面白いのが警備員です。知的職業ではないのですが、「物理的に」財産を管理するのでダメと言っていると思います。これまでの稿でも書きましたが、私自身も理由があって一時警備員をやっていました。自己破産に踏み切る寸前まで商業施設の立ちんぼだったのですが、未練は無いので申請時点で無職に切り替え。

社会全体に、会計士や宅建取得者、FP(保険に係るファイナンシャル・プランナー)等立派な資格・地位を持っていながら多重債務者に陥る人は非常に少ないでしょう。

警備員は多いはず。警備会社もこの意味で多重債務者は雇いませんが、調べる権限は無いので「借金なんかナイ」と言えば雇ってくれます。会社の方も知らんぷり。私のようにスーパー学歴で警備員という人は世界に一人で例外です(笑)。ここで、警備員は未練無く辞められるという点です。警備員で多重債務者の方は一旦無職になって申請しましょう! 後でまた別の警備会社が雇ってくれます。

もう一つ申請出来ない理由があります。自己破産の申請回数に制限はありません。が、再度申請する場合、前回から7年経過していないと出来ないそうです。また、「引っ掛かっている(いた)」人間が二回目をすると通る可能性が非常低くなります。反省せず再犯・・・ということで。

7人の乳飲み子を抱え失職し一度自己破産。その後レストランでバイトしながら何とか食わせていたが、10年ぐらいしてコロナ不景気でまた失職。再度申請させて下さい。これは二回目も通ります。

酒を飲んだくれて借金を重ね、しばらく約束通り禁酒していたが、10年ぐらいしてまたムラムラしてキャバ通いをし二度目の多重債務者。これは通らないでしょう。管財人に「結局そうなる人が多い。見てきている(特にギャンブル)」ので、そうならないように、と諭されました。4回目の稿でも書きましたが、NG要件に引っ掛かった人間に二度目のチャンスはナイ。です。

結論を言うと、二度目でなければ必ず出しましょう。今の仕事を一旦辞めても(特に警備員なら)。二度目なら金融機関を抑えて貰ってもう諦める。か、敢えてもう一回出してみる。

管財人登場。自己破産のキーパーソン

管財人についてはこれまででかなり述べました。だらしない人間に自己破産を認めるか決めるのはこの人だからです。キーパーソンと言ってもいいでしょう。

管財人、という職業があるわけではなく、自己破産の申請があった際都度裁判所が指定します。普段は弁護士をしており、裁判所からこういう案件があるよと公開されると応募して裁判所が適任と思われる人を指定するようです。債権者側の弁護士、といったものです。

報酬(手数料で、自己破産申請者が払う。そう高くはありません)も出て、債務者に財産があるとその一部をさらなる報酬として貰えるというおいしい案件です。私の場合、200万円のうち50万円を自分の報酬にして残りを債権者に分配、と自分で指定して裁判所に認めてもらっていました。いいんですが、取りすぎでは? とも。その分債権者に少しでも返せばいいのに・・・。とは言えませんね。悪事をして多めに見て貰っているので。逆のその方が通りやすくなる、とか「人間的な話」も弁護士から聞きました。

私の弁護士に聞いた所、認めるかどうかについて大きな裁量権があり、裁判所は基本管財人の言う通りにするので(ある種の分業?)とにかく管財人次第。若い弁護士や女性は潔癖なので調査や判断が厳しくなる傾向がある、とのこと。私の場合女性の優秀そうな弁護士で(大学が同じだったり・・・)厳しかったです。何で飲みでこんな借金をこさえたの? と。

許してもらえないか、否か。

管財人のお仕事はどんな感じでしょうか

- 債権者との連絡係(少なくとも財産分配はやります)

- 債務者の借金・財産の厳し過ぎるチェック

- 債務者の言い訳を聞き、その通りにするか経過観察し、最後に判断

- 裁判の司会進行

といった感じで、神のような権限を持っているのでラクな仕事です。

私の場合。その女性管財人にお会いしたのは二回。まず本格調査・経過観察前に向こうの事務所で一度。こちらの弁護士に付き添ってもらいましたが、鋭い目つきで提出書類に目を通しながら睨まれました。

チェックについてですが、例えばこういう厳しいご指摘がありました。弁護士事務所に行ってお願いした時点(これがある種の開始日)で、さらなる借金は不可です。一方タイミング的には金融機関に切ったカードと共に通知するのとややラグがあります。その間にあまりにやり繰りに苦しくて最後一回数万円借りてしまいました。最後の枠、と申しますか。これを見抜いてきます。大事ではないのでまぁ、と黙認されましたが・・・。

これまでの稿で書きましたが、神の権限で郵便物の全てが数か月間(経過観察期間中)日本郵政から管財人の事務所に転送される、という恐ろしいシステムが作動し始めます。

これは何でしょうか? 日本全部の銀行に電話したり、根掘り葉掘り家探しをするのは他の仕事もあり事実上無理なので、「間接的に」言った通りにするか見張っている、ということでしょう。

オンラインギャンブルで借財を重ねて自己破産申請した人間の場合。申請時点で今後一切しない、と説明文で宣誓しているのに請求書が管財人の手元に届いたらどうでしょうか? アウトです。自己破産申請にはギャンブルが多い、ということもこのシステムの理由としてあるかと。

借金しないと言っているのに別の金融機関から督促状が届いたらどうでしょうか? アウトです。

飲酒の場合はどうなのか。事務所に来た時に(先に説明文 = 反省文が裁判所と管財人に渡っています)酒臭かったらアウトです。キャバクラの女性から申請日以降に営業ラブレターが届いてるけど・・・とかは「もう来てくれないの~?」ということで判断材料にはならないかもしれませんが。

私の場合、初めに出した説明文では全然納得がいかん = 債権者に私から説明出来ないので、もっと細かい反省文を出せと怒られました。その反省文では、この5回に渡る稿で書いたことを(一切面白くはせず)ありのままに淡々と綴り、慈悲を乞うています。

その後二回目にお会いしたのは実際の裁判、物理的には地裁ですが、既に態度が軟化しており裁判の前に「通します」と明るい笑顔で言われました。債権者への対応もあり、一度は厳しくしておく必要があったということかもしれません。

ここで重要なアドバイスを一つ。管財人には全て正直に、機嫌を損ねるようなことは一切しないこと。また、全て言われた通りにする。私の場合財産を一切隠さず開示し、調べてもその通りで、反省文も求められたらすぐ真摯なものをお届けしました。これで通る。逆に何か隠して逆らったらはねられます。反省の意が無くてもはねられます。酒は悪魔の水なので、俺が悪いんでなく酒が悪い。だから通せ! とか意味不明のことを書くとアウトです。

自己破産における免責不許可要件(事由)

若干話が前後しますが、極めて重要なのでこの点を。

再々ですが、

法的立て付けとしては

- 自己破産は、真面目な困った人を救済するためにある。

- なので、ふざけた人間には適用しない。

となっています。そのふざけた人間を定義しているのがコレです。どんなものがあるか?

- 賭博・射的行為その他による浪費(飲酒・女遊びによる散財含む)

- 詐欺

- 財産隠し

- その他の嘘

- 7年経過せずまたぞろ申請

上の二つは「申請に至った理由自体」が許せないから、ということです。次の二つは「申請してからウソをつく」のが許せないから、ということです。後者はむしろ債権者保護のためにあります。と、二つに大別しておきます。

ここで、後者の「申請してからウソをつく」についてはそのままで、はねられます。手元の財産が10万円しかないと言っておいて実は1,000万がタンス預金か開示していない銀行口座にある! となると債権者保護が優先なのでアウトです。ここは厳格。

さて前者。これは「建前」です。反省しており、管財人の調査にきっちり協力すれば例外として多めに見る。何とも曖昧ですが・・・。管財人の裁量権が絶大というのもこの曖昧さに依るところが大きい。

だから逆に管財人に平身低頭すれば自己破産は通る、という結論になります。私もそうでした。

俺、もろ競馬や・・・。俺、もろFXや・・・。俺、もろキャバや・・・。と思っても謝ればまず通りますので申請しましょう。但し、一旦申請して謝ってからパチに行くと口座の流れを追われて(請求書が来なくとも)この期間この金額を何に使ったの? となってバレます。一日で十万また負けるとコンビニでパンを買いましたでは済まされないので・・・。

裁判

管財人が調査を終え、どうするか心のうちに決めた時点で、実際の裁判はある種の茶番・ページェントになります。形式的にはそれでも重要かもしれません。

債権者達も当然呼ばれるのですが、まず来ません。債権者が異議を申し立てると敗訴になったり長引いたり、場合によって控訴を検討しなくてはならないのですが、前述通り数千万円だったりしないと既に切っています。

さて私の場合。地裁の「無機的」な雰囲気がコワかったです。死刑執行のように同じような案件が張り出されており、一回20分ぐらいですので弁護士に付き添われて真っ青な顔をして入ってゆく多重債務者の背中を順番に見ていました。出てくる時もまだ青ざめています。同類なんだなぁ・・・と。

裁判の部屋は古い集会所のような感じで、主役の私と弁護士、司会役の管財人と事務的な女性弁護士が一人。債権者は来ず。何とも味気ない感じです。管財人が借金・財産の現状と罪状(?)を読み上げ、最後反省しているので裁判官殿には寛大に許してやって欲しいと宣言します。裁判官は、良かろうと言ってそれで終わり。判決文は後日弁護士事務所に届き、証拠として保管してもらっています。一度判決が下ると何があっても覆らないそうですが。

終わってみるとあっけない。

ということで、最後の最後に自己破産のまとめを

- ギャンブル・飲酒で浪費し引っ掛かっていても、猛省し管財人の言う通りにすれば99.9%通る。

- 弁護士は雇うべし。

で、もうやらない。

今の今、多重債務で苦しんでいる方に励ましのメッセージとして執筆した長編でした。是非、自己破産申請しましょう!