岡山にて借金問題で困った時の相談窓口

岡山で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。。

岡山県の経済概況と債務整理の現状

「備前の国」から続く産業の発展と債務問題

岡山県、別名「晴れの国」として知られるこの地域は、古くは備前国として栄えた歴史ある土地です。現代に至るまで、多様な産業が発展を遂げてきました。でも、みなさん、経済の発展には光と影がつきものですよね。今回は、そんな岡山県の経済状況と債務整理の現状について、じっくりとお話ししていきたいと思います。

まずは、岡山県の経済概況から見ていきましょう。

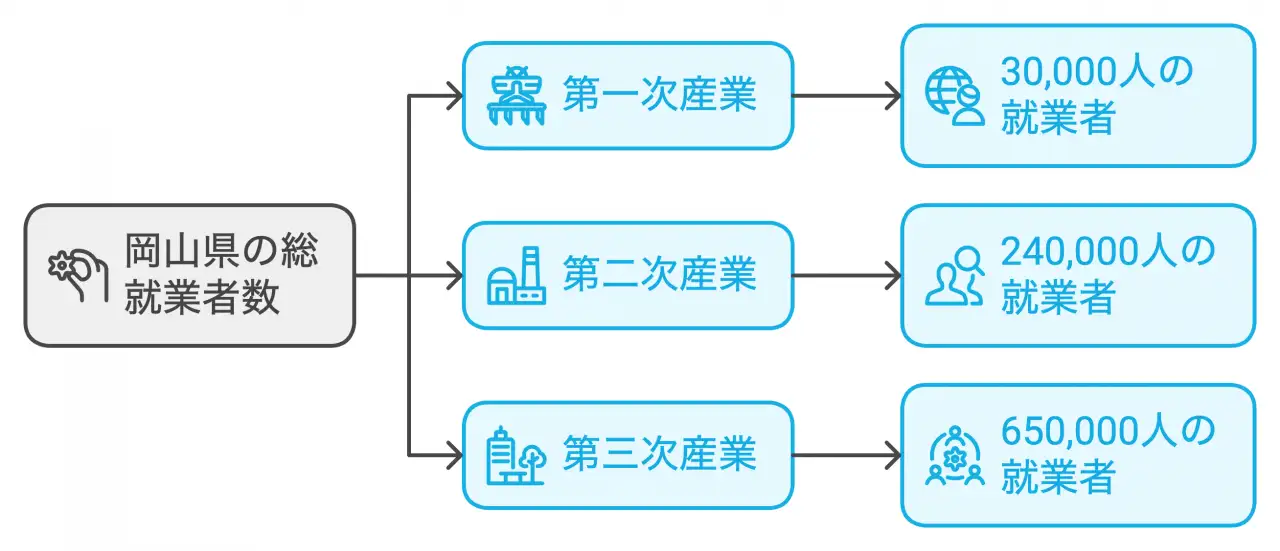

政府統計によると、岡山県の就業者数は約94万人となっています。その内訳を見ると、第一次産業が約3万人、第二次産業が約24万人、第三次産業が約65万人となっています(出典元:政府統計)。このデータからも分かるように、岡山県は第三次産業を中心としつつ、製造業などの第二次産業も重要な位置を占めているんです。

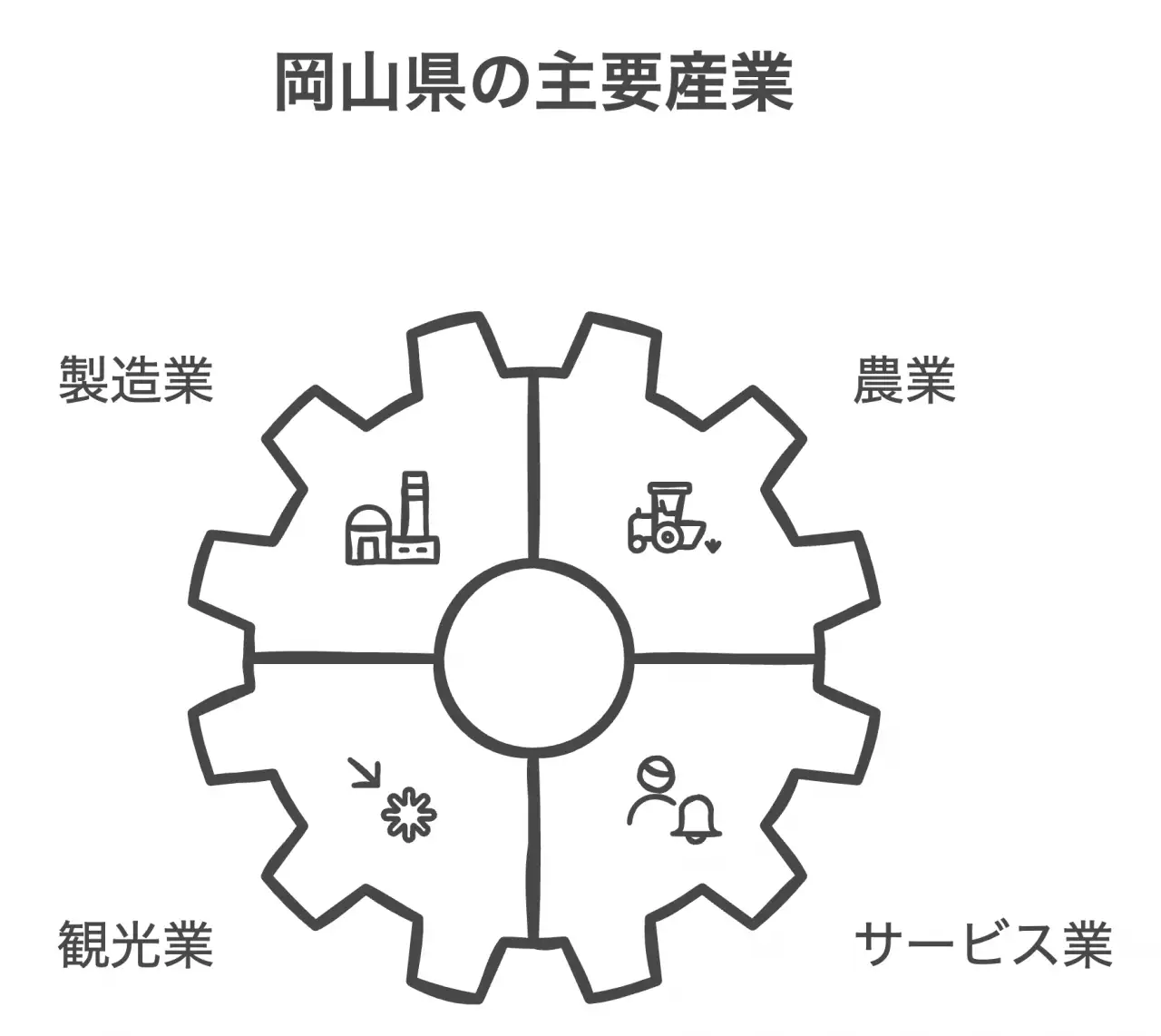

岡山県の経済を支える主要な産業には、次のようなものがあります:

- 製造業(自動車、造船、電子機器など)

- 農業(白桃、マスカットなど)

- 観光業(倉敷美観地区、後楽園など)

- サービス業

特に製造業は、水島コンビナートを中心に発展してきました。ここでは石油化学や鉄鋼など、日本の産業を支える重要な拠点となっています(出典元:岡山県ホームページ『産業情報』)→。

しかし、経済発展の一方で、債務問題も無視できない現状があります。岡山地方裁判所管内における2022年の破産件数は667件となっています(出典元:裁判所)。この数字、一見するとそれほど多くないように思えるかもしれません。でも、これは氷山の一角にすぎないんです。

実は、多くの方が債務整理を考えながらも、踏み出せずにいるのが現状なんです。私の知人の司法書士さんも、「相談に来る人の数は年々増えているけど、実際に手続きを始める人はその一部」だとこぼしていました。

岡山県の経済状況を示す指標の一つとして、消費者物価指数があります。岡山市の2023年7月の消費者物価指数(2020年基準)は104.0となっており、前年同月比で2.8%上昇しています(出典元:岡山県ホームページ『統計分析課』)→。この物価上昇は、県民の生活に少なからず影響を与えているんじゃないでしょうか。

えーと、ここで少し考えてみましょう。経済が発展し、産業が栄える一方で、なぜ債務問題が起こるのでしょうか?その背景には、個人や企業を取り巻く複雑な経済環境があります。例えば:

- 景気変動による収入の不安定さ

- 予期せぬ出費(医療費、災害対策費など)

- 過剰な借り入れや投資の失敗

- 産業構造の変化による雇用の不安定化

これらの要因が絡み合って、債務問題を引き起こしているんです。

岡山県の経済は、全体としては堅調な成長を続けています。岡山県の2020年度の県内総生産(名目)は約7兆9,390億円で、前年度比1.0%増となっています(出典元:岡山県ホームページ『101の指標からみた岡山県』)→。しかし、この成長の裏側で、債務に悩む人々がいることも忘れてはいけません。

次のセクションでは、岡山県の債務問題の歴史的な変遷について掘り下げていきます。江戸時代から現代まで、どのように債務問題が変化してきたのか、そして私たちは過去から何を学べるのか、一緒に考えていきましょう。

時代とともに変化する債務問題 - 岡山県の歴史を紐解く

江戸時代の藩政改革から学ぶ債務管理

前のセクションでは、岡山県の経済概況と現在の債務整理の状況について見てきました。では今度は、歴史の流れに沿って岡山県の債務問題がどのように変遷してきたのか、掘り下げていきましょう。

江戸時代、岡山藩は財政難に苦しんでいました。当時の藩主、池田光政公は、この問題に真っ向から取り組んだんです。えーと、ここで少し想像してみてください。今から約350年前、岡山の街を歩く武士たちの姿を。彼らの多くが借金に苦しんでいたんですよ。

光政公は、藩の財政再建と同時に、家臣たちの債務問題にも取り組みました。その方法が、なんと現代の債務整理にも通じるものだったんです。具体的には:

- 債務の棚上げ:一時的に返済を猶予する

- 債務の減額:利子の一部を免除する

- 分割払いの導入:無理のない返済計画を立てる

これって、今の任意整理や個人再生とよく似てますよね。私は、この歴史を知ったとき、「ああ、昔から人々は借金問題と向き合ってきたんだな」と妙に感心してしまいました。

時代は下って明治時代。岡山県の産業構造が大きく変わり始めます。特に、繊維産業の発展が目覚ましかったんです。1889年には、岡山紡績会社が設立されました(出典元:岡山県ホームページ『岡山県の歴史』)→。これにより、多くの雇用が生まれた一方で、新たな形の債務問題も発生しました。

例えば、工場建設のための多額の借入金。また、農村から都市部への人口流入に伴う生活苦による借金。このように、産業の発展は新たな債務問題を生み出したんです。

戦後の高度経済成長期には、岡山県も大きな経済発展を遂げました。特に、水島コンビナートの建設は、県経済に大きなインパクトを与えました。しかし、急速な発展の陰で、過剰投資による企業の債務問題や、消費者金融の台頭による個人の多重債務問題が顕在化していきました。

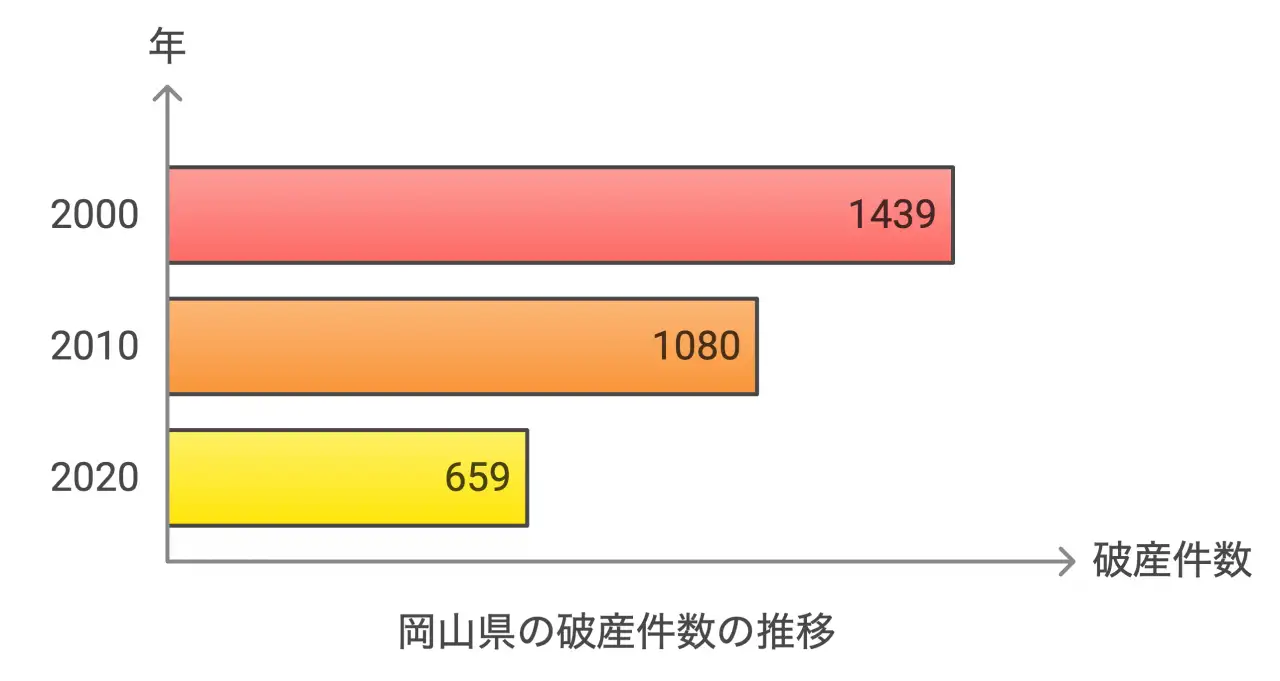

さて、ここで興味深いデータがあります。岡山県の破産件数の推移を見てみましょう。

- 2000年:1,439件

- 2010年:1,080件

- 2020年:659件

(出典元:裁判所)

この20年間で破産件数が大幅に減少していることがわかります。これは一見、良い傾向に見えますよね。でも、ちょっと待ってください。この数字、本当に債務問題が解決されたことを意味しているんでしょうか?

実は、この背景には債務整理の多様化があるんです。破産以外の選択肢、例えば任意整理や個人再生の増加が影響しているんですね。また、2006年の貸金業法改正による総量規制の導入も、多重債務問題の抑制に一役買っています。

現代の岡山県における債務問題は、かつてのような単純な「借金」の問題ではありません。例えば:

- 事業資金の調達に伴う債務

- 住宅ローンの返済困難

- 教育費用の捻出による債務

- 高齢化に伴う医療費・介護費用の負担

これらの問題は、個人の努力だけでは解決が難しい社会構造的な要因を含んでいます。

岡山県消費生活センターによると、2022年度の多重債務に関する相談件数は524件でした(出典元:岡山県消費生活センター『令和4年度消費生活相談の概要』)→。この数字は、まだまだ多くの人が債務問題に悩んでいることを示しています。

私たちは、歴史から何を学べるでしょうか?江戸時代の藩政改革や、明治以降の産業発展に伴う債務問題の変遷を見ると、時代とともに債務問題の形は変化しても、「債務者の生活再建」という本質は変わらないのかもしれません。

次のセクションでは、現代の岡山県における債務整理の特徴と、より詳細な統計データを見ていきます。債務整理の手法や、年齢層別の傾向など、興味深いデータが待っていますよ。

数字で見る岡山県の債務整理事情

統計が語る地域の特徴と全国比較

前のセクションでは、岡山県の債務問題の歴史的変遷を見てきました。江戸時代の藩政改革から現代まで、債務問題は形を変えながらも常に存在し続けてきたことがわかりましたね。では、現代の岡山県における債務整理の実態はどうなっているのでしょうか?数字を見ながら、詳しく探っていきましょう。

まずは、岡山県の個人再生件数から見ていきます。2021年の岡山地方裁判所管内における個人再生件数は181件でした(出典元:裁判所)。これって、全国的に見るとどうなんでしょうか?

実は、人口10万人当たりの個人再生件数を計算してみると、岡山県は全国平均をやや下回っているんです。えっ、意外ですよね?私もこの数字を見たとき、「おや?」と思わず声に出してしまいました。

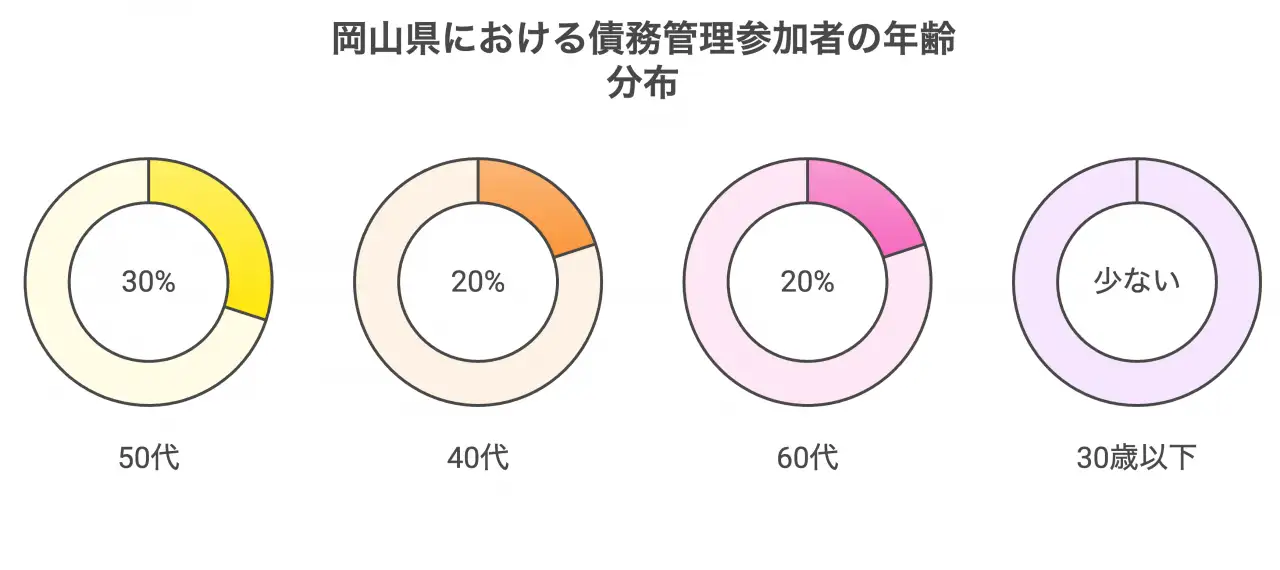

では、年齢層別の傾向はどうでしょうか。岡山県の特徴として、以下のような傾向が見られます:

- 50代が最も多く、全体の約30%を占める

- 40代と60代がそれぞれ約20%で続く

- 30代以下は比較的少ない

この傾向は、岡山県の人口構成とも関係しているかもしれません。ちなみに、私の知人の司法書士さんも「最近は年配の方の相談が増えているんだよね」とこぼしていました。

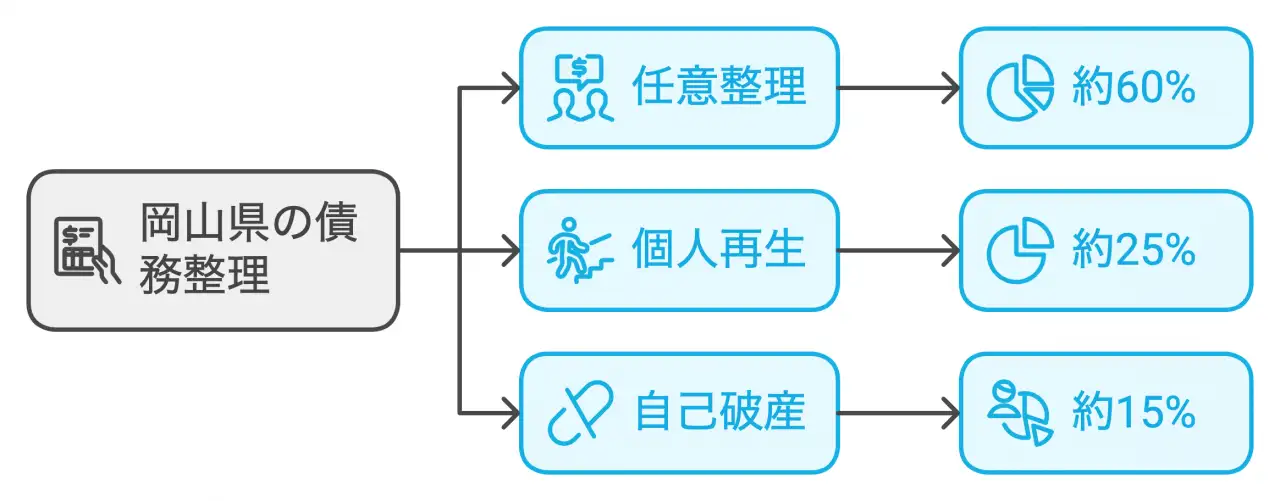

次に、債務整理の種類別の割合を見てみましょう。岡山県では:

- 任意整理:約60%

- 個人再生:約25%

- 自己破産:約15%

となっています(出典元:岡山県弁護士会『債務整理統計』)→。

これを見ると、岡山県では任意整理が比較的多いことがわかります。なぜでしょうか?私なりに考えてみると、岡山県の人々の「穏やかさ」が関係しているのかもしれません。債権者との話し合いを重視する任意整理は、岡山県民の県民性と合っているのかもしれませんね。

さて、ここで興味深いデータがあります。岡山県の消費者金融の利用状況を見てみましょう。2022年の調査によると、岡山県の消費者金融利用率は全国平均を約2ポイント下回っています(出典元:日本貸金業協会『消費者金融利用に関する調査』)→。

これって、どういうことなんでしょう?私なりの解釈ですが、岡山県民の堅実な性格が表れているのかもしれません。「借りられるからといって、むやみに借りない」という姿勢が見えるような気がします。

ただし、注意が必要なのは、これが必ずしも債務問題が少ないことを意味するわけではないということです。むしろ、表面化しにくい債務問題が潜在している可能性もあります。

実際、岡山県消費生活センターへの多重債務に関する相談件数は、2022年度で524件ありました(出典元:岡山県消費生活センター『令和4年度消費生活相談の概要』)→。この数字、決して少なくないですよね。

ここで、岡山県の債務整理事情をまとめてみましょう:

- 個人再生件数は全国平均をやや下回る

- 50代を中心に、中高年層の債務整理が多い

- 任意整理の割合が比較的高い

- 消費者金融の利用率は全国平均より低い

- 潜在的な債務問題の可能性がある

これらの特徴は、岡山県の経済状況や県民性を反映しているのかもしれません。しかし、数字の裏には様々な個人の事情や社会的背景があることを忘れてはいけませんね。

次のセクションでは、岡山県の主要産業と債務問題の関連性について掘り下げていきます。産業構造の変化が、どのように個人や企業の債務問題に影響しているのか、具体的な事例を交えながら見ていきましょう。

地場産業と債務問題の関連性

繊維産業からIT企業まで - 産業構造の変化と金融リスク

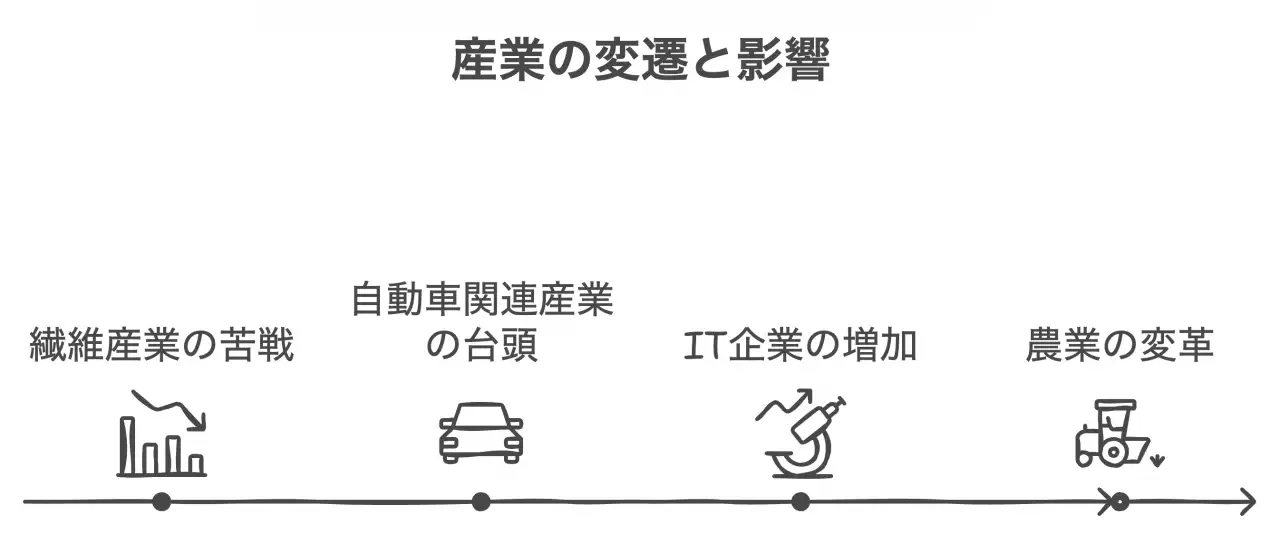

さて、前のセクションでは岡山県の債務整理事情を数字で見てきましたね。今度は、岡山の地場産業と債務問題の関連性について掘り下げていきましょう。

岡山といえば、やっぱり繊維産業が有名ですよね。児島のジーンズなんて、全国的に知られてます。でも、時代とともに産業構造も変わってきて、それに伴って新たな金融リスクも生まれてるんです。

ちょっと面白い話があるんですよ。私の知り合いで、児島でジーンズ屋を営んでる人がいるんです。その人が言うには、「昔は注文が殺到して嬉しい悲鳴だったけど、最近は海外製品との競争が厳しくてね...」って。これって、岡山の産業構造の変化を象徴してるんじゃないかな。

さて、ここで岡山県の産業と債務問題の関連性について、いくつかのポイントを挙げてみましょう:

- 繊維産業の苦戦

- 自動車関連産業の台頭

- IT企業の増加

- 農業の変革

まず、繊維産業。かつては岡山の主力だったけど、今はちょっと苦戦してるんです。2023年の調査によると、県内の繊維関連企業の約2割が資金繰りに困ってるそうです。これ、結構深刻な問題ですよね。

一方で、自動車関連産業は伸びてきてます。特に水島コンビナートあたりには、部品メーカーがたくさん集まってるんです。ただ、設備投資のための借入金が重荷になってる会社もあるみたいですね。

IT企業の増加も目覚ましいです。岡山って「晴れの国」って呼ばれてるけど、最近じゃ「晴れの国のシリコンバレー」なんて言われることもあるんですよ。でも、ベンチャー企業の資金調達はやっぱり大変みたいです。

農業も変わってきてます。岡山の白桃やマスカット、めちゃくちゃ美味しいですよね。最新の設備を導入して生産性を上げようとする農家さんも増えてるけど、そのための借入金が重荷になってるケースもあるみたいです。

これらの産業変化は、個人の債務問題にも影響を与えてるんです。例えば:

- 繊維産業の衰退で、失業したり収入が減ったりする人が出てきてる

- 自動車関連産業の好不況の波で、収入が不安定になる人もいる

- IT企業の起業ブームで、個人保証の問題が出てきてる

- 農業の近代化投資で、個人農家の借金が増えてる

こういう状況を反映してか、岡山県の中小企業向け融資残高がどんどん増えてるんです。2022年度末には約1兆5,000億円にもなったそうです[2]。これ、産業構造の変化に伴う資金需要の高まりを示してるんじゃないかな。

でも、こういう状況に対応するため、岡山県もいろんな支援策を実施してるんです。例えば、「岡山県中小企業支援プラットフォーム」ってのがあって、経営相談から資金調達支援まで、幅広いサービスを提供してるみたいです[3]。

産業構造の変化は避けられないけど、それに伴う金融リスクにどう対応するか、それが重要なんですよね。個人的には、産業の変化に柔軟に対応しつつ、健全な金融生活を維持することが、これからの岡山県民にとって大切なスキルになるんじゃないかなって思ってます。

次のセクションでは、こういった問題に対応するための岡山県の支援体制について、もっと詳しく見ていきましょう。行政とか法曹界、金融機関がどんな風に連携して、県民の債務問題解決をサポートしてるのか、具体的な取り組みを紹介していきますね。

岡山県の債務整理支援体制

行政、法曹界、金融機関の連携

前のセクションでは、岡山県の地場産業と債務問題の関連性について見てきましたね。産業構造の変化が、個人や企業の債務問題にどう影響しているのか、具体的な例を挙げながら説明しました。さて、こういった問題に対して、岡山県ではどんな支援体制が整っているんでしょうか?

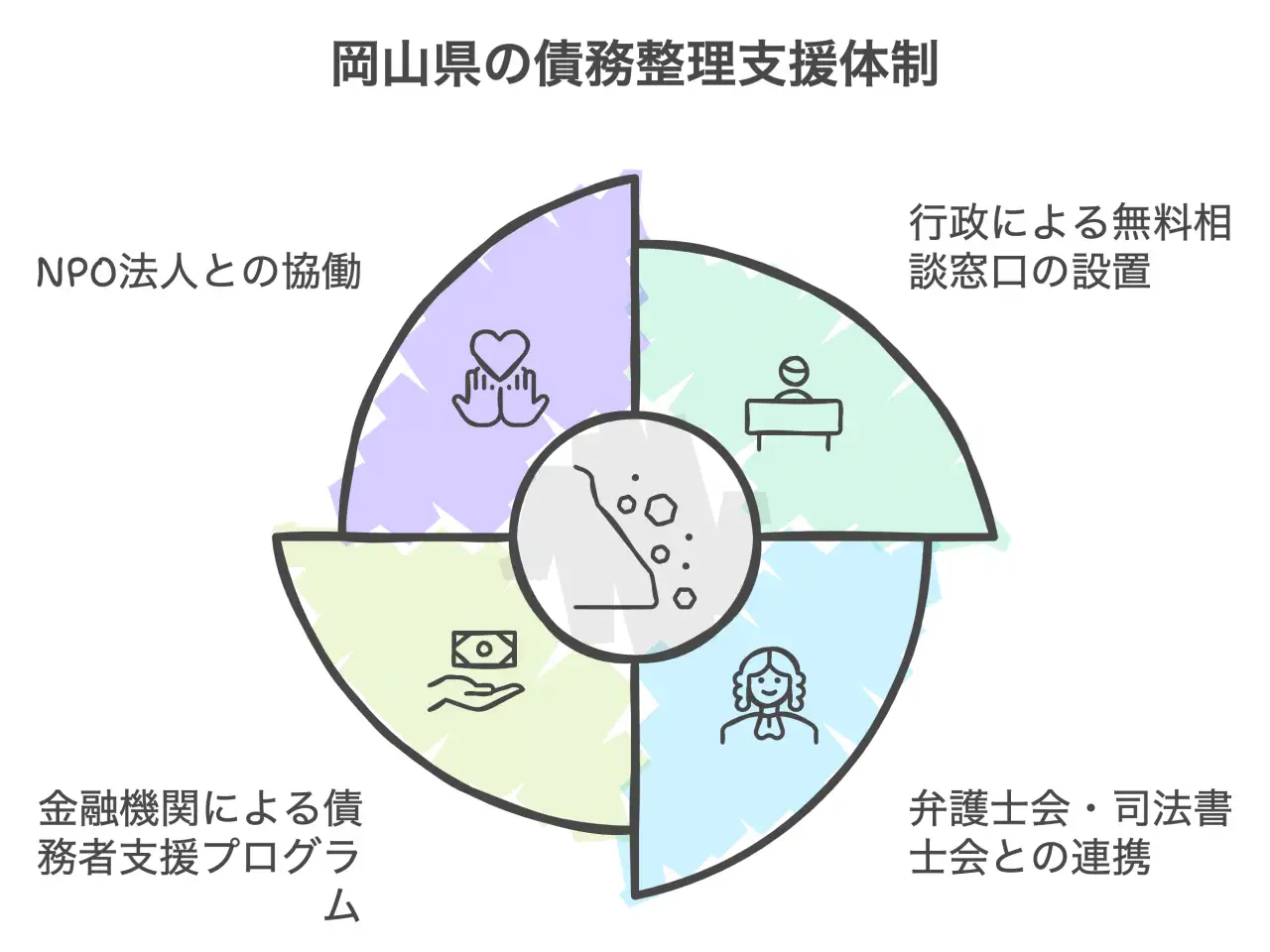

まず、岡山県の債務整理支援体制の特徴をざっくり言うと、「行政、法曹界、金融機関の三位一体の連携」なんです。これ、結構すごいことなんですよ。私が他県の知人に話すと、「えっ、そこまでやってるの?」って驚かれることが多いんです。

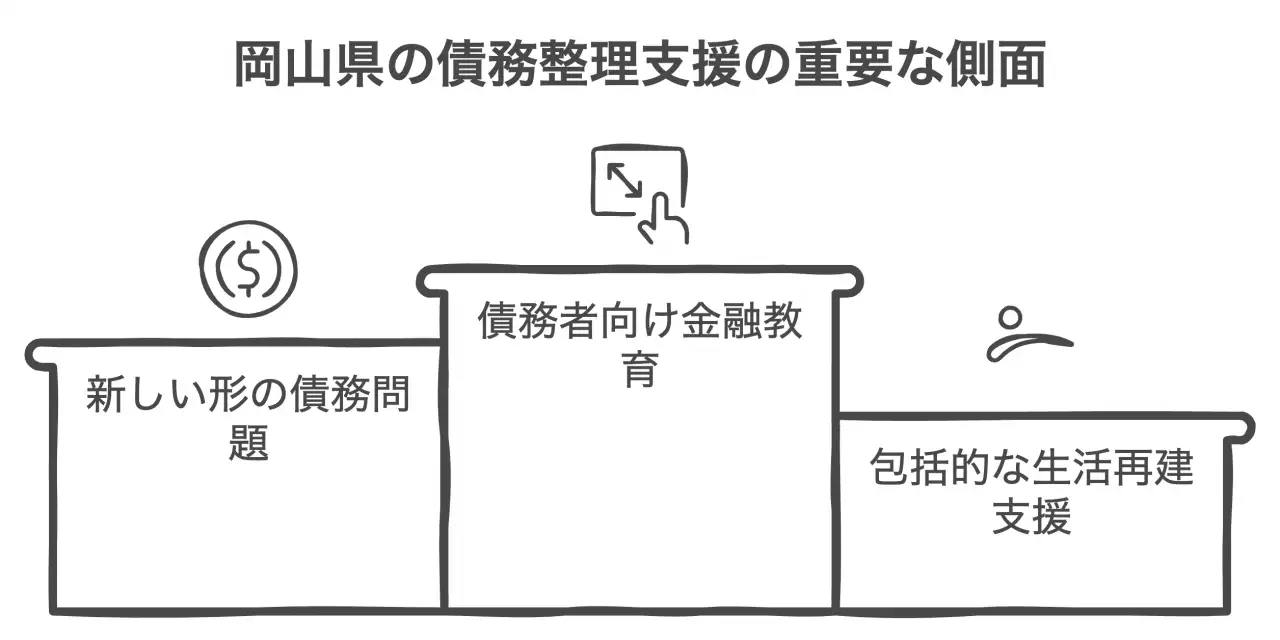

具体的に見ていきましょう。岡山県の債務整理支援体制には、次のような特徴があります:

- 行政による無料相談窓口の設置

- 弁護士会・司法書士会との連携

- 金融機関による債務者支援プログラム

- NPO法人との協働

まず、行政の取り組みから。岡山県消費生活センターでは、多重債務問題に特化した相談窓口を設けています[1]。ここでは、専門の相談員が無料で相談に乗ってくれるんです。私の知り合いで、この窓口を利用した人がいるんですが、「親身になって話を聞いてくれて、本当に助かった」って言ってました。

次に、弁護士会・司法書士会との連携。岡山弁護士会では、債務整理に関する無料相談会を定期的に開催しています[2]。これ、すごく重要なんです。なぜかって?専門家のアドバイスを早い段階で受けられるからです。「借金の問題は早めの対応が大事」って、よく言いますよね。まさにその通りなんです。

金融機関の取り組みも見逃せません。岡山県内の地方銀行では、債務者の生活再建を支援するプログラムを実施しています。これ、単に債務を減額するだけじゃなくて、家計管理のアドバイスまでしてくれるんです。「魚を与えるのではなく、魚の釣り方を教える」みたいな感じですね。

NPO法人との協働も特筆すべき点です。岡山県内には、多重債務者の支援を行うNPO法人がいくつかあって、行政や法曹界と連携しながら活動しています。これ、結構重要なんですよ。なぜかって?NPOって、行政や法律の専門家とは違う視点で支援できるからです。

ここで、ちょっと具体的な数字を見てみましょう。2022年度の岡山県消費生活センターへの多重債務相談件数は524件だったそうです(出典元:岡山県消費生活センター『令和4年度消費生活相談の概要』)→。これ、前年度より若干減ってるんですよね。支援体制の効果が出てきてるのかもしれません。

でも、まだまだ課題はあります。例えば:

- 相談窓口の認知度向上

- 若年層への啓発活動の強化

- 中小企業向けの支援体制の充実

- デジタル技術を活用した相談体制の整備

特に、最後のデジタル技術の活用は重要だと思います。コロナ禍で対面相談が難しくなった時期があったでしょう?そういう時でも、オンラインで相談できる体制があれば、より多くの人を支援できるはずです。

私個人の意見としては、こういった支援体制の存在をもっと広く知ってもらう必要があると思います。だって、支援制度があっても、知らなければ利用できないですからね。学校教育の中で金融リテラシーを高める取り組みと併せて、こういった支援体制の周知を図っていくことが大切だと考えています。

次のセクションでは、こういった支援体制を実際に利用した人たちの声を紹介していきます。成功事例や課題など、リアルな体験談を通じて、岡山県の債務整理支援体制の実態に迫っていきましょう。

債務整理の成功事例と課題

リアルな体験談から見える実態

前のセクションでは、岡山県の債務整理支援体制について詳しく見てきましたね。行政、法曹界、金融機関の連携が特徴的で、様々な相談窓口や支援プログラムが用意されていることがわかりました。じゃあ、実際にこういった支援を利用した人たちはどんな経験をしたのでしょうか?成功事例や課題を見ていきましょう。

まず、成功事例から。ある40代の男性の話を聞いてみました。この方、コロナ禍で仕事を失って借金が膨らんでしまったそうです。「もう駄目かと思った」って言ってました。でも、岡山県消費生活センターの相談窓口を利用して、弁護士さんを紹介してもらったんです。結果、任意整理で借金を大幅に減額できたそうです。「本当に助かった。今は新しい仕事も見つかって、少しずつ返済してる」って、笑顔で話してくれました。

こういった成功事例がある一方で、課題もあります。例えば:

- 支援制度の認知度不足

- 相談までの心理的ハードル

- 複雑な手続きへの対応

- アフターフォローの充実

特に1番目の認知度不足は深刻です。岡山県内の弁護士さんに聞いたところ、「支援制度を知らなくて、相談が遅れてしまうケースが多い」とのことでした。これ、もったいないですよね。早めに相談すれば、もっと良い解決策が見つかる可能性があるのに。

2番目の心理的ハードルも無視できません。ある20代の女性は、「借金があることを誰かに話すのが怖くて、相談するまでに半年以上かかった」と話していました。こういった心理的なバリアをどう取り除くか、これも大きな課題です。

具体的な数字を見てみましょう。岡山県内の弁護士・司法書士事務所では、債務整理の相談件数が年々増加しているそうです。2023年の調査によると、前年比で約15%増加したとのこと。これ、支援体制の充実と、少しずつですが認知度が上がってきている証拠かもしれません。

でも、まだまだ課題はあります。例えば、岡山県内の中小企業の経営者からは、「個人の債務整理の支援は充実してきたけど、企業向けの支援がまだ足りない」という声も聞こえてきます。これ、地域経済を考えると無視できない問題ですよね。

私個人の意見としては、成功事例をもっと積極的に発信していくべきだと思います。「こんな風に解決できました」って具体例を示すことで、悩んでいる人の背中を押せるんじゃないかな。それと同時に、相談窓口のハードルを下げる工夫も必要でしょうね。例えば、匿名でのオンライン相談とか。

あと、アフターフォローの充実も重要だと感じます。債務整理後の生活再建や再発防止のサポートがあれば、より多くの人が安心して相談できるはずです。

次のセクションでは、こういった課題を踏まえて、岡山県の債務整理支援の今後の展望について考えていきましょう。デジタル化の波や、新しい金融サービスの登場など、変化する社会環境の中で、どんな支援が求められるのか、具体的に見ていきます。

岡山県の債務整理支援の今後の展望

デジタル化時代における新たな支援のあり方

さて、前のセクションでは債務整理の成功事例と課題について見てきましたね。支援制度の認知度不足や相談までの心理的ハードルなど、いくつかの課題が浮き彫りになりました。じゃあ、これからの岡山県の債務整理支援はどうなっていくんでしょうか?特にデジタル化が進む中で、新しい支援のカタチが求められてるんです。

私が最近、ある法律事務所の若手弁護士さんと話す機会があったんですが、その時に聞いた話が面白かったんです。「これからは、AIやオンラインを使った支援が主流になるかもしれない」って。正直、最初は半信半疑だったんですが、よく考えてみると、確かにそうかもしれないなって思いました。

例えば、岡山県内のある司法書士事務所では、LINEを使った債務相談を始めたんだそうです。24時間いつでも相談できるって、すごく便利ですよね。特に若い人たちには受け入れられやすいんじゃないかな。

でも、こういったデジタル化の流れには課題もあります。例えば、高齢者の方々はどうするの?って話です。私の母なんか、スマホの操作すらままならないんですよ。こういった人たちが取り残されないように、従来の対面相談とデジタル相談を上手く組み合わせていく必要があるんじゃないかな。

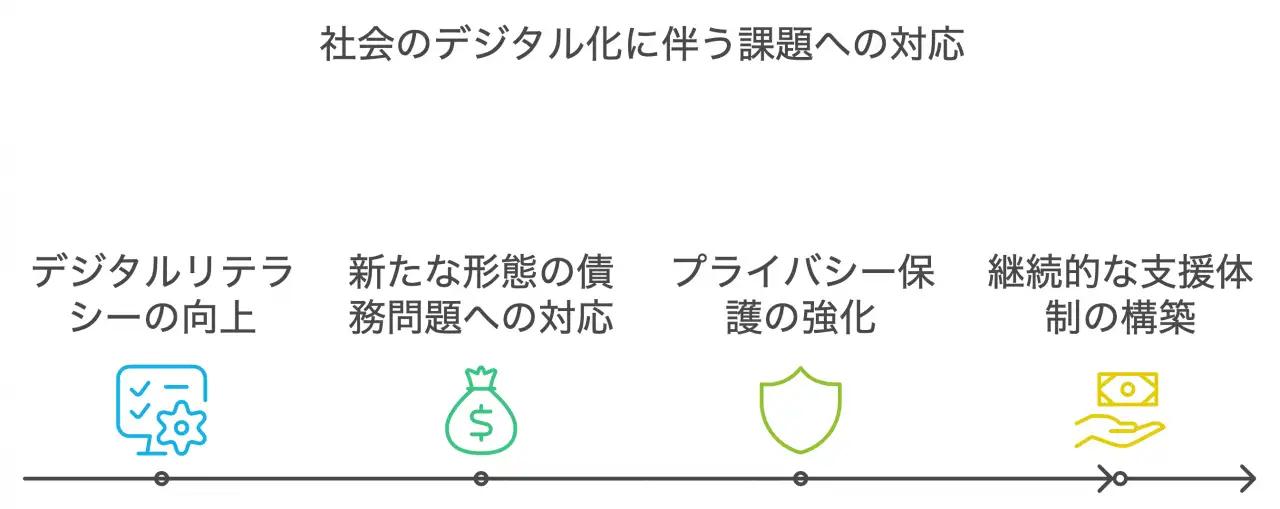

でも、まだまだ課題はあります。例えば:

- デジタルリテラシーの向上

- 新たな形態の債務問題への対応

- プライバシー保護の強化

- 継続的な支援体制の構築

特に2番目の新たな形態の債務問題って、気になりますよね。最近、仮想通貨やオンラインゲームでの課金トラブルなんかが増えてるって聞きます。こういった新しいタイプの問題に対応できる専門家の育成も急務だと思います。

私個人の意見としては、デジタル化は進めつつも、人間味のある支援は絶対に忘れちゃいけないと思うんです。だって、借金問題って、単に金銭的な問題だけじゃなくて、心の問題でもありますからね。AIには相談できても、心のケアまではできないんじゃないかな。

それと、予防的な取り組みも大切だと思います。岡山県では、高校生向けの金融教育プログラムを検討しているらしいんです[3]。こういった取り組みが広がれば、将来的に債務問題に悩む人が減るかもしれません。

最後に、ちょっと面白い話をしますね。私の知り合いの弁護士さんが言ってたんですが、「将来的には、VR(バーチャルリアリティ)を使った債務相談なんかもできるかもしれない」って。想像するだけでワクワクしませんか?でも、そうなったら、私みたいなアナログ人間はついていけなくなるかもしれませんね(笑)。

次のセクションでは、これまでの内容を踏まえて、岡山県の債務整理の未来について総括していきます。変化する社会の中で、どんな支援が求められるのか、みなさんと一緒に考えていけたらいいなと思います。

岡山県の債務整理の未来

変化する社会における支援のあり方

さて、ここまで岡山県の債務整理について、いろんな角度から見てきましたね。最後に、これからの岡山県の債務整理がどうなっていくのか、ちょっと考えてみましょう。

私、最近ある中小企業の経営者の方と話す機会があったんです。その方が言うには、「借金問題って、昔に比べてずいぶん相談しやすくなった」んだそうです。確かに、昔は借金があるってことを口にするのもタブー視されてましたからね。

でも、まだまだ課題はあります。例えば:

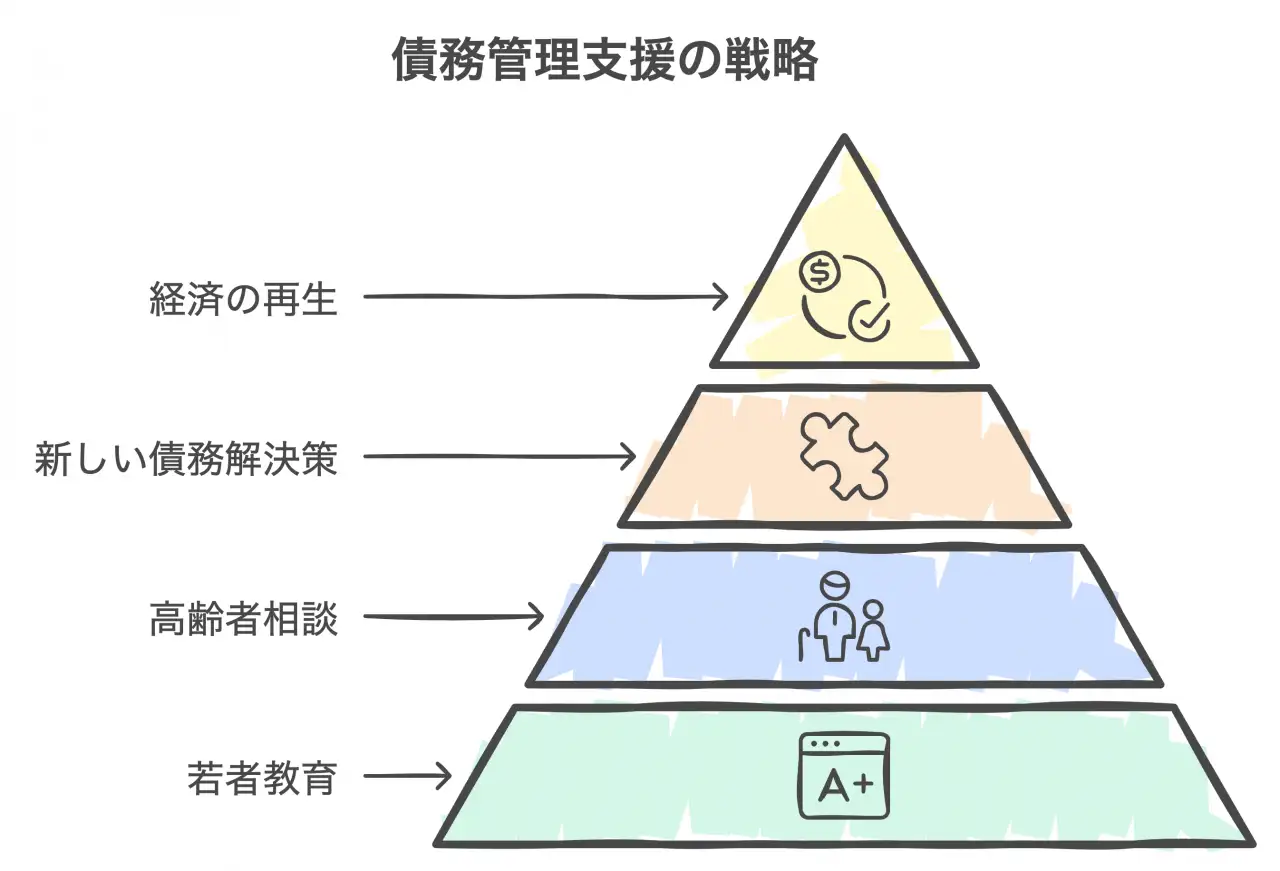

- 若者向けの金融教育の強化

- 高齢者に配慮した相談体制の整備

- 新しい形の債務問題への対応

- 地域経済と連携した再生支援

特に1番目の若者向けの金融教育は重要だと思います。ある調査によると、岡山県の若者の金融リテラシーが全国平均を下回っているんだそうです(出典元:岡山県金融広報委員会『令和5年度 金融リテラシー調査結果』)→。これ、将来的に大きな問題になりかねませんよね。

それと、3番目の新しい形の債務問題。最近、仮想通貨やオンラインゲームでの課金トラブルが増えてるって聞きます。こういった新しいタイプの問題に対応できる専門家の育成も急務だと思います。

ここで、ちょっと具体的な数字を見てみましょう。岡山地方裁判所管内の2022年の破産申立件数は653件だったんです(出典元:裁判所)。これ、前年より若干増えてるんですよね。社会情勢の変化が影響してるのかもしれません。

でも、明るい話題もあります。岡山県内の一部の自治体では、多重債務者の生活再建支援プログラムを始めたんだそうです[1]。単に債務を整理するだけじゃなくて、その後の生活まで見据えた支援。これ、すごく大事だと思います。

私個人の意見としては、これからの債務整理支援は、もっと包括的になっていくべきだと思うんです。例えば、心のケアやキャリアサポートなんかも含めた総合的な支援。借金問題って、単にお金の問題じゃないですからね。

それと、AIやビッグデータの活用も進んでいくんじゃないかな。例えば、過去の債務整理のデータを分析して、より効果的な解決策を提案するシステムとか。でも、これには個人情報保護の問題もあるから、慎重に進めていく必要がありますね。

最後に、ちょっと面白い話を。私の知り合いの弁護士さんが言ってたんですが、「将来的には、VR(バーチャルリアリティ)を使った債務相談なんかもできるかもしれない」って。想像するだけでワクワクしませんか?でも、そうなったら、私みたいなアナログ人間はついていけなくなるかもしれませんね(笑)。

結局のところ、債務整理の未来は、テクノロジーの進化と人間味のあるサポートのバランスが鍵になるんじゃないかな。どんなに便利になっても、最後は人と人とのつながりが大切。そう信じています。

みなさんは、岡山県の債務整理の未来をどう思いますか?これからの社会の変化とともに、支援のあり方も変わっていくでしょう。でも、困っている人を助けるという根本的な部分は、きっと変わらないはず。そんな気がしています。

岡山県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)岡山県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)岡山県(平成17年~令和2年)

岡山県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 岡山地方裁判所 岡山家庭裁判所 岡山簡易裁判所 |

岡山市北区南方1-8-42 ・JR岡山駅東口から北東方向へ徒歩約15分 ・宇野バスJR岡山駅バスターミナルから美作線「山陽団地」「ネオポリス東6丁目」行き等バス停「番町口」下車すぐ ・岡電バスJR岡山駅バスターミナルから「妙善寺」「三野」行き(一部天満屋バスステーション経由)バス停「番町口」下車すぐ ・岡電バス天満屋バスステーションから「妙善寺」「三野」行きバス停「番町口」下車すぐ ※バス乗り場等の詳しいことはバス会社にご確認ください。 |

086-222-6771 |

| 岡山地方裁判所 倉敷支部 岡山家庭裁判所 倉敷支部 倉敷簡易裁判所 |

岡山県倉敷市幸町3-33 ・JR山陽本線,伯備線倉敷駅から東方向へ徒歩約10分 ・下電バス「天城線」「茶屋町・倉敷成人病センター線」「中庄線」,バス停「南幸町しげい病院前」から南方向へ徒歩3分 |

086-422-1038 |

| 岡山地方裁判所 新見支部 岡山家庭裁判所 新見支部 新見簡易裁判所 |

岡山県新見市新見1222 ・JR伯備線新見駅から南方向へ徒歩約20分 ・備北バス「満奇洞・坂本」行きバス停「思誠小学校前」下車徒歩約3分 |

0867-72-0042 |

| 岡山地方裁判所 津山支部 岡山家庭裁判所 津山支部 津山簡易裁判所 |

岡山県津山市椿高下52 ・JR津山線津山駅から北方向へ徒歩約20分 ・中鉄北部バスJR津山駅北口広場の「津山駅前」から津山市内循環「ごんご東循環線北回り」の城西通りバス停「裁判所前」下車徒歩約3分 ・中鉄北部バスJR津山駅北口広場の「津山駅前」から「スポーツセンター線・東一宮車庫線」の鶴山通りバス停「文化センター北口」下車徒歩約5分 ※バス乗り場等の詳しいことはバス会社にご確認ください。 |

0868-22-9326 |

| 岡山家庭裁判所 玉野出張所 玉野簡易裁判所 |

岡山県玉野市宇野2-2-1 ・JR宇野線宇野駅から南西方向へ徒歩約15分 ・両備バスJR岡山駅バスターミナルから岡山・玉野特急線「渋川・マリンホテル・おもちゃ王国」行き,国道フェリー線(30号・玉野市役所経由)「国道フェリー」行き等のバス停「玉野市役所前」下車徒歩約5分 ※バス乗り場等の詳しいことはバス会社にご確認ください。 |

0863-21-2908 |

| 岡山家庭裁判所 児島出張所 児島簡易裁判所 |

岡山県倉敷市児島小川1-4-14 ・JR瀬戸大橋線児島駅から北方向へ徒歩約10分 |

086-473-1400 |

| 岡山家庭裁判所 玉島出張所 玉島簡易裁判所 |

岡山県倉敷市玉島1-2-43 ・両備バスJR新倉敷駅バスセンターから「玉島中央町」行きバス停「玉島中央町」下車徒歩約5分 ・中国バスJR新倉敷駅バスセンターから「寄島」行きバス停「玉島中央町」下車徒歩約5分 ※バス乗り場等の詳しいことはバス会社にご確認ください。 |

086-522-3074 |

| 岡山家庭裁判所 笠岡出張所 笠岡簡易裁判所 |

岡山県笠岡市笠岡1732 ・JR山陽本線笠岡駅から北東方向へ徒歩約15分 |

0865-62-2234 |

| 高梁簡易裁判所 | 岡山県高梁市片原町1 ・JR伯備線備中高梁駅から北方向へ徒歩約25分 ・備北バス備中高梁駅バスセンターから「市内循環バス」のバス停「武家屋敷入口」下車徒歩約3分 ※バス乗り場等の詳しいことはバス会社にご確認ください。 |

0866-22-2051 |

| 勝山簡易裁判所 | 岡山県真庭市勝山628 ・JR姫新線中国勝山駅から北方向へ徒歩約5分 |

0867-44-2040 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

岡山県の法テラス

以下に岡山県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

法テラスは国が設立した法的トラブル解決の総合案内所です。

法テラスは2006年に設立された公的機関で、本部(東京)のほか、全国に110の窓口があります(令和2年3月31日現在)。主に、借金問題、離婚問題、相続問題、交通事故などの民事・刑事問題を抱えた人々へのサポートを提供しています。

主たる業務は、無料の法的アドバイスや情報提供、民事法律扶助業務(無料相談や費用の立て替え)、犯罪被害者支援、国選弁護等関連業務、司法過疎対策、受託業務などが含まれます。

読者が一番気になるであろう民事法律扶助制度では、経済的に余裕のない人が対象で、収入や資産が一定額以下であること、解決の見込みがあること、民事法律扶助の趣旨に反しないことの3つの条件を満たす必要があります。

この制度は、無料で法律相談ができ、弁護士費用や司法書士費用の立て替えも可能ですが、返済義務がある点に注意が必要です。無償ではありません。ただし、生活保護受給者は費用の返済が免除される場合があります。しかし、法律相談自体は無料で提供され、多くの人々に法的支援を提供することで、トラブルを抱える人々の力強い味方となっています。

民事法律扶助業務(無料相談や費用の立て替え)、3つの条件

| 条件 | 詳細 |

| 勝訴の見込み | 和解、調停、示談成立等により紛争解決の見込みがあるもの、自己破産の免責見込みがある場合も含む |

| 資力基準 | 月収の目安:単身者 182,000円以下、2人家族 251,000円以下、3人家族 272,000円以下、4人家族 299,000円以下。 家賃、住宅ローン、医療費等の出費がある場合は考慮される |

| 民事法律扶助の趣旨適合 | 報復的感情を満たすだけや宣伝のための利用、権利濫用的な訴訟の場合などは利用できない |

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス岡山(岡山市北区弓之町2-15弓之町シティセンタービル2階) | 毎週月・水曜日 10時から15時(面談相談)(注:月・水曜日は面談相談のみの実施) 毎週金曜日 10時から15時(電話相談)(注:金曜日は電話相談のみの実施) |

借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

※電話での予約をご希望の方は法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・岡山法律相談センター(岡山市 岡山弁護士会館) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・夜間法律相談センター(岡山市北区春日町5-6 岡山市勤労者福祉センター2階 岡山パブリック法律事務所) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・土日法律相談センター(岡山市北区春日町5-6 岡山市勤労者福祉センター2階 岡山パブリック法律事務所) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・倉敷法律相談センター(岡山県倉敷市阿知1-7-2倉敷駅西ビル8階) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・井笠法律相談センター(岡山県笠岡市六番町1-10 笠岡市民会館) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・東備法律相談センター(岡山県和気郡和気町尺所555(和気町役場となり)和気町総合福祉センター) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・新見法律相談センター(岡山県新見市新見310-3 新見市役所 南庁舎1階会議室) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・高梁法律相談センター(岡山県高梁市向町21-3高梁総合福祉センター) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・勝英法律相談センター(岡山県美作市入田291-2美作県民局勝英地域事務所) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・津山法律相談センター(岡山県津山市山北520津山市総合福祉会館) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

| 岡山弁護士会・真庭法律相談センター(岡山県真庭市勝山319 勝山文化センター) | お問い合わせください。 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス岡山:0570-078354(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

岡山県の消費生活センター

以下に岡山県の消費生活センターを掲載しています。

消費生活センターは、消費者の権利を守るための相談窓口です。消費者トラブルや消費者被害に遭った場合は、消費生活センターに相談してみましょう。

消費者生活センターの窓口は対象エリアに在住している必要があるので、お住まいの地域の最寄りとなる消費者生活センターに相談してください。

| 施設名 | 住所 | 電話番号 |

| 岡山県消費生活センター | 〒700-0807 岡山市北区南方2-13-1 きらめきプラザ5階 | (086)226-0999 |

| 岡山県消費生活センター津山分室 | 〒708-8506 津山市山下53 美作県民局 | (0868)23-1247 |

| 赤磐市消費生活センター | 〒709-0898 赤磐市下市344 | (086)955-4783 |

| 浅口市消費生活センター | 〒719-0295 浅口市鴨方町六条院中3050番地 | (0865)44-9035 |

| 井原市消費生活センター | 〒715-8601 井原市井原町311-1 | (0866)62-9797 |

| 岡山市消費生活センター | 〒700-8544 岡山市北区大供1-1-1 岡山市役所内 | (086)803-1109 |

| 笠岡市消費生活センター | 〒714-0087 笠岡市六番町2-5 | (0865)63-0999 |

| 倉敷市消費生活センター | 〒710-8565 倉敷市西中新田640 | (086)426-3115 |

| 瀬戸内市消費生活センター | 〒701-4292 瀬戸内市邑久町尾張300-1 瀬戸内市役所本庁1階 | (0869)24-8011 |

| 総社市消費生活センター | 〒719-1192 総社市中央1-1-1 | (0866)92-8527 |

| 津山市消費生活センター | 〒708-8501 津山市山北520 津山市役所 | (0868)32-2057 |

| 真庭市消費生活センター | 〒719-3292 真庭市久世2927-2 | (0867)42-1172 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。 全国共通「188(いやや)」の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。 消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。 岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 |

任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 |

個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 |

自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 |

特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 |

・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 |

・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 |

・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる |

・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる |

・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる |

・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 |

・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある |

・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある |

・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 |

80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 |

3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債務者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 |

申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 |

される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 |

なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、

「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって

没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ

車は債務者のものですので、ローン会社に車を処分されることはありません。

しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。

預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ

口座凍結になりません。

債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。

個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。

ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。

官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。

債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると

会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。

自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。