埼玉にて借金問題で困った時の相談窓口

埼玉で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。ページ下部には裁判所、政府統計など各種データを揃えておりますので、ご参考に。

1. 埼玉県の経済状況と債務整理の現状

大都市近郊の経済動向と債務問題の実態

埼玉県は東京都に隣接する大都市近郊として、独自の経済的特性を持っています。私が最近調べたところ、この地域の経済状況と債務整理の現状には興味深い傾向が見られるんです。

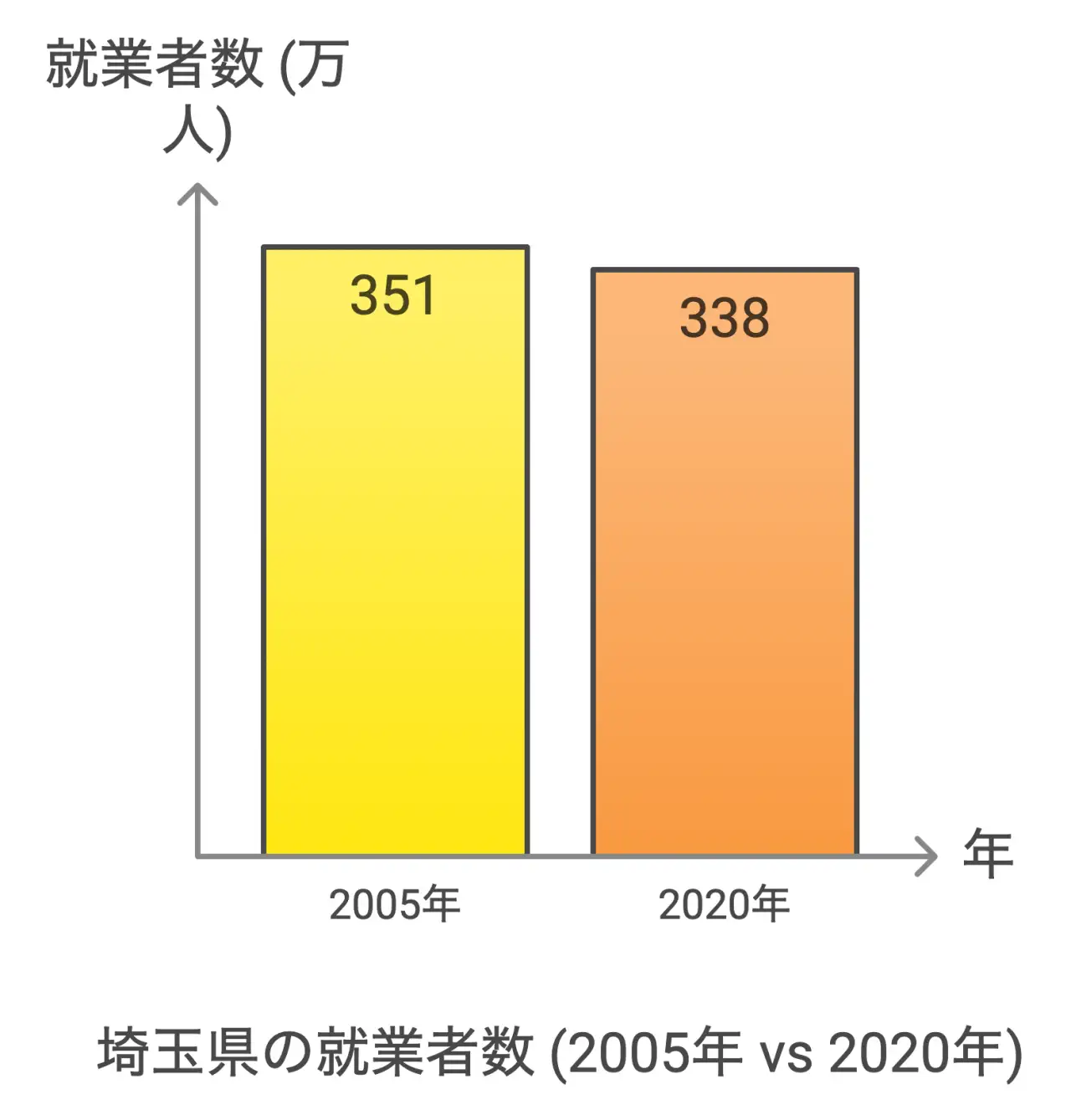

まず、埼玉県の就業者数の推移を見てみましょう。政府統計によると、2020年の埼玉県の就業者数は約338万人となっています[1]。これは2005年の約351万人と比べるとやや減少傾向にあります。えーと、この数字からどんなことが読み取れるでしょうか?

- 人口流動の影響:東京への通勤者が増加

- 産業構造の変化:製造業からサービス業へのシフト

- 高齢化の進行:労働力人口の減少

さて、こうした経済状況の中で、債務整理の現状はどうなっているのでしょうか。さいたま地方裁判所のデータを見てみると、ちょっと驚くべき数字が出てきました。

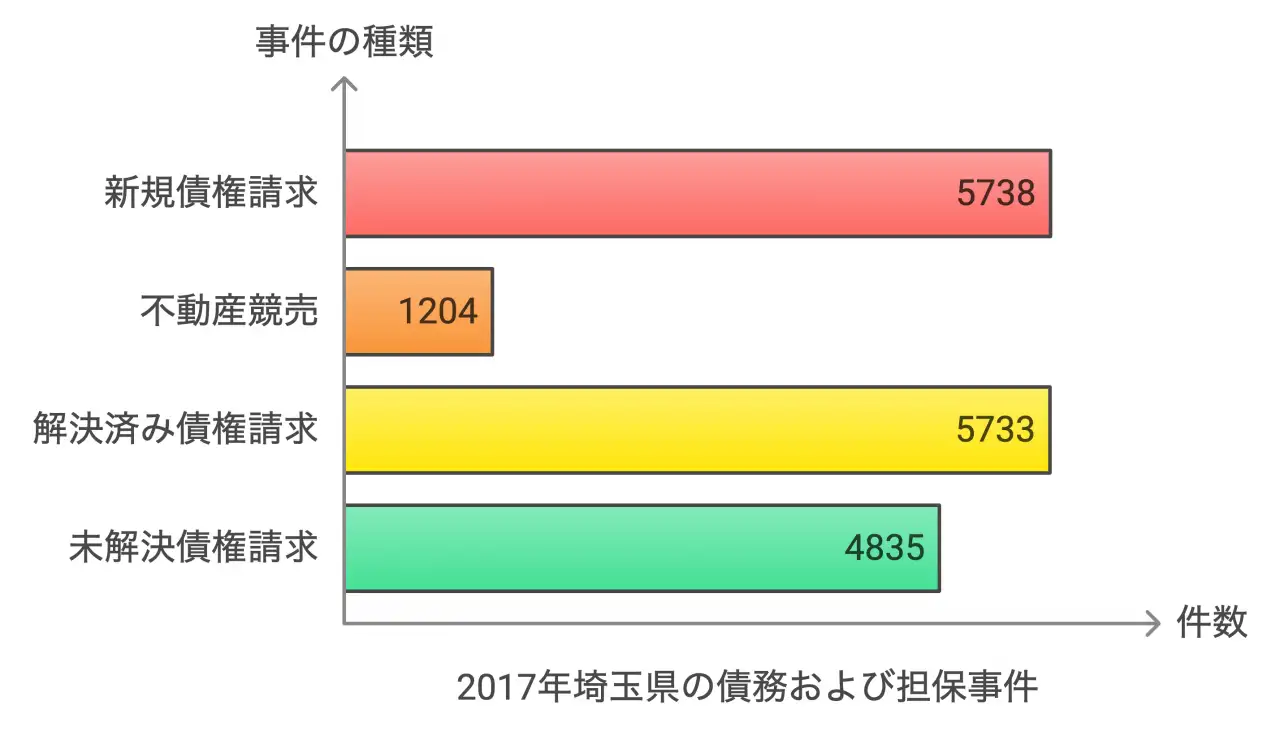

2017年の強制執行(債権)の新受件数は5,738件にも上っています[2]。これって、結構な数字だと思いません? 同じ年の東京地方裁判所の数字と比べてみると、その差が際立ちます。東京では11,313件の破産新受があったんです。

でも、ここで注意が必要です。単純に数字を比較するだけじゃなくて、人口比も考慮しないといけませんよね。埼玉県の人口は東京都の約7割程度なので、人口あたりの件数で見ると、意外と近い数字になるかもしれません。

ところで、最近の報道によると、埼玉県では中小企業の経営状況が厳しくなっているそうです。(出典元:埼玉県『県内中小企業の経営状況悪化が顕著に』) これって、債務整理の増加にも影響してくるんじゃないでしょうか。

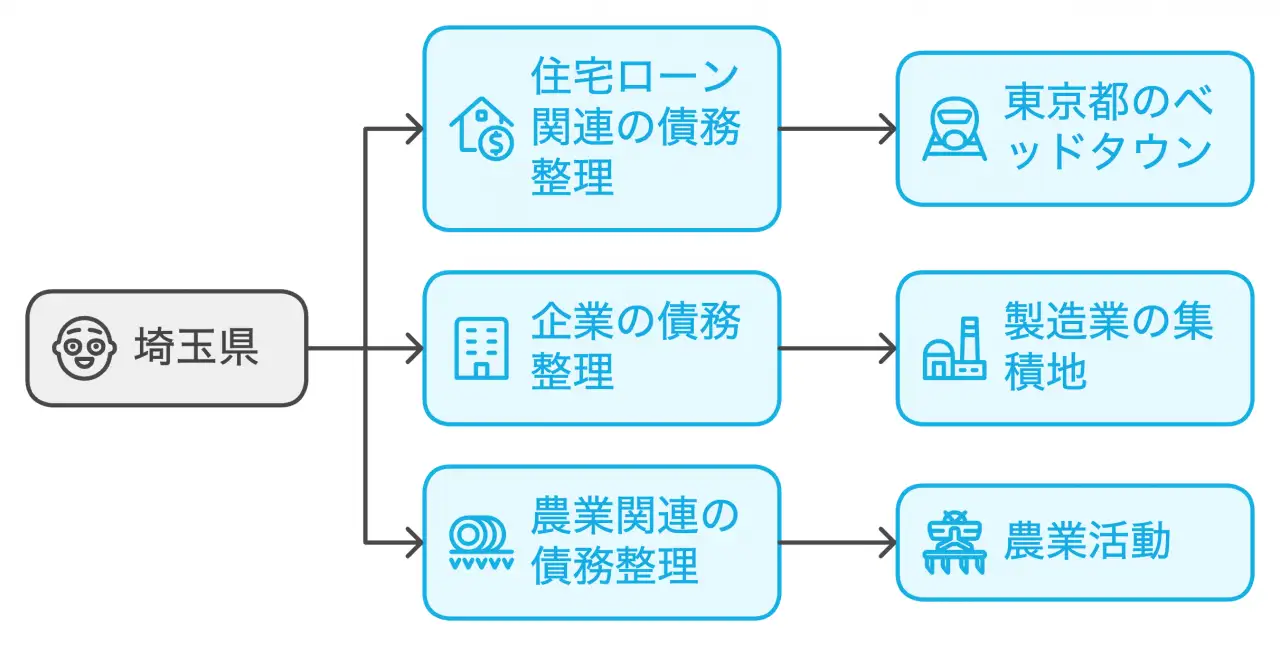

埼玉県の債務整理の特徴

さて、埼玉県の債務整理にはどんな特徴があるのでしょうか。私なりに分析してみました。

- 東京都のベッドタウンとしての性質:住宅ローン関連の債務整理が多い

- 製造業の集積地:企業の債務整理案件が一定数存在

- 農業県としての側面:農業関連の債務整理も見られる

これらの特徴は、埼玉県の産業構造や地理的特性を反映しているんですね。

最後に、埼玉県の経済対策について触れておきましょう。埼玉県庁は「埼玉県中小企業振興基本条例」を制定し、中小企業の支援に力を入れています。(出典元:埼玉県公式ウェブサイト『中小企業支援施策』) この取り組みが、今後の債務整理件数にどう影響するか、注目していく必要がありそうです。

まあ、経済状況と債務整理の関係って、一筋縄ではいかないんですよね。でも、こうしたデータや取り組みを丁寧に見ていくことで、埼玉県の特徴がだんだん見えてくるんじゃないでしょうか。次は、こうした現状の背景にある歴史的な流れを探ってみましょう。

2. 古(いにしえ)から今へ - 埼玉の債務問題の変遷

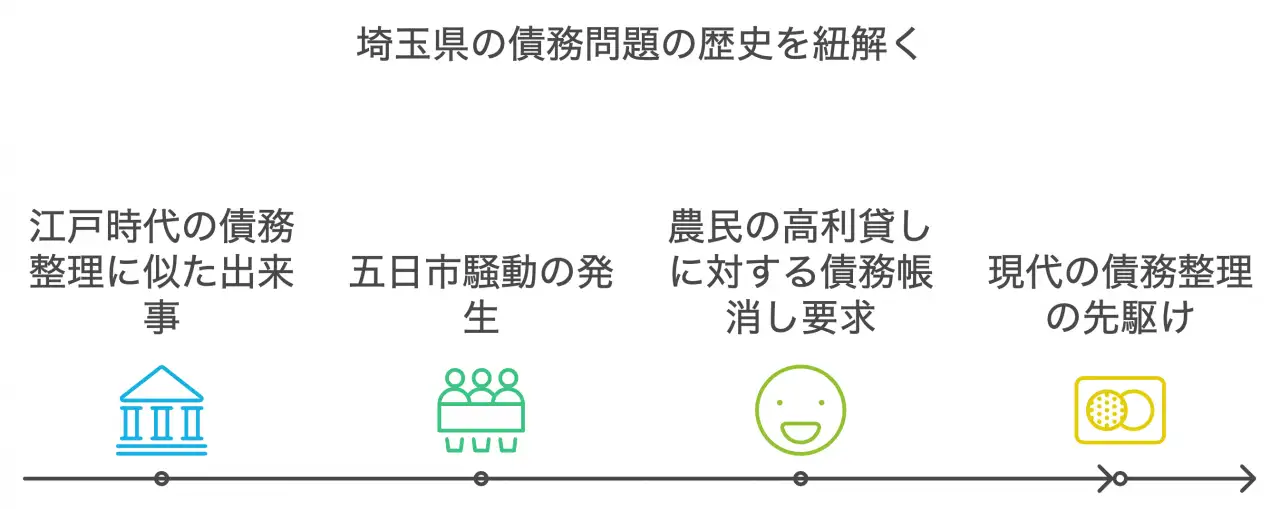

江戸時代の五日市騒動から学ぶ現代の債務整理

さて、埼玉県の債務問題の歴史を紐解いていくと、実に興味深い話が出てくるんですよ。江戸時代にさかのぼると、今でいう債務整理に似た出来事があったんです。その代表例が「五日市騒動」。これ、知ってました?

五日市騒動は、1866年に武蔵国秩父郡(現在の埼玉県西部)で起こった農民一揆なんです。当時、凶作や重税で苦しんでいた農民たちが、高利貸しに対して債務の帳消しを要求したんですね。まあ、今でいう債務整理の先駆けみたいなもんです。

この騒動から、現代の債務整理について学べることがあるんじゃないかな。例えば:

- 経済的困窮が社会問題につながる可能性

- 債務者と債権者の対話の重要性

- 公正な債務整理制度の必要性

さて、時代は下って明治時代。埼玉県では養蚕業が盛んになり、新たな形の債務問題が発生しました。養蚕農家が設備投資のために借金をし、繭相場の変動で返済困難に陥るケースが増えたんです。これって、今の中小企業の資金繰り問題に通じるものがありますよね。

戦後の高度経済成長と債務問題

戦後の高度経済成長期、埼玉県は東京のベッドタウンとして急速に発展しました。この時期、住宅ローンに関連する債務問題が増加したんです。私の知人も、この頃に家を建てて、ローンの返済に苦労したって言ってましたね。

でも、面白いのは、この時期の債務整理の方法。今みたいに個人再生とか特定調停とかじゃなくて、親戚や地域のつながりで何とかしようっていう雰囲気があったらしいんです。まあ、今じゃちょっと考えられないかもしれませんが。

バブル期には、埼玉県でも不動産投資による過剰債務が問題になりました。さいたま地方裁判所のデータを見ると、この時期の破産件数が急増していたんじゃないかと推測されます。残念ながら、具体的な数字は見つからなかったんですけどね。

平成不況と債務整理の多様化

平成に入ると、長引く不況の影響で、埼玉県でも債務整理の需要が高まりました。この頃から、債務整理の方法も多様化してきたんです。任意整理、個人再生、自己破産など、状況に応じた選択肢が増えたんですね。

ここで、ちょっと面白い話を。知り合いの話ですが、埼玉県の某市役所で働いていた時のこと。債務問題で悩む市民の相談窓口があったんですが、そこに来る人の年齢層が徐々に上がっていったんです。これって、埼玉県の高齢化と債務問題の関係を示唆してるんじゃないかな。

最近では、インターネットの普及で、オンラインカジノやFX取引による債務問題も増えてきてるみたいです。(出典元:埼玉弁護士会『多重債務問題の現状と対策』) 時代とともに、債務問題の形も変わってくるんですね。

こうやって振り返ってみると、埼玉県の債務問題の歴史は、そのまま日本の経済史を映し出してるような気がしますね。次は、もう少し具体的な数字を見ながら、埼玉県の債務整理の特徴を探っていきましょう。

3. 数字で見る埼玉県の債務整理の特徴

統計が語る県民の金融事情

さて、ここからは埼玉県の債務整理の特徴を、具体的な数字を使って見ていきましょう。私も初めてこの統計を見たときは、「へぇ、こんな傾向があるんだ」って驚いたんですよ。

まず目を引くのが、さいたま地方裁判所における2017年の強制執行(債権)の新受件数です。なんと5,738件もあったんです。これって、どういうことなんでしょうか?

ちょっと考えてみましょう。強制執行というのは、債権者が債務者の財産を強制的に差し押さえる手続きですよね。この数字が多いということは、埼玉県では債務の返済が滞っているケースが少なくないということかもしれません。

でも、ここで注意したいのが、この数字だけで埼玉県民の金融事情を判断するのは早計だということ。例えば、同じ年の担保権の実行としての競売等(不動産)の新受件数を見てみると、1,204件となっています。これは、住宅ローンの返済が困難になったケースなどが含まれていると考えられます。

さらに興味深いのが、これらの数字の「既済」と「未済」の割合です。強制執行(債権)の場合、新受5,738件に対して既済が5,733件、未済が4,835件となっています。未済の件数が多いということは、処理に時間がかかっているケースが多いのかもしれません。

ここで、埼玉県の特徴をより鮮明にするために、東京都のデータと比較してみましょう。東京地方裁判所の2016年の強制執行(債権)の新受件数は12,802件でした。人口比を考えると、埼玉県の方が若干多い印象を受けます。

これらの数字から、埼玉県の債務整理の特徴として以下のようなことが考えられます:

- 債務返済の困難なケースが比較的多い

- 不動産関連の債務問題も一定数存在する

- 債務整理の処理に時間を要するケースが多い

ところで、こういった統計を見ていると、「じゃあ、埼玉県民はみんな借金まみれなの?」って思っちゃいますよね。でも、そんなことはありません。

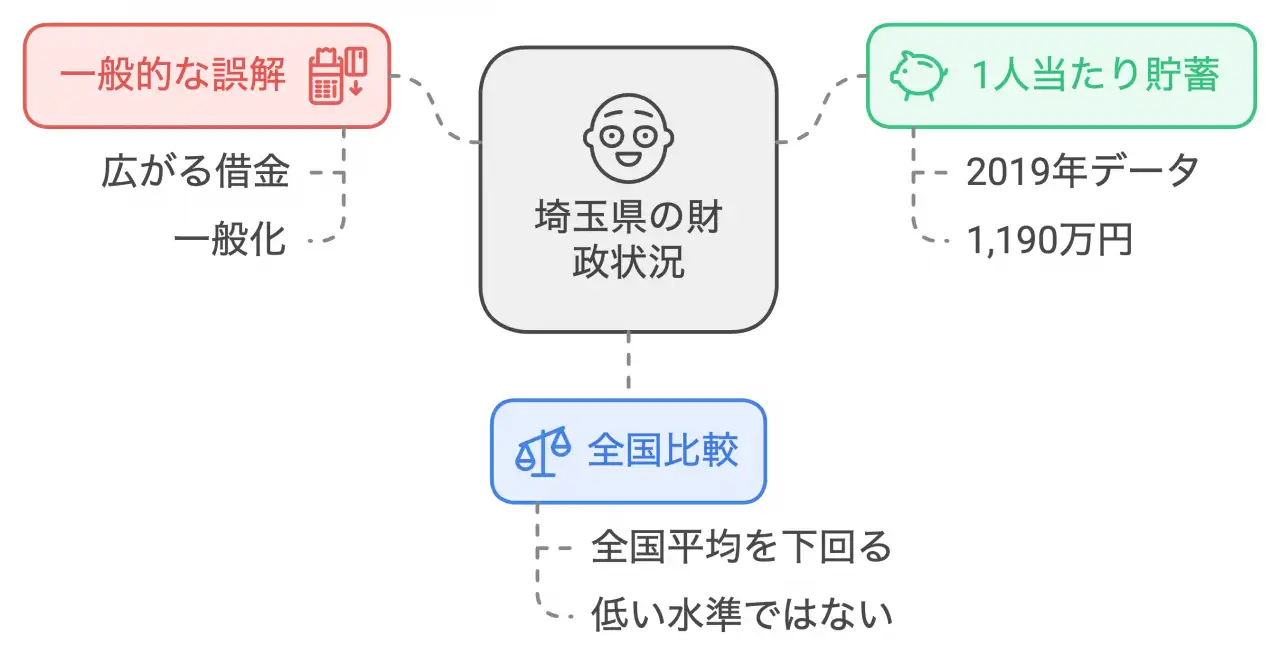

実は、埼玉県の1人当たり貯蓄現在高は、2019年時点で1,190万円だそうです。(出典元:総務省統計局『家計調査報告』) これは全国平均をやや下回るものの、決して低い水準ではありません。

つまり、埼玉県の債務整理の特徴は、県全体の経済状況というよりも、個々の事情や産業構造の特性を反映している可能性が高いんです。例えば、東京へのアクセスの良さから、住宅ローンを組んで家を購入する人が多いとか、製造業が盛んで設備投資のための借入が多いとか、そういった要因が考えられます。

最後に、ちょっと面白い話を。私の知人で埼玉県の金融機関に勤めている人がいるんですが、その人が言うには、「埼玉県民は堅実だけど、たまにドカンと大きな買い物をする人が多い」んだそうです。これって、統計には表れない埼玉県民の金融事情の一面かもしれませんね。

次は、こういった債務整理の特徴が、埼玉県の主要産業とどう関連しているのか、見ていきましょう。きっと、もっと興味深い発見があるはずです。

4. 主要産業と債務問題の関連性

農業王国から先端産業まで - 産業構造の変化と金融リスク

さて、ここからは埼玉県の主要産業と債務問題の関連性について見ていきましょう。埼玉県って、昔は「農業王国」って呼ばれてたんですよね。でも今じゃ、先端産業も盛んな県になってるんです。この変化が、債務問題にどんな影響を与えているのか、ちょっと掘り下げてみましょう。

まず、埼玉県の産業構造の変化を見てみると面白いことがわかります。かつては農業が主力だった埼玉県ですが、今じゃ製造業や商業、サービス業が中心になってきています。特に注目なのが、先端技術を使う産業の成長です。例えば、自動車関連産業や医療機器産業なんかが盛んになってきてるんです。

こういった産業構造の変化が、債務問題にどう影響してるのか、考えてみましょう。

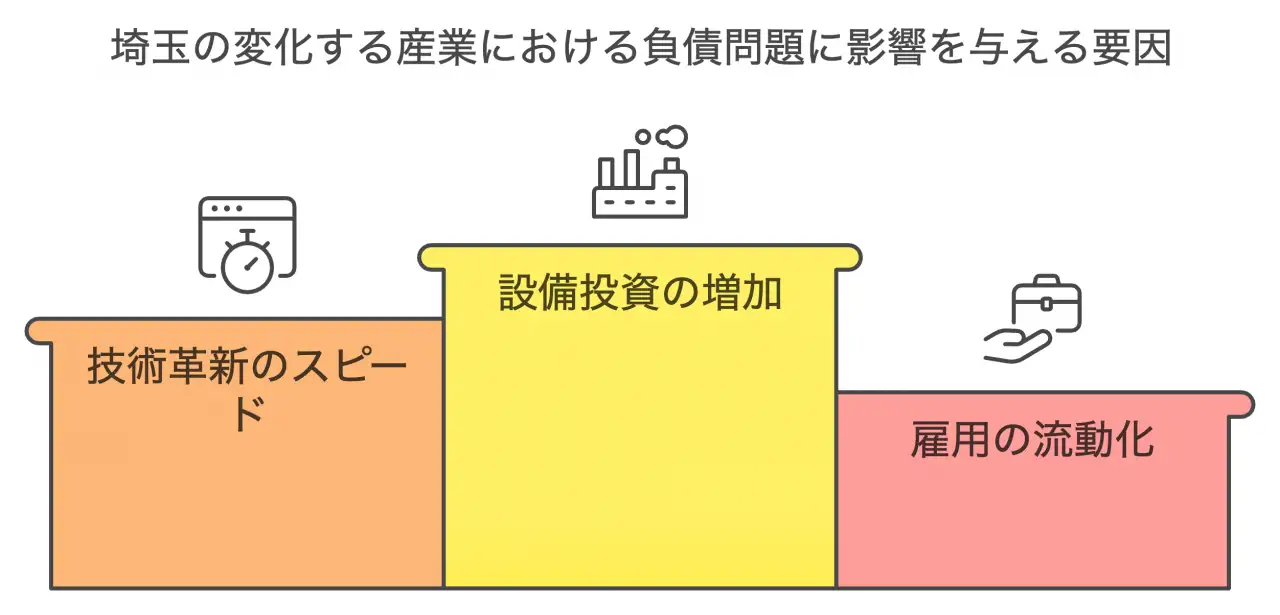

- 設備投資の増加:先端産業は高額な設備投資が必要で、企業の借入金が増える可能性がある

- 技術革新のスピード:新技術への対応が遅れると競争力が落ち、経営が悪化するリスクがある

- 雇用の流動化:産業構造の変化に伴い、転職や再就職の機会が増え、個人の収入が不安定になる可能性がある

これらの要因が、債務問題に関係してくるんじゃないかな。

実際、さいたま地方裁判所のデータを見ると、ちょっと気になる数字があるんです。2016年の強制執行(不動産)の新受件数が235件もあるんです。これ、何を意味してるんでしょうか?

私の推測ですが、こういったケースの中には、設備投資のために借り入れた資金の返済が滞って、工場や事務所が競売にかけられたようなケースも含まれてるんじゃないかな。特に、中小企業なんかは、景気の変動の影響を受けやすいからね。

でも、悪い面ばかりじゃないんです。産業構造の変化は、新たなビジネスチャンスも生み出してるんですよ。例えば、埼玉県の産業技術総合センターによると、県内のベンチャー企業の数が増えてるそうです。(出典元:埼玉県産業技術総合センター『埼玉県のベンチャー企業動向調査』)

こういった新興企業の中には、AIやIoTを活用した新サービスを提供する会社なんかもあるんです。これって、埼玉県の産業の未来を担う存在かもしれません。

ただ、ここで注意が必要なのは、新興企業も資金調達の面でリスクを抱えているってこと。うまくいけば大きく成長できるけど、失敗すれば債務問題に直面する可能性もあるんです。

そう考えると、埼玉県の産業構造の変化って、債務問題にとっては諸刃の剣みたいなものかもしれません。新たな成長の機会を生み出す一方で、新たなリスクも生んでいるんです。

こういった状況を踏まえると、企業も個人も、より慎重な財務管理が求められるようになってきてるんじゃないかな。特に、急速に変化する産業環境の中では、柔軟な対応力と堅実な財務戦略が重要になってくると思います。

ところで、最近、埼玉県が「先端産業創造プロジェクト」っていう取り組みを始めたんだって。(出典元:埼玉県公式ウェブサイト『先端産業創造プロジェクト』) これ、新しい産業を育てながら、既存の産業も支援しようっていう施策なんですよ。こういった取り組みが、将来的に県内企業の経営安定化につながって、債務問題の減少にも寄与するといいですよね。

次は、こういった複雑な状況の中で、埼玉県がどのような債務整理支援体制を整えているのか、見ていきましょう。きっと、県民の皆さんにとって心強い情報が見つかるはずです。

5. 埼玉県の債務整理支援体制

県民に寄り添う多様な支援制度

さて、ここからは埼玉県がどんな債務整理支援体制を整えているのか、見ていきましょう。正直、最初はこの話題、ちょっと堅苦しいかなって思ったんですが、調べてみると意外と面白い取り組みがあるんですよ。

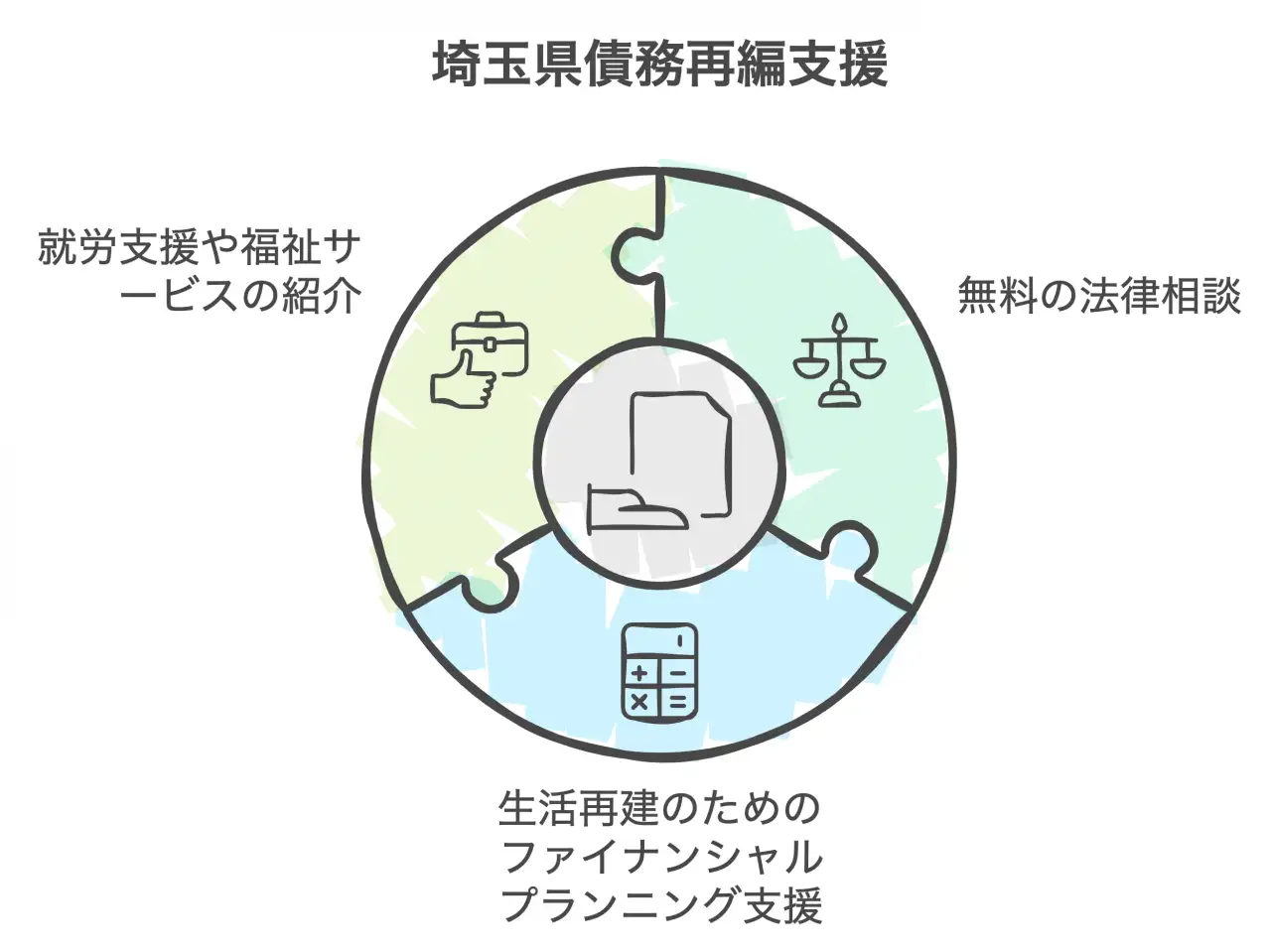

まず、埼玉県では「埼玉県多重債務者対策協議会」というのを設置しているんです。これ、県や市町村、弁護士会、司法書士会なんかが協力して、多重債務問題に取り組む組織なんですよ。(出典元:埼玉県公式ウェブサイト『多重債務問題への取組』)

この協議会、単に相談を受けるだけじゃなくて、関係機関と連携して包括的な支援をしているんです。例えば:

- 無料の法律相談の実施

- 生活再建のためのファイナンシャルプランニング支援

- 就労支援や福祉サービスの紹介

こういった多角的なアプローチ、なかなかユニークだと思いません?

それから、埼玉県内の各市町村でも独自の取り組みをしているんです。例えば、さいたま市では「さいたま市消費生活総合センター」で多重債務相談を行っています。ここでは、専門の相談員が丁寧にアドバイスをしてくれるそうです。

でも、こういった支援体制があっても、実際に利用する人が少なければ意味がないですよね。そこで、ちょっと気になる数字があるんです。

さいたま地方裁判所の2017年のデータを見ると、破産の新受件数が記載されていません。これって、どういうことなんでしょうか?

私の推測ですが、破産に至る前の段階で、こういった支援制度が効果を発揮している可能性があるんじゃないかな。実際、同じ年の強制執行(債権)の新受件数は5,738件ありますが、これらのケースの中には、適切な支援があれば破産を回避できる可能性のあるものも含まれているかもしれません。

支援体制の充実が、将来的には債務問題の減少につながっていくんじゃないかな。実際、東京地方裁判所の2017年の破産新受件数は11,313件ですが、埼玉県の人口比を考えると、かなり少ない印象を受けます。

最後に、ちょっと面白い話を。私の知人で、以前債務問題で悩んでいた人がいるんですが、この人が言うには、「埼玉県の支援制度を利用して、本当に助かった。でも、もっと早く知っていればよかった」んだそうです。

これって、支援制度の存在をもっと広く知ってもらう必要があるってことかもしれませんね。県民の皆さん、困ったときは早めに相談するのが一番です。恥ずかしがらずに、ぜひこういった支援制度を活用してくださいね。

次は、埼玉県の債務整理の特徴的な事例を見ていきましょう。きっと、もっと具体的なイメージが湧いてくると思います。

6. 特徴的な債務整理事例

埼玉県ならではの債務問題とその解決策

さて、ここからは埼玉県の特徴的な債務整理事例を見ていきましょう。実際の事例を見ることで、より具体的なイメージが湧いてくると思います。ただし、個人情報保護の観点から、細かい詳細は伏せさせていただきますね。

まず、埼玉県の特徴として挙げられるのが、住宅ローン関連の債務問題です。さいたま地方裁判所の2017年のデータを見ると、担保権の実行としての競売等(不動産)の新受件数が1,204件もあるんです。これ、どういうことかというと、住宅ローンの返済が困難になって、家を手放さざるを得なくなったケースが多いってことなんです。

埼玉県って、東京のベッドタウンとして発展してきた歴史がありますよね。そのため、住宅ローンを組んで家を購入する人が多いんです。でも、景気の変動や雇用状況の変化で、返済が難しくなるケースもあるんですね。

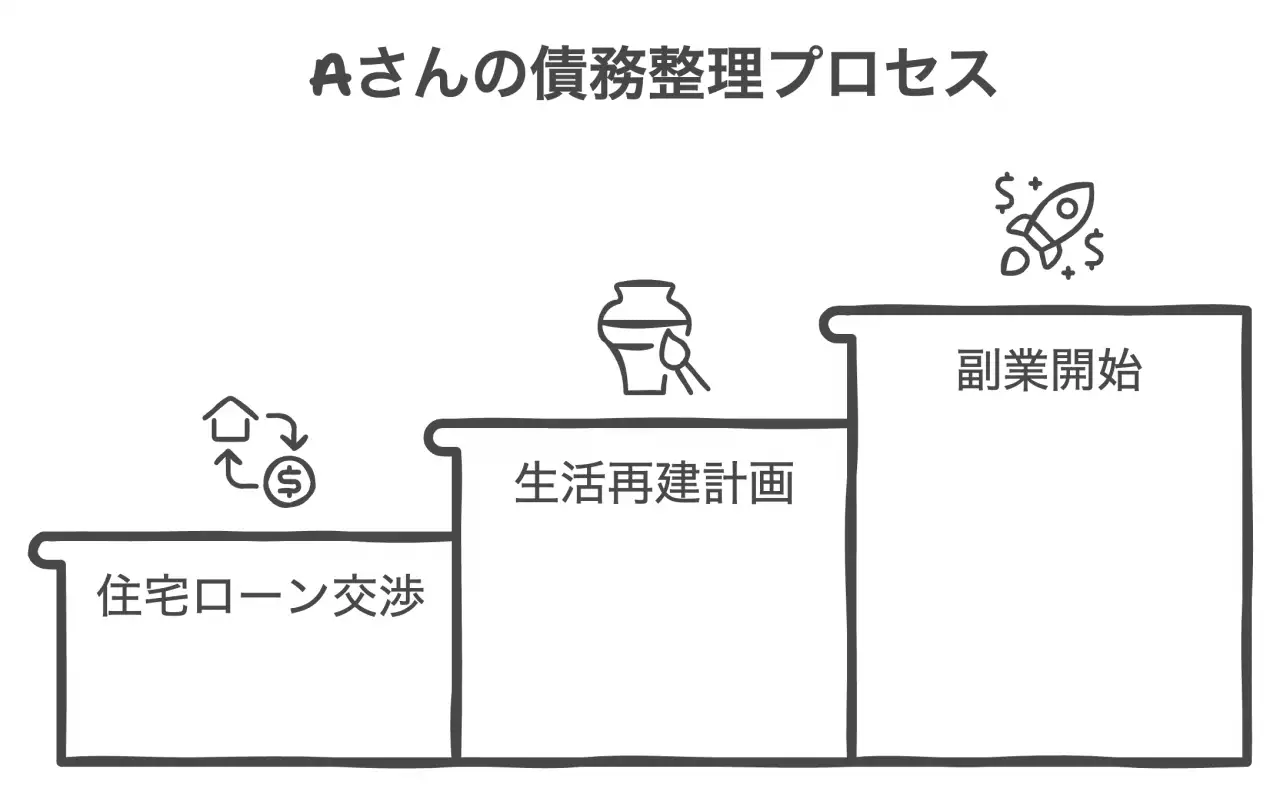

ここで、ある事例を紹介しましょう。30代の会社員Aさんは、数年前に埼玉県内に住宅を購入しました。ところが、勤務先の業績悪化による給与カットで、住宅ローンの返済が厳しくなってしまったんです。

Aさんのケースでは、埼玉県の債務整理支援制度を利用して、次のような解決策を見出しました:

- 住宅ローンの条件変更交渉

- 生活再建計画の作成

- 副業の開始による収入増加

結果として、Aさんは家を手放すことなく、債務問題を解決することができたんです。これって、埼玉県の支援制度がうまく機能した良い例だと思います。

次に、中小企業の債務整理事例も見てみましょう。埼玉県は製造業が盛んで、中小企業も多いんです。ところが、設備投資のための借入金の返済が滞るケースも少なくありません。

例えば、県内で金属加工業を営むB社は、新しい機械の導入のために多額の借入をしました。しかし、受注の減少で返済が困難になってしまったんです。

B社の場合は、次のような方法で債務整理を進めました:

- 民事再生法の適用申請

- 事業計画の見直しと経営改善

- 不採算部門の整理と新規事業の立ち上げ

この結果、B社は事業を継続しながら、債務の整理を進めることができました。

ところで、埼玉県の特徴的な点として、農業関連の債務整理事例も見逃せません。東京都の就業者数が2020年に約596万人だったのに対し、埼玉県は農業従事者の割合が比較的高いんです。

例えば、県内で農業を営むCさんは、設備投資のための借入金の返済に苦しんでいました。しかし、埼玉県の農業支援制度と債務整理支援制度を組み合わせることで、次のような解決策を見出しました:

- 農業経営改善計画の作成

- 低利融資制度の利用

- 6次産業化による収益構造の改善

これらの事例から分かるのは、埼玉県の債務整理支援が、単に債務を減らすだけでなく、生活や事業の再建にも焦点を当てているということです。

最後に、ちょっと面白い話を。私の知人で埼玉県の金融機関に勤めている人がいるんですが、その人が言うには、「埼玉県の債務整理事例って、どこか粘り強さを感じるんだよね」だそうです。確かに、今回紹介した事例を見ても、諦めずに解決策を見出そうとする姿勢が感じられますよね。

これらの事例から、私たちは何を学べるでしょうか。次のセクションでは、埼玉県の債務整理から得られる教訓について考えてみましょう。きっと、皆さんの生活にも役立つヒントが見つかるはずです。

7. 埼玉県の債務整理から得られる教訓

財務健全化への道:埼玉の経験から学ぶ

さて、ここまで埼玉県の債務整理について色々見てきましたね。これらの取り組みから、私たちはどんなことを学べるでしょうか。

埼玉県の債務整理で特徴的なのは、早めの対応を心がけている点です。2017年のさいたま地方裁判所のデータを見ると、強制執行(債権)の新受件数が5,738件ありました。この数字、決して少なくはありませんが、早期対応によって、より深刻な事態を防いでいる可能性があります。

「備えあれば憂いなし」って言いますよね。これ、まさに債務問題にも当てはまるんです。でも、実際にやるのは難しいですよね。私自身、お金の管理って苦手で、いつも後手後手になっちゃうんです。

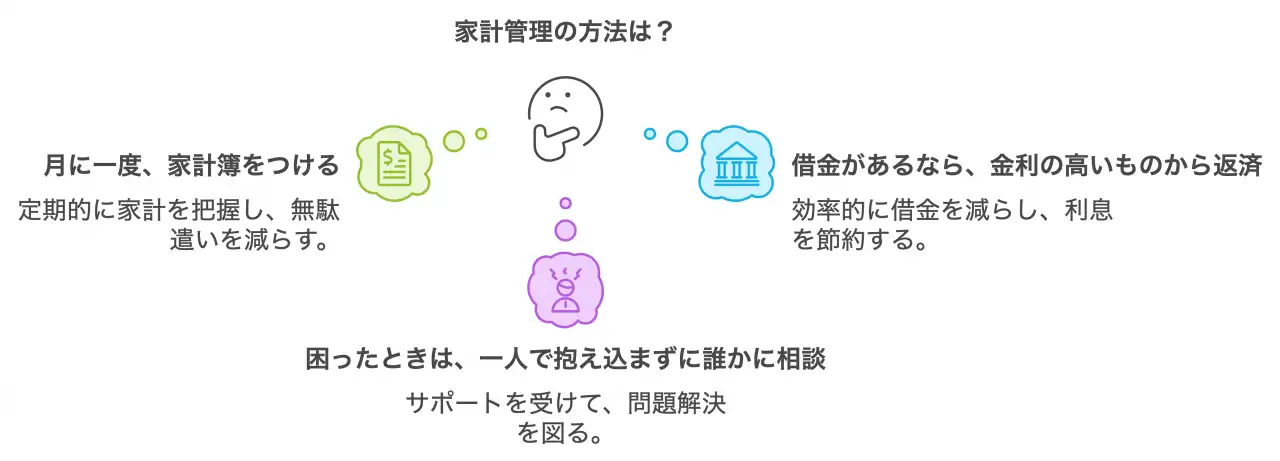

でも、埼玉県の取り組みを見ていると、こんなことを試してみるのもいいかもしれないなって思います:

- 月に一度、家計簿をつける日を決める

- 借金があるなら、金利の高いものから返済する計画を立てる

- 困ったときは、一人で抱え込まずに誰かに相談してみる

これ、個人だけじゃなくて、小さな会社でも使えるアイデアかもしれませんね。

それと、埼玉県の債務整理支援で面白いなと思ったのが、生活全体を見直す視点です。債務問題を単にお金の問題として捉えるんじゃなくて、生活全体の問題として考えるんですね。

例えば、2017年のさいたま地方裁判所のデータを見ると、担保権の実行としての競売等(不動産)の新受件数が1,204件あります。これって、借金の問題だけじゃなくて、住まいの問題も含めて考えないといけないってことですよね。

この「生活全体を見直す」って考え方、私たちの日常生活でも使えそうです。例えば:

- 副業や転職で収入を増やせないか考えてみる

- 無駄な出費はないか、家計を見直してみる

- 今の生活スタイル、自分の収入に合ってるかな?って考えてみる

これらを見直すことで、お金の問題だけじゃなく、生活全体がより健康的になるかもしれません。

最後に、埼玉県の債務整理支援から学べる大切なこととして、「助け合いの精神」があります。行政や法律の専門家、金融機関が協力して問題解決に取り組んでいるんですね。

私の知り合いで、昔借金で悩んでた人がいるんですが、その人が言うには「周りに相談できる人がいるって、すごく心強かった」って。確かに、一人で抱え込まずに誰かの力を借りるって、大切ですよね。私も、困ったときは誰かに相談する勇気を持ちたいなって思います。

こうやって見てくると、埼玉県の債務整理の取り組みって、私たちの日常生活にも活かせるヒントがたくさんありそうです。早めの対応、生活全体の見直し、助け合いの精神。これらを少しずつでも実践していけば、きっと私たちの生活もより豊かになっていくんじゃないでしょうか。

皆さんも、自分の生活を振り返ってみて、できることから始めてみませんか? 小さな一歩が、大きな変化につながるかもしれません。

8. まとめ:埼玉県の債務整理から学ぶ財務健全化への道

さて、ここまで埼玉県の債務整理について色々と見てきましたね。最後に、これまでの内容をまとめつつ、私たちの暮らしにどう活かせるか、一緒に考えてみましょう。

埼玉県の取り組みを通じて、債務整理って単にお金の問題を解決するだけじゃなく、生活全体を見直すきっかけにもなるんだなって感じました。例えば、東京地方裁判所の2017年のデータを見ると、小規模個人再生の新受件数が1,060件あります。これって、多くの方が生活再建に向けて一歩を踏み出しているってことですよね。

こういった埼玉県や東京都の事例から、私たちの日常生活でも活かせそうなポイントがいくつかあります:

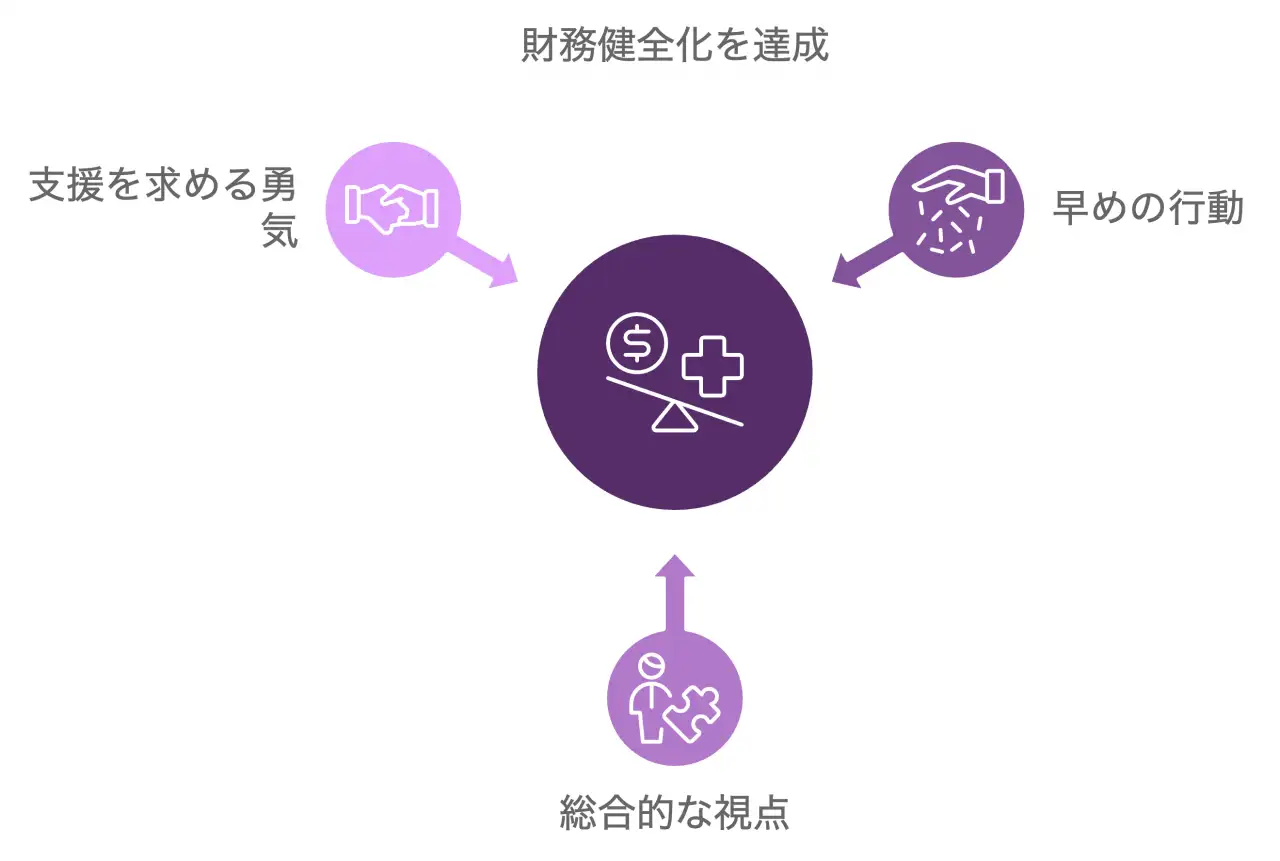

- 早めの行動:問題が大きくなる前に、小さな兆候に気づいたら行動する

- 総合的な視点:お金の問題を生活全体の中で捉える

- 支援を求める勇気:一人で抱え込まず、専門家や信頼できる人に相談する

これらのポイント、実践するのは簡単じゃないかもしれません。私自身、お金の管理って苦手で、いつも後手後手になっちゃうんです。でも、少しずつでも意識して取り組んでいけば、きっと変われるはずです。

それから、埼玉県の取り組みで印象的だったのが、地域全体で問題解決に取り組む姿勢です。行政、法律の専門家、金融機関が協力して支援体制を整えているんですよね。これって、私たちの日常生活でも参考になりそうです。

例えば、地域のコミュニティ活動に参加してみるのはどうでしょうか。困ったときに助け合える関係性を作っておくことで、いざというときの心の支えになるかもしれません。

最後に、データから見える埼玉県の特徴について触れておきたいと思います。2017年の統計を見ると、さいたま地方裁判所では担保権の実行としての競売等(不動産)の新受件数が1,204件ありました。これは、住宅ローンなどの返済に苦労している方が少なくないことを示しています。

一方で、東京都の就業者数は2020年に約596万人でした。埼玉県は東京のベッドタウンとしての性格も強いので、こういった経済状況の影響を受けやすい面があるのかもしれません。

こういったデータを見ると、私たちも自分の住む地域の特性をよく理解し、それに合わせた生活設計をしていく必要があるんだなって思います。

債務整理の問題は、決して他人事ではありません。でも、埼玉県の取り組みを見ていると、適切な支援があれば、必ず道は開けるんだって希望が持てます。

皆さんも、今日からできることから少しずつ始めてみませんか? 例えば、家計簿をつけてみるとか、家族でお金の話をしてみるとか。小さな一歩が、きっと大きな変化につながるはずです。

最後になりましたが、この記事を読んでくださった皆さん、本当にありがとうございます。少しでも皆さんの生活のヒントになれば、嬉しく思います。

(出典元:裁判所『司法統計年報』、総務省統計局『国勢調査』)

埼玉県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)埼玉県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)埼玉県(平成17年~令和2年)

埼玉県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| さいたま地方裁判所 さいたま家庭裁判所 さいたま簡易裁判所 |

埼玉県さいたま市浦和区高砂3-16-45 (JR京浜東北線・高崎線・宇都宮線浦和駅西口下車→徒歩約15分) (JR埼京線中浦和駅下車→徒歩約15分) 浦和駅西口から国際興業バス 「志木駅東口・西浦和車庫・蕨駅西口(北町4経由)→県庁前下車」 |

048-863-8634 048-863-8639 048-863-8654 |

| さいたま地方裁判所越谷支部 さいたま家庭裁判所越谷支部 越谷簡易裁判所 |

埼玉県越谷市東越谷9-2-8 (JR南越谷駅・東武伊勢崎線新越谷駅下車→南越谷駅北口朝日バス乗場(花田行・市立図書館行)→法務局前下車) (東武伊勢崎線越谷駅下車→越谷駅東口朝日バス乗場(市立病院・いきいき館行・増林地区センター行・総合公園行)→市立病院前下車) ((市立病院経由)吉川駅北口行・レイクタウン駅行→法務局前下車) |

048-910-0115 048-910-0116 048-910-0127 |

| さいたま地方裁判所川越支部 さいたま家庭裁判所川越支部 川越簡易裁判所 |

埼玉県川越市宮下町2-1-3 (川越駅・本川越駅から東武バス「神明町車庫」方面(月吉町経由を除く)行「喜多町」下車) (川越駅・本川越駅から東武バス「埼玉医大」方面行「裁判所前」下車) |

049-273-3005 049-273-3020 |

| さいたま地方裁判所熊谷支部 さいたま家庭裁判所熊谷支部 熊谷簡易裁判所 |

埼玉県熊谷市宮町1-68 (JR高崎線熊谷駅・秩父鉄道熊谷駅北口下車→徒歩15分) |

048-500-3103 048-500-3124 |

| さいたま地方裁判所秩父支部 さいたま家庭裁判所秩父支部 秩父簡易裁判所 |

埼玉県秩父市上町2-9-12 (西武秩父線西武秩父駅・秩父鉄道御花畑駅下車→徒歩10分) |

0494-22-0226 |

| 川口簡易裁判所 | 埼玉県川口市中青木2-22-5 (JR京浜東北線川口駅東口下車→徒歩17分) (JR川口駅東口下車→国際興業バス乗場(7・8・9番)→青木会館入口下車→徒歩2分) |

048-252-3770 |

| 大宮簡易裁判所 | 埼玉県さいたま市大宮区高鼻町3-140 (東武野田線北大宮駅下車→徒歩5分) |

048-641-4288 |

| さいたま家庭裁判所 久喜出張所 久喜簡易裁判所 |

埼玉県久喜市久喜東1-15-3 (JR宇都宮線久喜駅下車→徒歩10分) |

0480-21-0157 |

| さいたま家庭裁判所 飯能出張所 飯能簡易裁判所 |

埼玉県飯能市大字双柳371 (JR八高線東飯能駅・西武秩父線東飯能駅下車→徒歩10分) |

042-972-2342 |

| 所沢簡易裁判所 | 埼玉県所沢市並木6-1-4 (西武新宿線航空公園駅下車→徒歩12分) |

04-2996-1801 |

| 本庄簡易裁判所 | 埼玉県本庄市北堀1394-3 (JR高崎線本庄駅→徒歩15分) |

0495-22-2514 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

埼玉県の法テラス

以下に埼玉県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

法テラスは国が設立した法的トラブル解決の総合案内所です。

法テラスは2006年に設立された公的機関で、本部(東京)のほか、全国に110の窓口があります(令和2年3月31日現在)。主に、借金問題、離婚問題、相続問題、交通事故などの民事・刑事問題を抱えた人々へのサポートを提供しています。

主たる業務は、無料の法的アドバイスや情報提供、民事法律扶助業務(無料相談や費用の立て替え)、犯罪被害者支援、国選弁護等関連業務、司法過疎対策、受託業務などが含まれます。

読者が一番気になるであろう民事法律扶助制度では、経済的に余裕のない人が対象で、収入や資産が一定額以下であること、解決の見込みがあること、民事法律扶助の趣旨に反しないことの3つの条件を満たす必要があります。

この制度は、無料で法律相談ができ、弁護士費用や司法書士費用の立て替えも可能ですが、返済義務がある点に注意が必要です。無償ではありません。ただし、生活保護受給者は費用の返済が免除される場合があります。しかし、法律相談自体は無料で提供され、多くの人々に法的支援を提供することで、トラブルを抱える人々の力強い味方となっています。

民事法律扶助業務(無料相談や費用の立て替え)、3つの条件

| 条件 | 詳細 |

| 勝訴の見込み | 和解、調停、示談成立等により紛争解決の見込みがあるもの、自己破産の免責見込みがある場合も含む |

| 資力基準 | 月収の目安:単身者 182,000円以下、2人家族 251,000円以下、3人家族 272,000円以下、4人家族 299,000円以下。 家賃、住宅ローン、医療費等の出費がある場合は考慮される |

| 民事法律扶助の趣旨適合 | 報復的感情を満たすだけや宣伝のための利用、権利濫用的な訴訟の場合などは利用できない |

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス埼玉(さいたま市浦和区高砂3-17-15 さいたま商工会議所会館6F) | 月~金曜日 10時~12時 13時~16時10分 |

借金・離婚・金銭トラブル・相続など | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

法テラス埼玉:0570-078312(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス埼玉(さいたま市浦和区高砂3-17-15 さいたま商工会議所会館6F) | 金曜日 13時~16時10分 | 司法書士相談(紛争額140万円以下の金銭問題・借金など) |

面談、電話 |

法テラス埼玉:0570-078312(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス川越(川越市脇田本町10-10 KJビル3階) | 火・木曜日 10時~12時 13時~16時 | 離婚・金銭トラブル・相続など | 面談、電話 | ※電話での予約をご希望の方は法テラス川越:0570-078313(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス川越(川越市脇田本町10-10 KJビル3階) | 火・木曜日 10時~12時 13時~16時 (枠数に限りあり) |

借金相談 | 面談、電話 | 法テラス川越:0570-078313(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス川越(川越市脇田本町10-10 KJビル3階) | 第2・4火曜日 10時~12時 | 司法書士相談(紛争額140万円以下の金銭問題・借金など) | 面談、電話 | 法テラス川越:0570-078313(受付時間:平日9時から17時)までお電話ください。 |

| 越谷市周辺の各弁護士事務所 | 月~金曜日 10時~10時30分 11時~11時30分 火・木曜日 14時~14時30分 15時~15時30分 |

借金・離婚・金銭トラブル・相続など | 面談、電話 | 法テラス埼玉:0570-078312(受付時間:平日9時から17時)までお電話ください。 |

| 熊谷市周辺の各弁護士事務所 | 火・木・金曜日 13時~13時30分 14時~14時30分 | 借金・離婚・金銭トラブル・相続など | 面談、電話 | 法テラス埼玉:0570-078312(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

埼玉県の消費生活センター

以下に埼玉県の消費生活センターを掲載しています。

消費生活センターは、消費者の権利を守るための相談窓口です。消費者トラブルや消費者被害に遭った場合は、消費生活センターに相談してみましょう。

消費者生活センターの窓口は対象エリアに在住している必要があるので、お住まいの地域の最寄りとなる消費者生活センターに相談してください。

| 施設名 | 住所 | 電話番号 |

| 埼玉県消費生活支援センター | 〒333-0844 川口市上青木3-12-18 | (048)261-0999 |

| 埼玉県消費生活支援センター熊谷 | 〒360-0031 熊谷市末広3-9-1 熊谷地方庁舎3階 | (048)524-0999 |

| 上尾市消費生活センター | 〒362-0037 上尾市上町2-14-19 青少年センター2階 | (048)775-0801 |

| 朝霞市消費生活センター | 〒351-8501 朝霞市本町1-1-1 | (048)463-1111 |

| 伊奈町消費生活センター | 〒362-8517 北足立郡伊奈町中央四丁目355番地 伊奈町役場内 | (048)721-2111 |

| 入間市消費生活センター | 〒358-8511 入間市豊岡1-16-1 入間市役所総合相談支援室内 | (04)2963-5199 |

| 小川町消費生活センター | 〒355-0392 比企郡小川町大字大塚55 | (0493)72-1221 |

| 桶川市消費生活センター | 〒363-8501 桶川市泉1-3-28 | (048)786-3211 |

| 越生町消費生活相談 | 〒350-0494 入間郡越生町大字越生900-2 | (049)292-3121 |

| 春日部市消費生活センター | 〒344-8577 春日部市中央7-2-1 第2庁舎2階 | (048)739-7100 |

| 加須市消費生活センター | 〒347-8501 加須市三俣2-1-1 | (0480)62-1111 |

| 上里町消費生活相談窓口 | 〒369-0392 児玉郡上里町大字七本木5518 | (0495)35-1232 |

| 川口市消費生活センター | 〒332-8601 川口市青木2-1-1 川口市市民生活部市民相談室 | (048)258-1241 |

| 川越市消費生活センター | 〒350-8601 川越市元町1-3-1 川越市役所広聴課 | (049)224-6162 |

| 北本市消費生活センター | 〒364-8633 北本市本町1-111 | (048)591-1111 |

| 行田市消費生活センター | 〒361-8601 行田市本丸2-5 | (048)556-1111 |

| 久喜市消費生活センター | 〒346-8501 久喜市大字下早見85-3 | (0480)22-3925 |

| 熊谷市消費生活センター | 〒360-8601 熊谷市宮町2-47-1 | (048)524-7321 |

| 鴻巣市消費生活センター | 〒365-8601 鴻巣市中央1-1 鴻巣市役所やさしさ支援課 | (048)541-1321 |

| 越谷市立消費生活センター | 〒343-8501 越谷市越ケ谷4-2-1 越谷市役所本庁舎3階 | (048)965-8886 |

| さいたま市岩槻消費生活センター | 〒339-8585 さいたま市岩槻区本町3-2-5 岩槻区役所3階(ワッツ東館3階) | (048)749-6191 |

| さいたま市浦和消費生活センター | 〒330-0055 さいたま市浦和区東高砂町11-1 コムナーレ9階 | (048)871-0164 |

| さいたま市消費生活総合センター | 〒330-0853 さいたま市大宮区錦町682-2 JACK大宮6階 | (048)645-3421 |

| 坂戸市消費生活センター | 〒350-0292 坂戸市千代田1-1-1 | (049)283-1331 |

| 幸手市消費生活センター | 〒340-0192 幸手市東4-6-8 | (0480)43-1111 |

| 狭山市消費生活センター | 〒350-1305 狭山市入間川2-2-25 | (04)2954-7799 |

| 志木市消費生活センター | 〒353-8501 志木市中宗岡1-1-1 | (048)473-1111 |

| 白岡市消費生活センター | 〒349-0292 白岡市大字千駄野432 | (0480)93-7700 |

| 杉戸町消費生活センター | 〒345-8502 北葛飾郡杉戸町清地2-9-29 | (0480)33-1111 |

| 草加市消費生活センター | 〒340-8550 草加市高砂1-1-1 | (048)922-0188 |

| 秩父市消費生活センター | 〒368-8686 秩父市熊木町8-15 | (0494)25-5200 |

| 鶴ヶ島市消費生活センター | 〒350-2292 鶴ヶ島市大字三ツ木16-1 | (049)271-1111 |

| ときがわ町消費生活相談窓口 | 〒355-0342 ときがわ町大字玉川2515番地 | (0493)66-0222 |

| 所沢市消費生活センター | 〒359-8501 所沢市並木1-1-1 (所沢市役所本庁舎1階) | (04)2998-9204 |

| 戸田市消費生活センター | 〒335-8588 戸田市上戸田1-18-1 戸田市役所防犯くらし交通課内 | (048)433-5724 |

| 新座市消費生活センター | 〒352-8623 新座市野火止1-1-1 新座市役所内 | 048-424-9162 |

| 蓮田市消費生活センター | 〒349-0193 蓮田市大字黒浜2799-1 蓮田市役所2階 | (048)768-3111 |

| 鳩山町消費生活センター | 〒350-0392 比企郡鳩山町大字大豆戸184-16 | (049)296-5895 |

| 羽生市消費生活センター | 〒348-8601 羽生市東6-15 | (048)560-6270 |

| 飯能市消費生活センター | 〒357-8501 飯能市双柳1-1 | (042)973-2111 |

| 東秩父村産業観光課 | 〒355-0393 秩父郡東秩父村大字御堂634 | (0493)82-1223 |

| 東松山市消費生活センター | 〒355-8601 東松山市松葉町1-1-58 | (0493)21-1414 |

| 日高市消費生活相談センター | 〒350-1292 日高市大字南平沢1020 | (042)989-2111 |

| 深谷市消費生活センター | 〒366-8501 深谷市仲町11-1 深谷市役所2階2-2相談室 | (048)571-2805 |

| 富士見市消費生活センター | 〒354-8511 富士見市大字鶴馬1800-1 | (049)252-7181 |

| ふじみ野市消費生活センター | 〒356-8501 ふじみ野市福岡1-1-2 | (049)263-0110 |

| 本庄市消費生活センター | 〒367-8501 本庄市本庄3-5-3 本庄市役所商工観光課 | (0495)25-1175 |

| 松伏町消費生活センター | 〒343-0192 北葛飾郡松伏町松伏2424 環境経済課 | (048)984-7208 |

| 三郷市消費生活センター | 〒341-8501 三郷市花和田648-1 三郷市役所内 | (048)930-7725 |

| 宮代町消費生活センター | 〒345-8504 南埼玉郡宮代町笠原1-4-1 | (0480)-34-1111 |

| 三芳町消費生活センター | 〒354-8555 入間郡三芳町藤久保1100-1 | (049)258-0019 |

| 毛呂山町消費者相談窓口 | 〒350-0493 入間郡毛呂山町中央2-1 | (049)295-2112 |

| 八潮市消費生活センター | 〒340-8588 八潮市中央1-2-1 | (048)996-2111 |

| 吉川市消費生活センター | 〒342-8501 吉川市きよみ野1-1 | (048)982-9697 |

| 寄居町消費生活センター | 〒369-1292 大里郡寄居町大字寄居1180-1 寄居町役場4階 | (048)581-2121 |

| 和光市消費生活センター | 〒351-0192 和光市広沢1-5 和光市役所 | (048)424-9116 |

| 蕨市消費生活センター | 〒335-8501 蕨市中央5-14-15 | (048)432-4286 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。 全国共通「188(いやや)」の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。 消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。 岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 |

任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 |

個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 |

自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 |

特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 |

・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 |

・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 |

・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる |

・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる |

・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる |

・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 |

・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある |

・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある |

・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 |

80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 |

3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債務者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 |

申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 |

される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 |

なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、

「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって

没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ

車は債務者のものですので、ローン会社に車を処分されることはありません。

しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。

預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ

口座凍結になりません。

債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。

個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。

ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。

官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。

債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると

会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。

自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。