大阪にて借金問題で困った時の相談窓口

大阪で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. はじめに:大阪経済の概況と債務整理の必要性

大阪、この古くから「天下の台所」と呼ばれてきた街。江戸時代から商業の中心地として栄え、今なお関西経済の要として君臨し続けています。しかし、その繁栄の陰には、様々な経済的苦境に直面する人々の姿も見え隠れするんです。

ここ最近、コロナ禍の影響もあって、大阪の街を歩いていると、シャッターの下りた店舗が目につくようになりました。「せっかく頑張って商売してたのに...」なんて、ため息が聞こえてきそうな光景です。

実は、大阪府の2023年の倒産件数は1080件で、前年比27.8%増加したんです(出典:大阪シティ信用金庫「数字で見る大阪経済のツボ)[1]。これ、全国でワースト2位なんですよ。まさに、「商売の街・大阪」の苦境が如実に表れています。

でも、みなさん、こんな状況だからこそ、債務整理の重要性が増しているんです。「債務整理」って聞くと、なんだか後ろめたい感じがするかもしれません。でも、実はこれ、経済的再生のための大切な手段なんです。

ある日、ミナミの飲食店で働く50代の男性から相談を受けたことがあります。「コロナで店が潰れて、借金だけが残ってしもた...もう人生終わりや...」って。でも、債務整理の話をしたら、「そんな方法があるんか!」って目を輝かせたんです。

債務整理は、単に借金を減らすだけじゃない。新たな人生のスタートラインに立つためのツールなんです。大阪の経済を支える個人や企業が、この制度を上手く活用することで、街全体が活気を取り戻す。そんな可能性を秘めているんです。

さて、この記事では、大阪における債務整理の現状や支援体制、そして将来の展望までを、できるだけ分かりやすくお伝えしていきます。難しい用語もできるだけ噛み砕いて説明するつもりですので、最後までお付き合いください。

次のセクションでは、大阪における債務整理の現状について、具体的な数字を交えながら詳しく見ていきましょう。

2. 大阪における債務整理の現状

2.1 個人の債務整理状況

大阪の街を歩いていると、時々ふと目に入る看板。「借金でお悩みの方、ご相談ください」なんて。そう、ここ大阪でも、多くの人が借金問題に直面しているんです。

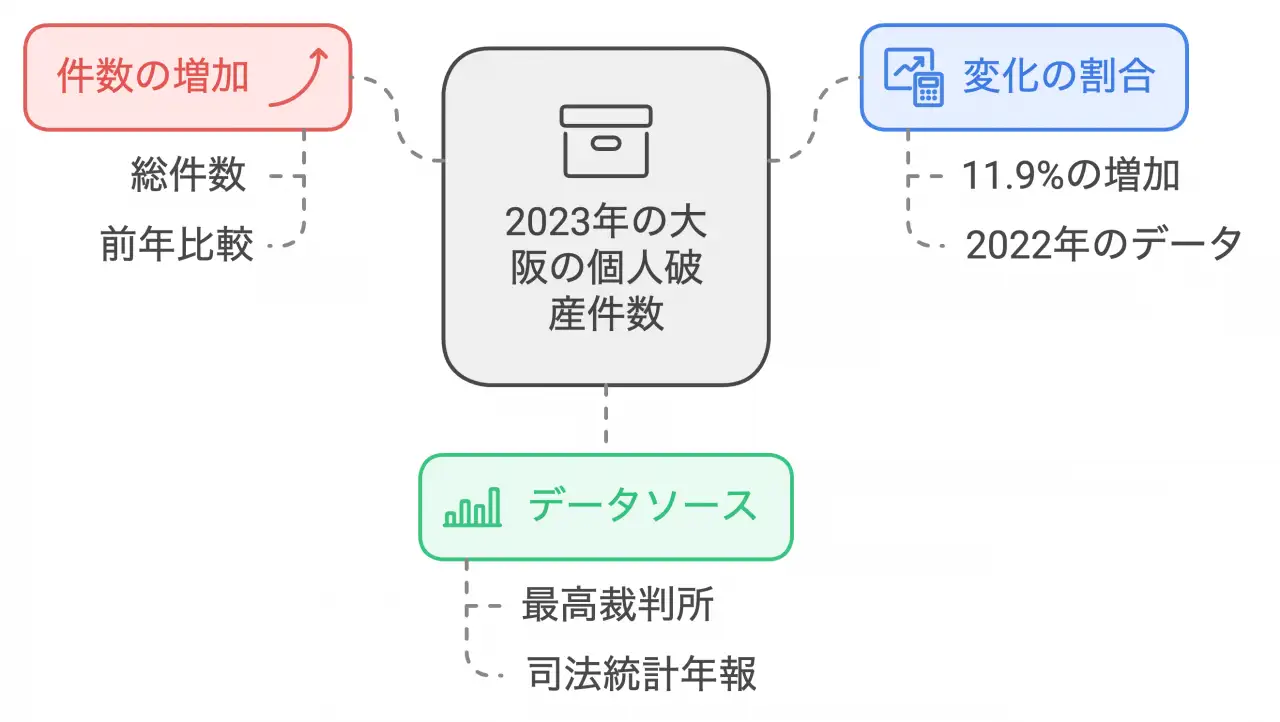

2023年、大阪地方裁判所に申し立てられた個人破産件数は6,086件。前年比で11.9%も増加しています(出典:最高裁判所「司法統計年報」)[1]。これ、全国で東京に次いで2番目に多い数字なんです。「天下の台所」と呼ばれる大阪も、今や「借金の街」になりつつあるのかもしれません。

ある日、ミナミの繁華街で出会った50代の男性。彼の話を聞いて、ハッとしました。「コロナで仕事なくなって、借金が雪だるま式に膨らんでもうた...」って。この声、きっと大阪中のあちこちで聞こえているんでしょうね。

でも、みなさん。借金問題、実は解決の糸口があるんです。債務整理という選択肢。これ、実は大阪府の多重債務者対策本部会議でも重要視されているんです。

2022年度、大阪府の多重債務相談窓口には1,421件の相談がありました(出典:大阪府「多重債務者対策の取組み」)[2]。この数、前年度比で7.8%も増加しているんです。コロナ禍の影響もあって、借金に悩む人が増えているんでしょうね。

2.2 法人破産の動向

さて、個人だけじゃありません。大阪の企業も苦しんでいるんです。

特に目立つのが、飲食業と小売業。コロナ禍の影響をもろに受けた業種ですね。ミナミの名物おっちゃんが経営する老舗の居酒屋も、ついに店を畳むことになったって聞きました。「60年も続いた店やのに...」って、涙ぐんでおられましたよ。

でも、希望の光もあるんです。大阪府は中小企業向けの経営相談窓口を設置しています。2022年度は約5,000件の相談があったそうです(出典:大阪府「経営相談窓口の利用状況」)。

法人向けの債務整理、実はいくつかの選択肢があるんです。民事再生法や会社更生法を使えば、会社を存続させながら債務を整理できる可能性があります。

ある製造業の社長さんから聞いた話。「債務整理で会社を立て直せた。従業員の雇用も守れたし、もう一度チャンスをもらえた気分や」って。こういう話を聞くと、債務整理っていうのは、決してマイナスなことじゃないんだなって思います。

次のセクションでは、大阪の主要都市別に、もう少し詳しく債務整理の状況を見ていきましょう。大阪市、堺市、東大阪市...それぞれの街の特徴が、債務整理の傾向にも表れているんです。興味深いですよ。

3. 大阪の主要都市別債務整理事情

大阪府といえば、様々な顔を持つ街の集合体ですよね。歴史ある商都から最先端の工業地帯まで、実に多様な顔を持っています。そんな大阪の主要都市別に、債務整理の事情を見ていきましょう。

3.1 大阪市

まずは、大阪の顔とも言える大阪市です。

「ミナミの繁華街で、ホストクラブの看板を見ない日はない」なんて冗談がありますが、実は水商売と言うこの業界、債務整理と深い関係があるんです。2023年、大阪市の個人破産件数は3,542件。これ、大阪府全体の58.2%を占めているんです(出典:最高裁判所「司法統計年報」)。

ある日、ミナミのバーで出会った40代の女性バーテンダーの話が印象的でした。「お客さんの中には、ホストクラブの借金で苦しんでる人も多いのよ。でも、債務整理の話をすると、みんな耳を傾けてくれるのよね」って。

実は大阪市、金融業と保険業の従事者が多いんです。なんと68,583人もいるんですよ(出典:総務省統計局「就業構造基本調査」)[2]。この数字、債務整理の需要の高さを物語っているのかもしれません。

3.2 堺市

次は、堺市。刃物と自転車で有名な街ですね。

堺市の特徴は、中小企業が多いこと。2023年の法人破産件数は97件。これ、大阪府全体の12.9%を占めているんです(出典:帝国データバンク「全国企業倒産状況」)[3]。

ある老舗の刃物店のご主人の言葉が心に残っています。「コロナ禍で観光客が激減して、売り上げが落ちたんや。でも、債務整理で何とか踏ん張れた。今は少しずつ回復してきてるわ」って。

堺市は製造業の街。従業者数は68,583人もいます(出典:総務省統計局「就業構造基本調査」)。この数字、堺市の産業構造を如実に表していますね。

3.3 東大阪市

最後は、「モノづくりのまち」として知られる東大阪市です。

東大阪市の特徴は、中小企業の密集度の高さ。2023年の法人破産件数は58件。これ、大阪府全体の7.7%を占めているんです(出典:帝国データバンク「全国企業倒産状況」)。

ある町工場のおっちゃんの話が印象的でした。「うちは3代続いた町工場やけど、コロナ禍でほんま厳しかったわ。でも、債務整理で踏ん張れた。今は新しい取引先も増えてきたで」って。

東大阪市は卸売業、小売業の従事者が多いんです。なんと405,259人もいるんですよ(出典:総務省統計局「就業構造基本調査」)。この数字、東大阪市の「モノづくりのまち」としての特徴を表しているのかもしれません。

このように、大阪の主要都市それぞれに、債務整理の特徴があるんです。次のセクションでは、これらの特徴と大阪の産業構造との関係性について、もう少し掘り下げて見ていきましょう。大阪の経済を支える産業と、債務整理の関係。これがわかれば、大阪の経済の姿がもっとクリアに見えてくるはずです。

4. 大阪の産業構造と債務整理の関係性

大阪、この多彩な産業が集まる街。商業の街、ものづくりの街、そして最近では先端産業の集積地としても注目を集めています。この大阪の産業構造と債務整理の関係性について、少し掘り下げて見ていきましょう。

4.1 商業・サービス業と債務整理

まずは、大阪の代名詞とも言える商業とサービス業について。

「ミナミの商店街、シャッター通りになってしまった」なんて声をよく耳にしますが、実際のところはどうなのでしょうか。大阪府の卸売業・小売業の従業者数は、2021年で約68万人。これは大阪府の全従業者数の約20%を占めています(出典:総務省統計局「就業構造基本調査」)。

ある日、難波の商店街で出会った八百屋さんの話が印象的でした。「コロナ禍で客足が遠のいて、借金が膨らんでしまいよった。でも、債務整理で何とか踏ん張れたんや。今はちょっとずつ回復してますわ」と。この話から、商売人の苦労と再起への希望、両方を感じました。

4.2 製造業と債務整理

次は、大阪のもう一つの顔、製造業です。

「モノづくりのまち」と呼ばれる東大阪市。ここの町工場を見れば、大阪の製造業の現状がよくわかります。大阪府の製造業従業者数は、2021年で約54万人。全従業者数の約16%を占めています(出典:総務省統計局「就業構造基本調査」)。

ある町工場の社長さんがおっしゃるには、「海外との競争で単価が下がって、借金せずに設備投資できなかった。でも、債務整理で息つく暇ができて、今は新しい技術開発に力を入れています」と。ここにも、大阪の製造業の苦境と希望が見えます。

4.3 新興産業と債務整理

最後に、大阪の新しい顔、IT産業やバイオテクノロジー産業などの新興産業について。

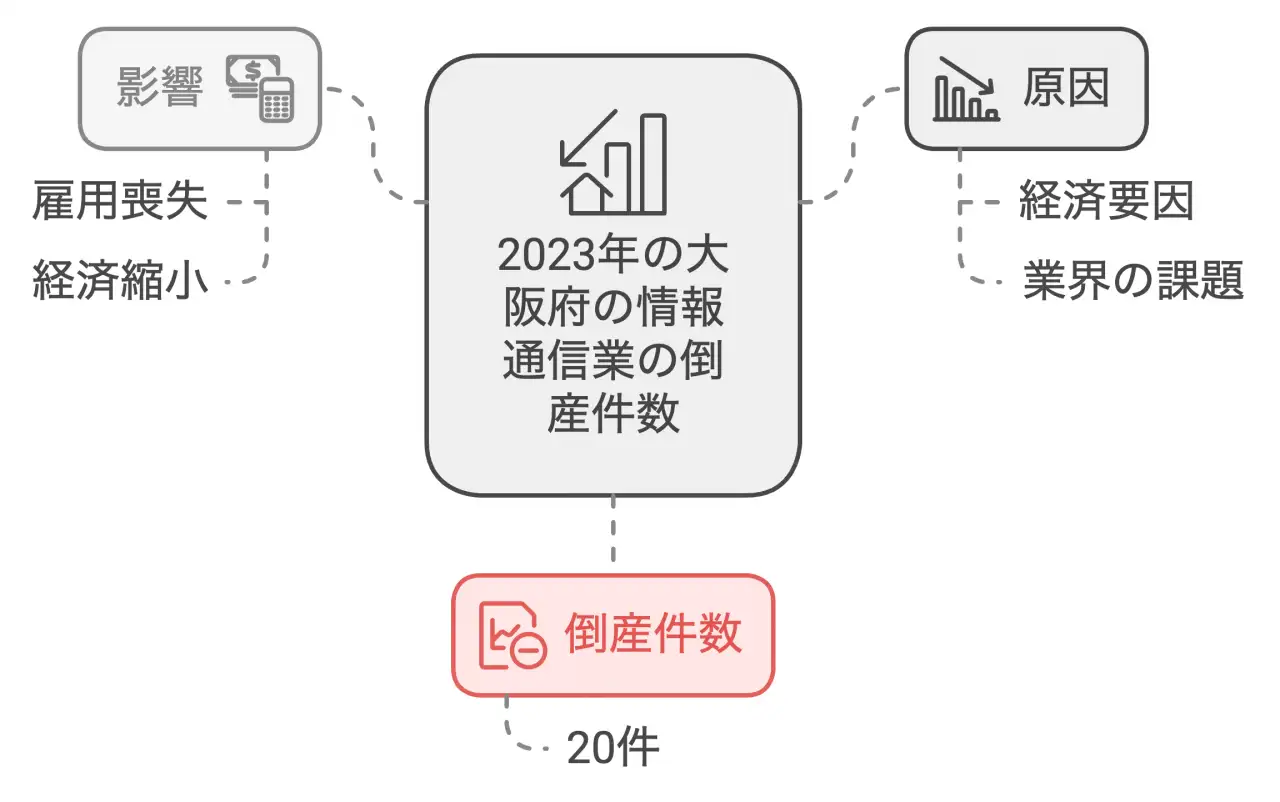

大阪・関西万博に向けて、これらの産業への期待が高まっていますが、実際はどうでしょうか。大阪府の情報通信業の従業者数は、2021年で約11万人です(出典:総務省統計局「就業構造基本調査」)。まだ少ないように見えますが、成長率は高いのが特徴です。

しかし、この業界も安泰というわけではありません。2023年の大阪府の情報通信業の倒産件数は20件ありました。

うまくいかなかったスタートアップの創業者から聞いた話が印象的でした。「資金調達に失敗して借金が膨らんでしまった。でも、債務整理で再起のチャンスをもらえました。今度は慎重に事業を進めていくつもりです」と。

このように見ていくと、大阪の産業構造の変化と債務整理の需要には、密接な関係があることがわかります。次は、こういった現状が生まれた歴史的背景について、もう少し掘り下げて見ていきましょう。大阪の経済史を紐解くと、債務整理の歴史も見えてくるはずです。

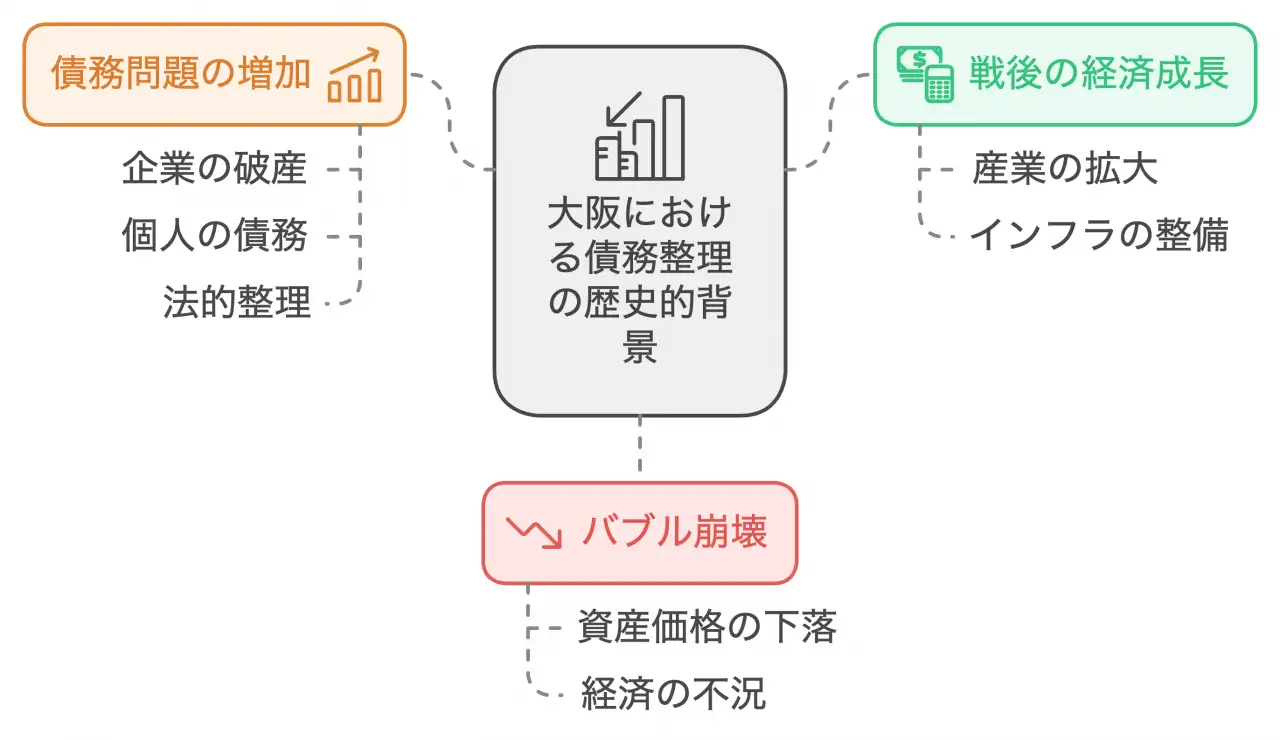

5. 歴史から見る大阪の債務整理

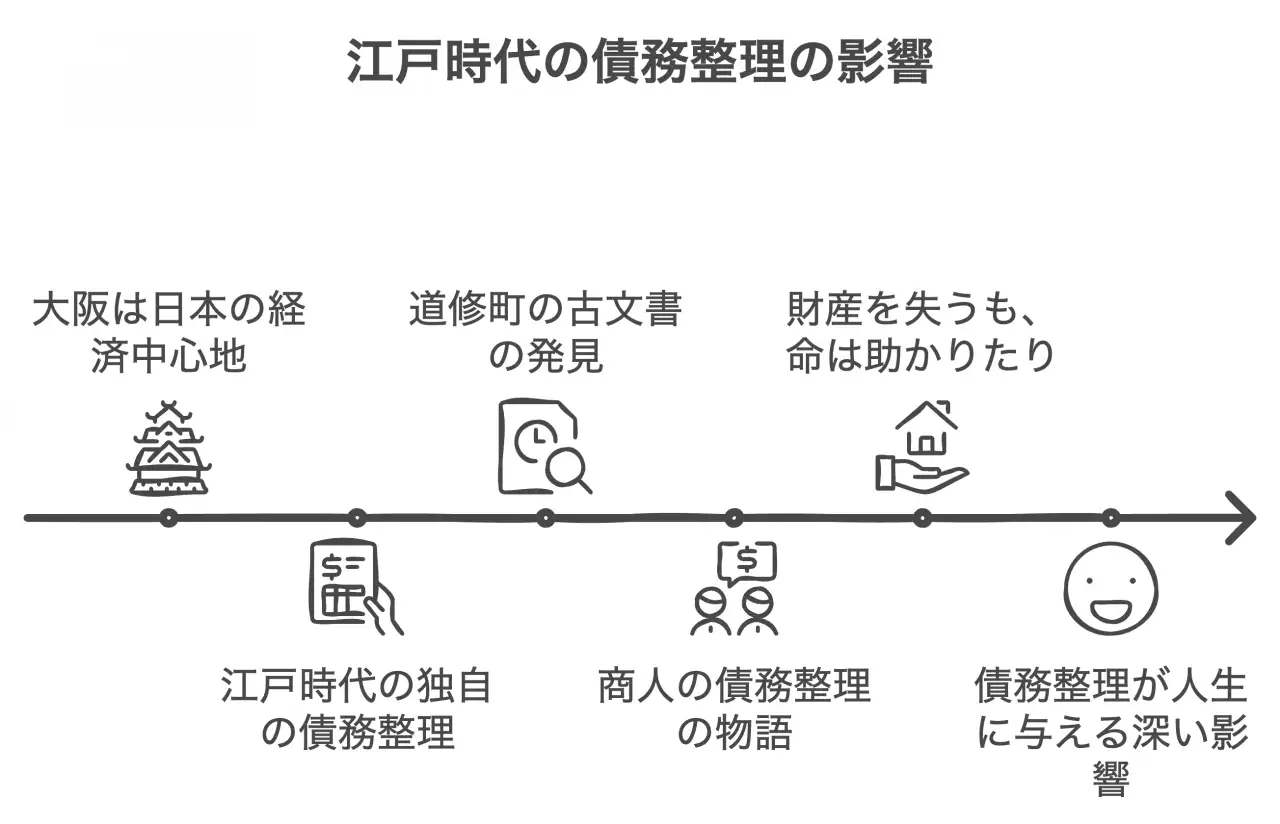

大阪の債務整理の歴史を紐解くと、この街の経済の変遷そのものが見えてきます。「天下の台所」と呼ばれた江戸時代から、現代に至るまで、大阪は常に経済の最前線にありました。その過程で、債務整理の形も変化してきたのです。

5.1 江戸時代の大阪と債務整理

江戸時代、大阪は日本経済の中心地でした。当時の債務整理は、現代とは全く異なる形で行われていました。例えば、「身代限り」という制度がありました。これは、債務者のすべての財産を債権者に引き渡すことで、債務を帳消しにする仕組みです。

ある日、道修町の薬種問屋の古文書を見る機会がありました。そこには、ある商人が身代限りになった顛末が記されていました。「すべての財産を失うも、命は助かりたり」という一文が印象的でした。当時の人々にとって、債務整理は文字通り人生を左右する大事だったのでしょう。

5.2 明治時代以降の大阪と債務整理

明治時代に入ると、西洋の法体系が導入され、債務整理の仕組みも大きく変わりました。1890年に制定された民法には、破産に関する規定が盛り込まれています。

大阪の経済史を研究している知人から興味深い話を聞きました。明治時代の大阪で、ある紡績会社が破産の危機に陥ったそうです。しかし、当時の大阪財界が一丸となって支援し、会社を立て直したというのです。これは、現代の事業再生の先駆けと言えるかもしれません。

5.3 戦後の大阪と債務整理

戦後、高度経済成長期を経て、大阪の経済は大きく発展しました。しかし、バブル崩壊後の1990年代には、多くの企業や個人が債務問題に直面することになります。

この時期、債務整理の需要が急増し、法的整理の件数も増加しました。例えば、大阪地方裁判所における破産事件の新受件数は、1990年の7,747件から2000年には31,280件へと約4倍に増加しています(出典:最高裁判所「司法統計年報」)。

5.4 現代の大阪と債務整理

そして現代。グローバル化やデジタル化の波が押し寄せる中、大阪の経済構造も大きく変化しています。それに伴い、債務整理の形も多様化しています。

最近、ある中小企業の経営者から聞いた話が印象的でした。「コロナ禍で売上が激減し、債務整理を考えた。でも、事業再生ADRという制度を使って、なんとか会社を存続させることができた」と。時代とともに、債務整理の手法も進化しているのですね。

このように、大阪の債務整理の歴史は、まさに大阪の経済史そのものと言えます。次のセクションでは、現代の大阪における債務整理支援体制について、詳しく見ていきましょう。

6. 大阪における債務整理支援体制

さて、大阪の債務整理支援体制について見ていきましょう。「天下の台所」と呼ばれる大阪ですが、その台所事情も近年は厳しいものがあります。そんな中、債務整理の支援体制はどうなっているのでしょうか。

6.1 公的機関による支援

大阪府では、多重債務者対策本部を設置しています。ここでは、債務整理に関する様々な支援を行っているんですよ。2022年度には、なんと1,421件もの相談がありました。前年度より7.8%も増えているんです。

ある日、難波の商店街で出会ったおばちゃんの話が印象的でした。「コロナで商売あかんようになって、借金膨らんでもうた。でも、府の相談窓口で親身に相談に乗ってもらえて、ほんま助かったわ」って。公的機関の支援って、こういうところで生きてくるんですね。

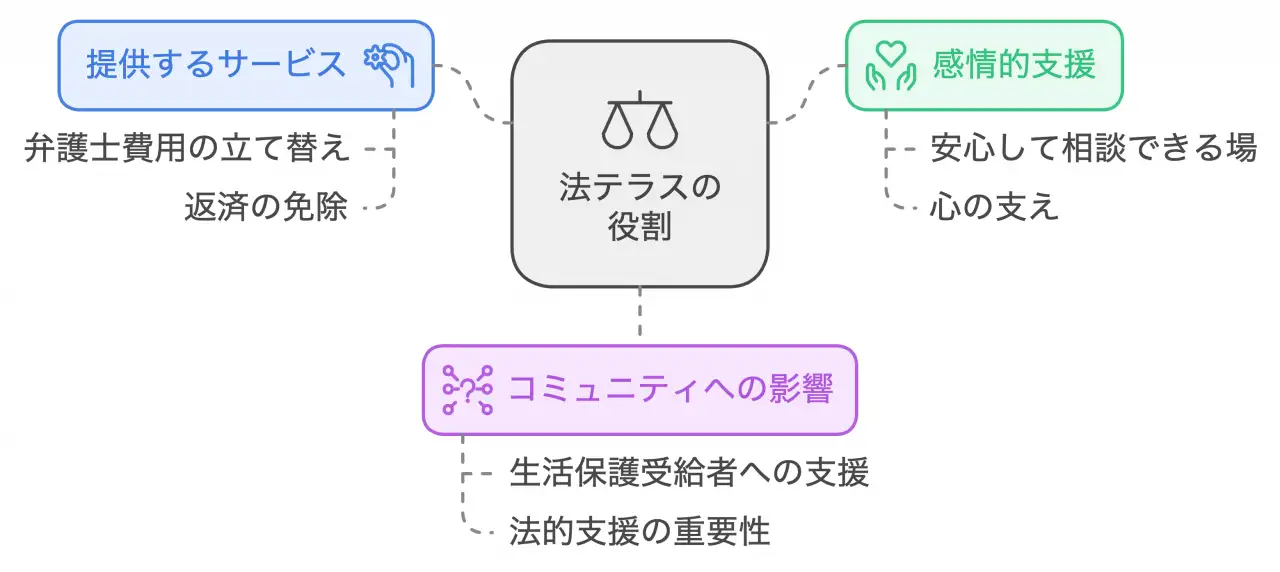

6.2 法テラスの活躍

法テラス、正式名称は日本司法支援センターというんですが、ここも大きな役割を果たしています。特に、生活保護を受けている人なんかは、弁護士費用の立て替えや、場合によっては返済の免除を受けられるんです。

先日、法テラス大阪を訪れた時のこと。待合室で出会った若い女性が、こんなことを言っていました。「借金の話、家族にも言えへんかってん。でも、ここなら安心して相談できるわ」って。法的支援って、こういう心の支えにもなるんですね。

6.3 弁護士会・司法書士会の取り組み

大阪弁護士会や大阪司法書士会も、頑張っています。定期的に無料相談会を開催して、債務者の相談に乗っているんです。

この間、ある弁護士さんから面白い話を聞きました。「最近は、借金の問題だけじゃなくて、その人の生活全体を見るようにしてるんです。債務整理は人生の転機にもなりますからね」って。なるほど、借金問題って、お金だけの問題じゃないんですね。

6.4 民間支援団体の活動

公的機関や専門家団体だけじゃありません。民間の支援団体も頑張っています。例えば、クレジットカウンセリング協会。ここでは、債務整理だけでなく、家計の見直しなども含めた包括的な支援を行っているんです。

つい先日、ある支援団体のボランティアさんと話す機会がありました。「行政や専門家の方々の手が回らないところを、私たちが補完しているんです。でも、まだまだ知られていないのが現状ですね」って。

こうして見てくると、大阪の債務整理支援体制は、なかなか充実しているように見えます。でも、本当に支援を必要としている人に、この情報がちゃんと届いているのかって、ちょっと気になりますね。次のセクションでは、この支援体制をもっと効果的に機能させるための課題と対策について、考えていきましょう。

ところで、最近のニュースで気になったのは、大阪・関西万博の準備が着々と進んでいることです。新しい経済の流れが生まれる一方で、取り残される人が出ないよう、こういった支援体制がますます重要になってくるのかもしれません。

7. 大阪における債務整理支援の課題と対策

さて、前章で見てきた大阪の債務整理支援体制。充実しているように見えますが、実際のところ、いくつかの課題も抱えています。ここでは、その課題と対策について考えてみましょう。

7.1 情報伝達の問題

まず大きな問題は、支援の情報が本当に必要としている人に届いていないことです。

ある日、梅田の地下街で出会った中年の男性が言っていました。「借金で困ってるけど、どこに相談したらええかわからへん。役所に行っても、たらい回しにされるだけやし...」

この話、意外と多くの人が感じていることなんです。大阪府の多重債務相談窓口の認知度調査によると、「窓口の存在を知らなかった」という回答が60%を超えているんです。これ、なかなかショッキングな数字ですよね。

対策としては、SNSやローカルメディアを活用した情報発信の強化が考えられます。最近、若者の間で流行っているTikTokなんかも、有効かもしれません。

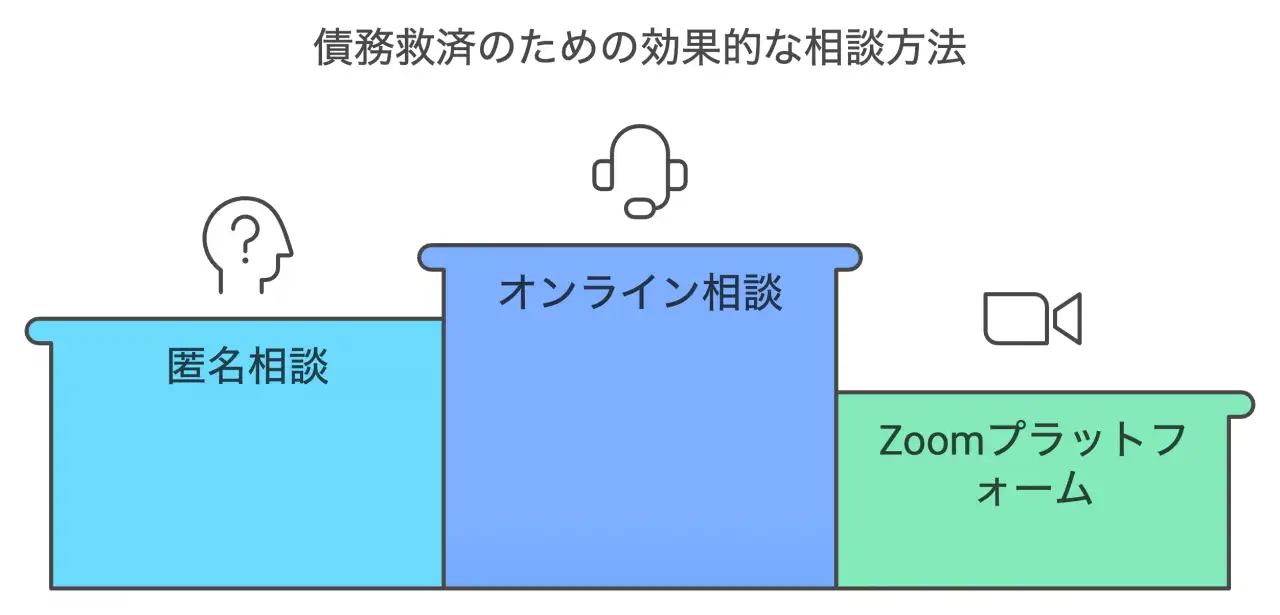

7.2 心理的ハードル

次に、心理的なハードルの問題があります。

「借金の相談なんて、恥ずかしくて...」

こんな声、よく聞きます。実際、大阪弁護士会の調査によると、債務問題を抱えている人の約70%が「誰にも相談できない」と答えているんです。

この問題への対策として、匿名での相談受付や、オンライン相談の充実が挙げられます。コロナ禍で急速に普及したZoomなんかを使えば、顔を出さずに相談できるかもしれません。

7.3 支援後のフォローアップ

債務整理後のフォローアップも、大きな課題です。

ある法テラスの相談員さんが言っていました。「債務整理は終わっても、その後の生活再建が上手くいかない人が多いんです。でも、そこまでフォローする余裕がなくて...」

この問題に対しては、債務整理後の生活支援プログラムの充実が必要でしょう。例えば、職業訓練や家計管理のセミナーなんかを開催するのも良いかもしれません。

7.4 新たな債務問題への対応

最後に、新たな形の債務問題への対応も課題です。

最近、ニュースでよく聞くのが、若者の「ツケ払い」問題。スマホ一つで簡単に後払いができる時代。便利な反面、借金感覚が薄れてしまう危険性があります。

大阪府の調査によると、20代の債務者の約30%が「ツケ払い」を利用しているそうです。この問題への対策として、学校教育での金融リテラシー教育の強化が急務だと言えるでしょう。

こうして見てくると、大阪の債務整理支援にはまだまだ課題がありそうです。でも、一つ一つ丁寧に対応していけば、きっと良い方向に向かうはず。次のセクションでは、こういった課題を乗り越えた先にある、大阪の債務整理の未来像について考えてみましょう。

ところで、先日の大阪都構想の住民投票。あれも大阪の未来を左右する大きな選択でしたよね。債務整理の問題も、大阪の未来を考える上で避けて通れない重要なテーマだと思います。

8. 大阪の債務整理の未来像

さて、ここまで大阪の債務整理の現状と課題を見てきましたが、これからどうなっていくのか。未来を占ってみましょう。まあ、占いと言っても、水晶玉を覗くわけにはいきませんからね。データと現場の声を基に、考えてみることにしましょう。

8.1 テクノロジーの活用

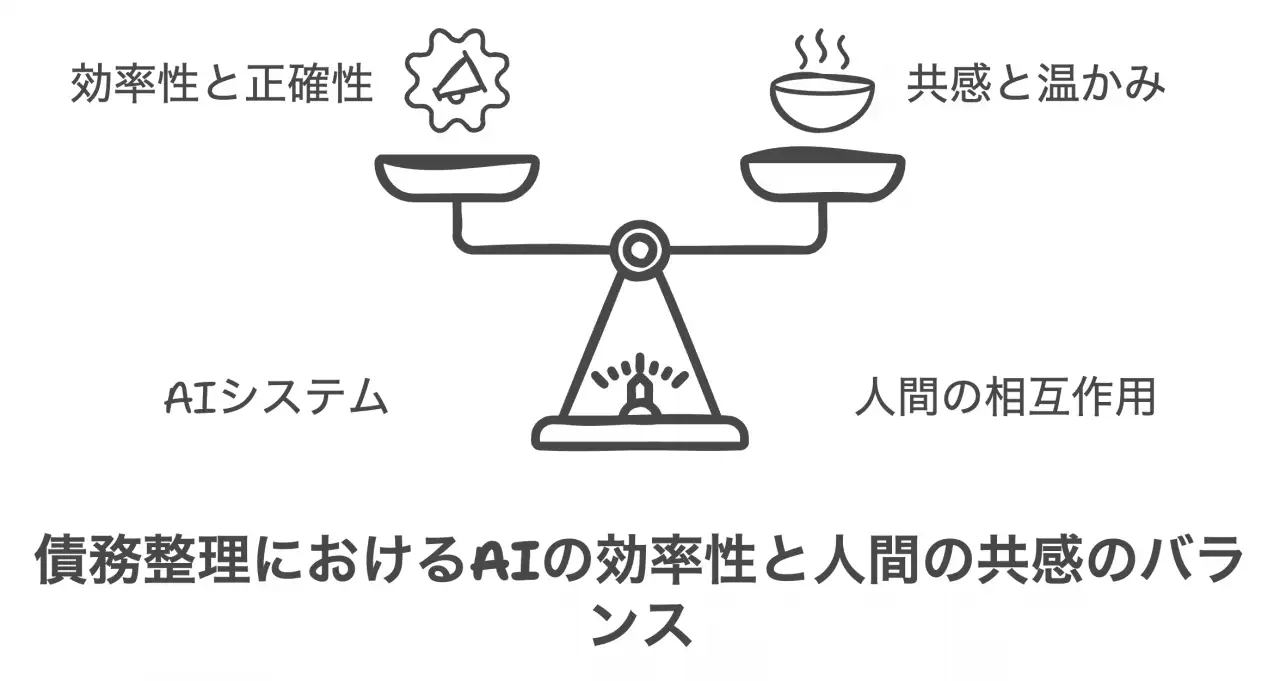

まず、間違いなく進むのがテクノロジーの活用でしょう。

先日、ある法律事務所でAIを使った債務整理支援システムの実験を見学してきました。相談者の情報を入力すると、最適な債務整理の方法を提案してくれるんです。相談員の方が言うには、「人間の経験則とほぼ同じ判断ができるようになってきた」とか。

ただ、こういうシステムを使うことで、逆に人間らしい対応が失われる心配もあります。ある相談者の方がこんなことを言っていました。「機械的な対応じゃなくて、人間の温かみのある相談を受けたいんです」って。

この声を聞いて、テクノロジーと人間の温かみ、どちらも大切にしていく必要があるんだなと感じました。

8.2 予防的アプローチの強化

次に、予防的なアプローチが強化されていくでしょう。

最近、大阪府が面白い取り組みを始めました。中学・高校での金融教育プログラムです。借金の怖さだけでなく、お金との付き合い方全般を教えているんです。

こういった教育は、将来の多重債務者を減らすのに効果的だと言われています。ある教育関係者の方が言っていました。「子供の頃からお金の管理を学べば、大人になってからの失敗は減るはずです」って。なるほど、確かにそうかもしれません。

8.3 包括的な生活支援へ

そして、債務整理だけでなく、生活全般をサポートする方向に進んでいくでしょう。

実は、債務問題を抱える人の多くが、他の生活上の問題も抱えていることが多いんです。例えば、失業や病気、家族の問題なんかですね。

ある支援団体の方が興味深いことを言っていました。「債務整理は、問題解決の入り口に過ぎません。その後の生活再建まで見据えたサポートが必要なんです」と。

この考え方、これからどんどん広がっていくんじゃないでしょうか。債務整理と就労支援、医療相談、家族カウンセリングなんかが一体となったワンストップサービス。そんな未来が来るかもしれません。

8.4 地域コミュニティの再生

最後に、地域コミュニティの再生が、債務問題の解決に繋がるかもしれません。

昔は「無尽」とか「頼母子講」とか呼ばれる相互扶助の仕組みがありましたよね。最近、そういった考え方を現代風にアレンジした取り組みが出てきているんです。

例えば、ある商店街では、お店同士で助け合いの仕組みを作っているそうです。一時的な資金難に陥ったお店があれば、他のお店が資金を融通し合う。そんな取り組みです。

こういった地域の絆が強くなれば、借金問題で孤立する人も減るんじゃないでしょうか。

さて、こんな風に見てくると、大阪の債務整理の未来、なかなか明るいものが見えてきますね。でも、それを実現するには、まだまだ課題もあります。次のセクションでは、その実現に向けた具体的な提言をしていきましょう。

ところで、最近のニュースで気になったのは、大阪・関西万博の準備が着々と進んでいることです。新しい経済の流れが生まれる中で、こういった債務整理の新しい形も、大阪から全国に発信できたらいいですね。

9. 大阪の債務整理改善に向けた提言

さて、ここまで大阪の債務整理の現状と課題、そして未来像を見てきました。でも、理想の未来は勝手にやってくるもんじゃありません。そこで、ここからは具体的な提言をしていきたいと思います。

9.1 情報提供の革新

まず、情報提供の方法を根本から見直す必要があります。

先日、難波の若者と立ち話する機会がありました。彼曰く、「役所のホームページなんて見ないですよ。みんなSNSで情報収集してますから」と。なるほど、時代は変わったんですね。

そこで提案したいのが、SNSを活用した情報発信です。例えば、TikTokやInstagramで債務整理に関する短い動画を配信するのはどうでしょうか。難しい法律用語は使わず、身近な例を挙げて説明する。そんな工夫が必要かもしれません。

9.2 相談体制の拡充

次に、相談体制の拡充です。

現在の相談窓口、平日の昼間だけというところが多いんです。でも、借金で困っている人って、昼間は仕事で忙しかったりするんですよね。

ある相談員さんが言っていました。「夜間や休日の相談窓口を増やせば、もっと多くの人を救えるのに」って。そうですね、24時間体制の電話相談窓口なんかあったら、どれだけ助かる人がいることか。

9.3 教育プログラムの充実

それから、教育プログラムの充実も重要です。

最近、大阪の某高校で金融教育の授業を見学する機会がありました。生徒たちが真剣に聞き入っている姿が印象的でした。でも、こういった取り組みはまだまだ一部に限られています。

金融庁の調査によると、学校での金融教育を受けたことがある人は全体の30%程度だそうです。これじゃあ、若いうちから借金の怖さを知る機会が少なすぎますよね。

全ての学校で、お金の管理や借金のリスクについて学ぶ機会を設けるべきだと思います。

9.4 包括的支援体制の構築

最後に、包括的支援体制の構築を提案します。

債務問題を抱える人って、他の問題も抱えていることが多いんです。失業や病気、家族の問題なんかですね。

ある支援団体の方が言っていました。「債務整理だけじゃなく、就労支援や医療相談、家族カウンセリングまで一緒にできる窓口があればいいんだけどなぁ」って。

そうですね、ワンストップで様々な問題に対応できる総合支援センターの設立。これ、大阪から始めてみてはどうでしょうか。

こんな風に、情報提供、相談体制、教育、そして包括的支援と、様々な角度からのアプローチが必要だと思います。

ところで、最近のニュースで気になったのは、大阪・関西万博の準備が着々と進んでいることです。新しい経済の流れが生まれる中で、こういった債務整理の新しい取り組みも、大阪から全国に発信できたらいいですね。

さて、次のセクションでは、これらの提言を実現するための具体的なステップについて考えていきましょう。

10. 提言実現に向けた具体的なステップ

さて、前章で大阪の債務整理改善に向けていくつかの提言をしました。でも、「言うは易し、行うは難し」ってやつです。ここからは、その提言を実現するための具体的なステップを考えていきましょう。

10.1 情報提供革新のステップ

まず、SNSを活用した情報発信の実現ステップです。

- 専門チームの結成:法律の専門家とSNSマーケティングの専門家をチームに。

- コンテンツ制作:難しい法律用語を使わず、身近な例を用いた短い動画を制作。

- パイロット運用:特定の年齢層やエリアに限定して試験的に配信。

- 効果測定と改善:視聴回数や相談件数の変化を分析し、内容を改善。

ある若手弁護士が言ってました。「難しいのは、法的に正確で、かつ面白い内容を作ること。でも、それができれば大きな変化が起きるはず」って。そうですね、頑張ってほしいものです。

10.2 相談体制拡充のステップ

次に、24時間体制の相談窓口実現に向けたステップです。

- 需要調査:夜間・休日の相談ニーズを詳細に調査。

- 人材確保:夜間・休日勤務可能な相談員を募集・育成。

- システム構築:オンラインチャットやビデオ通話システムの導入。

- 段階的導入:まず週末のみ、その後平日夜間へと拡大。

ある相談員さんが興味深いことを言ってました。「夜間相談で多いのは、昼間は言い出せなかった本音の相談なんです」って。なるほど、24時間体制には単なる利便性以上の意味があるんですね。

10.3 教育プログラム充実のステップ

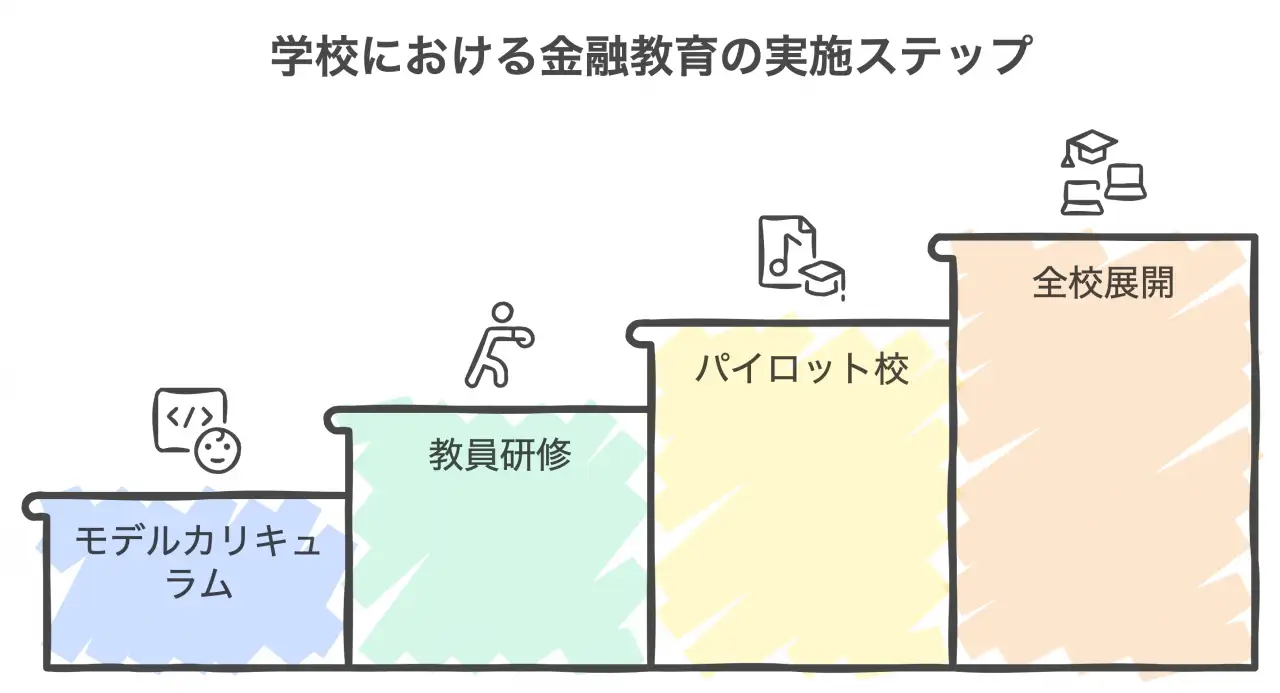

金融教育の全校導入に向けたステップです。

- モデルカリキュラムの作成:専門家と教育者のコラボレーション。

- 教員向け研修:金融教育を行える教員の育成。

- パイロット校での実施:数校で試験的に導入し、効果を検証。

- 全校展開:検証結果を踏まえ、カリキュラムを改善しつつ全校へ。

ある高校教師が言ってました。「生徒たちの反応がいいのは、リアルな事例を使った授業なんです」って。確かに、自分ごととして考えられる内容が大切ですよね。

10.4 包括的支援体制構築のステップ

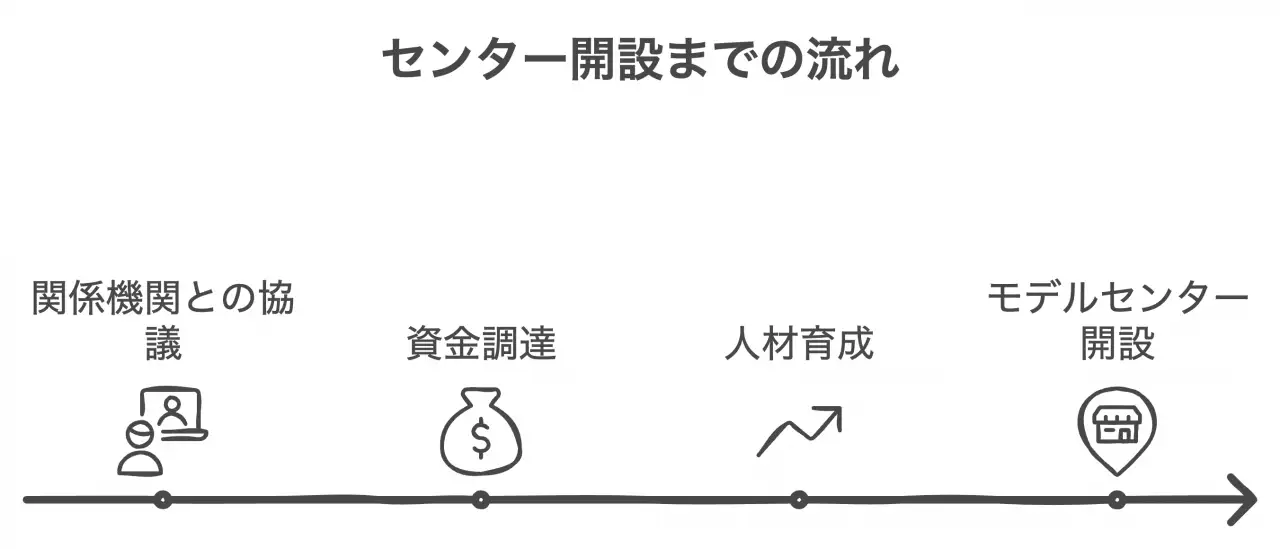

最後に、総合支援センター設立に向けたステップです。

- 関係機関との協議:法律、就労、医療、福祉など各分野の専門家が集まり、構想を練る。

- 資金調達:行政や民間からの資金を確保。

- 人材育成:複合的な問題に対応できるスタッフを育成。

- モデルセンター開設:まず1か所で試験的に運営し、課題を洗い出す。

ある支援団体の方が言ってました。「縦割り行政の壁を越えるのが一番の難関。でも、それができれば画期的な支援ができるはず」って。

これらのステップ、一朝一夕にはいきませんが、一つずつ着実に進めていけば、必ず実現できるはずです。

ところで、先日のニュースで気になったのは、大阪の新しい観光戦略のこと。IR(統合型リゾート)の誘致が頓挫した後、どう観光客を呼び込むか。これって、債務問題とも無関係じゃないんですよね。観光で経済が活性化すれば、債務問題も減るかもしれない。逆に、ギャンブル依存症の問題も考えないといけない。複雑な問題ですが、大阪の未来を考える上で避けて通れない話題だと思います。

さて、次のセクションでは、これまでの議論をまとめ、大阪における債務整理の展望について考えてみましょう。

11. 結論:大阪における債務整理の展望

さて、ここまで大阪の債務整理について、現状から課題、そして未来への提言まで、様々な角度から見てきました。最後に、これらを踏まえて大阪における債務整理の展望について考えてみましょう。

11.1 変化の兆し

まず、大阪の債務整理を取り巻く環境に、確実に変化の兆しが見えています。

先日、ミナミの繁華街で若者たちと立ち話する機会がありました。「最近、SNSで借金の怖さについての動画をよく見かけるようになった」という声を聞きました。これ、実は大きな変化の兆しかもしれません。

情報提供の革新が少しずつ進んでいるんですね。ただ、まだまだ課題は山積みです。特に相談体制の拡充は急務でしょう。現在民間では存在しますが、24時間対応の相談窓口なんて、夢のような話に聞こえるかもしれません。でも、必要なんです。

11.2 教育の重要性

それから、教育の重要性も見逃せません。

ある高校の先生が言っていました。「生徒たちの金融リテラシーが低いのは、我々教える側の問題でもある」って。確かに、教える側の意識改革も必要かもしれません。

金融教育を全ての学校に導入するのは、一朝一夕にはいきません。でも、少しずつでも進めていく必要があります。「備えあれば憂いなし」ってやつです。

11.3 包括的支援の可能性

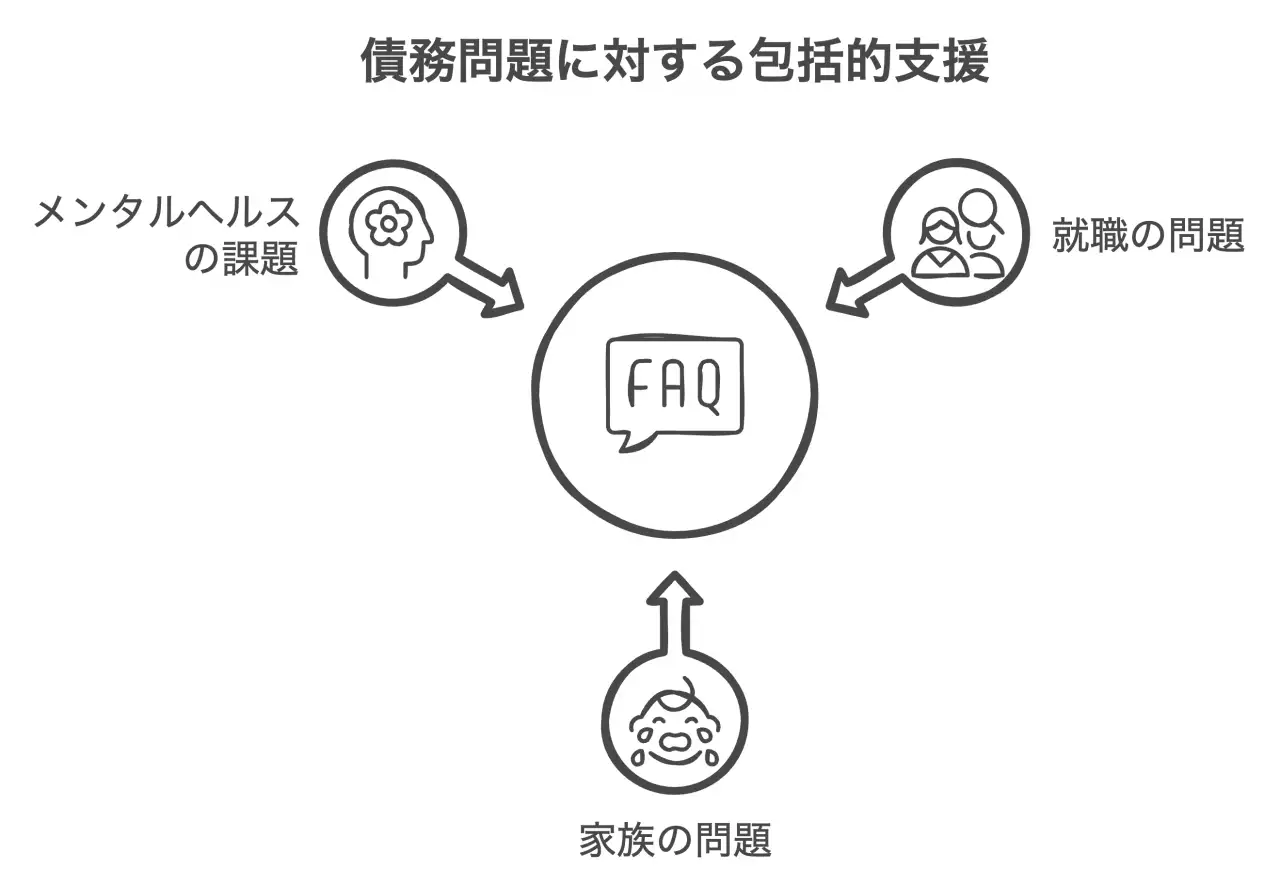

そして、包括的支援の可能性も見えてきました。

債務問題を抱える人の多くが、他の生活上の問題も抱えています。就職の問題、家族の問題、メンタルヘルスの問題...。これらを一緒に解決できる総合支援センター。夢物語に聞こえるかもしれません。でも、実現できれば、大阪の債務整理支援は大きく前進するはずです。

11.4 地域特性を活かした取り組み

最後に、大阪の地域特性を活かした取り組みの可能性も忘れてはいけません。

大阪って、「笑い」の文化がありますよね。この「笑い」を使って、債務問題を身近な問題として伝えることはできないでしょうか。例えば、お笑い芸人さんとコラボした啓発活動なんかも面白いかもしれません。

11.5 最後に

ここまで見てきて、大阪の債務整理の未来、決して暗くはないと思います。確かに課題は山積みです。でも、一つ一つ丁寧に解決していけば、きっと明るい未来が待っているはずです。

ところで、最近のニュースで気になったのは、大阪・関西万博の準備が着々と進んでいることです。新しい経済の流れが生まれる中で、債務問題にも新たな課題が出てくるかもしれません。でも、それを先取りして対策を立てていく。そんな姿勢が大切だと思います。

大阪の債務整理支援、まだまだ発展途上です。でも、そこには大きな可能性が秘められています。「なにわ」の地から、全国に先駆けた新しい取り組みが生まれる。そんな日が来ることを、心から期待しています。

さて、長い旅路でしたが、ここでひとまず筆を置きましょう。この記事が、少しでも大阪の債務整理の未来を考えるきっかけになれば幸いです。みなさん、お付き合いいただき、ありがとうございました。

大阪府の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)大阪府(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)大阪府(平成17年~令和2年)

大阪府の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 大阪地方裁判所 (第14民事部(執行部), 出納第二課を除く) |

大阪市北区西天満2-1-10(主なアクセス方法は,左のリンク先ページを参照してください。) ※大阪市営地下鉄御堂筋線・京阪本線淀屋橋駅及び京阪電鉄中之島線なにわ橋駅からの道順案内はこちら(763KB) |

06-6363-1281 |

| 大阪簡易裁判所 (交通分室を除く) |

大阪市北区西天満2-1-10(主なアクセス方法は,左のリンク先ページを参照してください。) | 06-6363-1281 |

| 大阪地方裁判所 第14民事部(執行部) |

大阪市淀川区三国本町1-13-27(地下鉄御堂筋線新大阪駅下車徒歩15分,JR新大阪駅下車徒歩20分,阪急宝塚線三国駅下車徒歩15分) | 06-6350-6950 |

| 大阪地方裁判所 事務局出納第二課 |

大阪市淀川区三国本町1-13-27(地下鉄御堂筋線新大阪駅下車徒歩15分,JR新大阪駅下車徒歩20分,阪急宝塚線三国駅下車徒歩15分) | 06-6350-6966 |

| 大阪簡易裁判所 交通分室 |

大阪市淀川区三国本町1-13-27(地下鉄御堂筋線新大阪駅下車徒歩15分,JR新大阪駅下車徒歩20分,阪急宝塚線三国駅下車徒歩15分) | 06-6350-6970 |

| 大阪地方裁判所 堺支部 堺簡易裁判所 |

大阪府堺市堺区南瓦町2-28(南海高野線堺東駅下車徒歩5分) | 072-223-8405 072-223-8974 |

| 大阪地方裁判所 岸和田支部 岸和田簡易裁判所 |

大阪府岸和田市加守町4-27-2(南海本線春木駅下車徒歩12分) | 072-441-6802 072-441-6912 |

| 大阪池田簡易裁判所 | 大阪府池田市満寿美町8-7(阪急宝塚線池田駅下車徒歩8分) | 072-751-2049 |

| 豊中簡易裁判所 | 大阪府豊中市中桜塚3-11-2(阪急宝塚線岡町駅下車徒歩10分) | 06-6848-4551 |

| 吹田簡易裁判所 | 大阪府吹田市寿町1-5-5(阪急千里線吹田駅下車徒歩6分,JR吹田駅下車徒歩13分) | 06-6381-1720 |

| 茨木簡易裁判所 | 大阪府茨木市駅前4-4-18(JR茨木駅下車徒歩15分,阪急京都線茨木市駅下車徒歩18分) | 072-622-2656 |

| 東大阪簡易裁判所 | 大阪府東大阪市高井田元町2-8-12(近鉄奈良線河内永和駅下車徒歩3分,JRおおさか東線河内永和駅下車徒歩6分) | 06-6788-5555 |

| 枚方簡易裁判所 | 大阪府枚方市大垣内町2-9-37(京阪本線枚方市駅下車徒歩8分) | 072-845-1261 |

| 富田林簡易裁判所 | 大阪府富田林市谷川町2-22(近鉄長野線富田林西口駅下車徒歩10分) | 0721-23-2402 |

| 羽曳野簡易裁判所 | 大阪府羽曳野市誉田3-15-11(近鉄南大阪線古市駅下車徒歩15分) | 072-956-0176 |

| 佐野簡易裁判所 | 大阪府泉佐野市上町1-4-5(南海本線泉佐野駅下車徒歩8分) | 072-462-0676 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

大阪府の法テラス

以下に大阪府の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

法テラスは国が設立した法的トラブル解決の総合案内所です。

法テラスは2006年に設立された公的機関で、本部(東京)のほか、全国に110の窓口があります(令和2年3月31日現在)。主に、借金問題、離婚問題、相続問題、交通事故などの民事・刑事問題を抱えた人々へのサポートを提供しています。

主たる業務は、無料の法的アドバイスや情報提供、民事法律扶助業務(無料相談や費用の立て替え)、犯罪被害者支援、国選弁護等関連業務、司法過疎対策、受託業務などが含まれます。

読者が一番気になるであろう民事法律扶助制度では、経済的に余裕のない人が対象で、収入や資産が一定額以下であること、解決の見込みがあること、民事法律扶助の趣旨に反しないことの3つの条件を満たす必要があります。

この制度は、無料で法律相談ができ、弁護士費用や司法書士費用の立て替えも可能ですが、返済義務がある点に注意が必要です。無償ではありません。ただし、生活保護受給者は費用の返済が免除される場合があります。しかし、法律相談自体は無料で提供され、多くの人々に法的支援を提供することで、トラブルを抱える人々の力強い味方となっています。

民事法律扶助業務(無料相談や費用の立て替え)、3つの条件

| 条件 | 詳細 |

| 勝訴の見込み | 和解、調停、示談成立等により紛争解決の見込みがあるもの、自己破産の免責見込みがある場合も含む |

| 資力基準 | 月収の目安:単身者 182,000円以下、2人家族 251,000円以下、3人家族 272,000円以下、4人家族 299,000円以下。 家賃、住宅ローン、医療費等の出費がある場合は考慮される |

| 民事法律扶助の趣旨適合 | 報復的感情を満たすだけや宣伝のための利用、権利濫用的な訴訟の場合などは利用できない |

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス大阪(大阪市北区西天満1-12-5 大阪弁護士会館B1F) | 毎週月~金曜日 10時15分から15時20分 毎週土曜日 10時15分から15時20分 |

借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

※電話での予約をご希望の方は法テラス大阪:0570-078329(受付時間:平日9時から17時)までお電話ください。 |

| 法テラス堺(堺市堺区南花田口町2-3-20 三共堺東ビル6F) | 毎週月~金曜日 10時00分から16時15分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

※電話での予約をご希望の方は法テラス堺:0570-078331(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

大阪府の消費生活センター

以下に大阪府の消費生活センターを掲載しています。

消費生活センターは、消費者の権利を守るための相談窓口です。消費者トラブルや消費者被害に遭った場合は、消費生活センターに相談してみましょう。

消費者生活センターの窓口は対象エリアに在住している必要があるので、お住まいの地域の最寄りとなる消費者生活センターに相談してください。

| 施設名 | 住所 | 電話番号 |

| 大阪府消費生活センター | 〒559-0034 大阪市住之江区南港北2-1-10 ATC(アジア太平洋トレードセンター) ITM棟3階 | (06)6616-0888 |

| 池田市立消費生活センター | 〒563-0055 池田市菅原町3-1 ステーションN3階 | (072)753-5555 |

| 泉大津市消費生活センター | 〒595-8686 泉大津市東雲町9-12 | (0725)33-1131 |

| 泉佐野市消費生活センター | 〒598-0007 泉佐野市上町3-11-48 | (072)469-2240 |

| 和泉市消費生活センター | 〒594-8501 和泉市府中町2-7-5 | (0725)47-1331 |

| 茨木市消費生活センター | 〒567-8505 茨木市駅前3-8-13 茨木市役所南館1階 | (072)624-1999 |

| 大阪狭山市消費生活センター | 〒589-8501 大阪狭山市狭山1-2384-1 | (072)366-2400 |

| 大阪市消費者センター | 〒559-0034 大阪市住之江区南港北2-1-10 ATC(アジア太平洋トレードセンター)ITM棟3階 | (06)6614-0999 |

| 貝塚市消費生活センター | 〒597-8585 貝塚市畠中1-17-1 貝塚市市民相談室内 | (072)433-7190 |

| 柏原市消費生活センター | 〒582-8555 柏原市安堂町1-55 | (072)972-1554 |

| 交野市消費生活センター | 〒576-0034 交野市天野が原5-5-1 | (072)891-5003 |

| 門真市消費生活センター | 〒571-0030 門真市末広町41-2 そよら古川橋駅前3階くらしの相談窓口 | (06)6902-7249 |

| 河内長野市消費生活センター | 〒586-0014 河内長野市長野町5-1-303 | (0721)56-0700 |

| 岸和田市立消費生活センター | 〒596-0045 岸和田市別所町3-12-1 保健センター3階 | (072)439-5281 |

| 熊取町消費生活センター | 〒590-0495 泉南郡熊取町野田1-1-1 | (072)452-6085 |

| 堺市立消費生活センター | 〒590-0076 堺市堺区北瓦町2-4-16 堺富士ビル6階 | (072)221-7146 |

| 四條畷市消費生活センター | 〒575-8501 四條畷市中野本町1-1 | (072)877-2121 |

| 島本町消費者相談 | 〒618-0022 三島郡島本町桜井3-4-1 島本町ふれあいセンター1階相談室1 | (075)963-2180 |

| 吹田市消費生活センター | 〒564-0027 吹田市朝日町3-203 | (06)6319-1000 |

| 摂津市消費生活相談ルーム | 〒566-8555 摂津市三島1-1-1 | (06)6383-2666 |

| 泉南市消費生活センター | 〒590-0592 泉南市樽井1-1-1 泉南市役所別館2階 | (072)447-8099 |

| 高石市消費生活センター | 〒592-8585 高石市加茂4-1-1 高石市役所本館2階 | (072)267-5501 |

| 高槻市立消費生活センター | 〒569-0804 高槻市紺屋町1-2 高槻市立総合市民交流センター2階 | (072)682-0999 |

| 忠岡町消費生活専門相談 | 〒595-0805 泉北郡忠岡町忠岡東1-34-1 | (0725)22-1122 |

| 大東市消費生活センター | 〒574-8555 大東市谷川1-1-1 大東市役所東別館1階市民政策課内 | (072)870-0492 |

| 豊中市立生活情報センターくらしかん | 〒560-0022 豊中市北桜塚2-2-1 | (06)6858-5070 |

| 富田林市消費生活センター(太子町、河南町、千早赤阪村) | 〒584-8511 富田林市常盤町1-1 | (0721)25-1000 |

| 寝屋川市立消費生活センター | 〒572-0041 寝屋川市桜木町5-30 | (072)828-0397 |

| 羽曳野市消費生活センター | 〒583-8585 羽曳野市誉田4-1-1 羽曳野市役所 本館2階 | (072)947-3715 |

| 阪南市消費生活センター | 〒599-0201 阪南市尾崎町35-1 | (072)471-5678 |

| 東大阪市立消費生活センター | 〒578-0941 東大阪市岩田町5-7-36 | (072)965-0102 |

| 枚方市立消費生活センター | 〒573-0032 枚方市岡東町12-3-202 ひらかたサンプラザ3号館2階 | (072)844-2431 |

| 藤井寺市消費生活センター | 〒583-8583 藤井寺市岡1-1-1 | (072)939-1320 |

| 松原市消費生活センター | 〒580-8501 松原市阿保1-1-1 | (072)337-3080 |

| 箕面市消費生活センター | 〒562-0003 箕面市西小路4-6-1 箕面市役所別館1階 | (072)722-0999 |

| 守口市消費生活センター | 〒570-8666 守口市京阪本通2-5-5 守口市役所5階 | (06)6998-3600 |

| 八尾市消費生活センター | 〒581-0006 八尾市清水町1-1-6 八尾商工会議所会館内1階 八尾市魅力創造部産業政策課消費生活係 | (072)924-8531 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。 全国共通「188(いやや)」の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。 消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。 岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 |

任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 |

個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 |

自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 |

特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 |

・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 |

・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 |

・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる |

・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる |

・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる |

・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 |

・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある |

・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある |

・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 |

80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 |

3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債務者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 |

申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 |

される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 |

なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、

「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって

没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ

車は債務者のものですので、ローン会社に車を処分されることはありません。

しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。

預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ

口座凍結になりません。

債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。

個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。

ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。

官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。

債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると

会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。

自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。