秋田にて借金問題で困った時の相談窓口

秋田で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。ページ下部に裁判所、政府統計データがあります。

1. 秋田県の経済状況と債務整理の現状

稲穂の波から見える経済の波 - 秋田県の産業構造と債務問題の関係

秋田県といえば、みなさんは何を思い浮かべますか? 私なんかは、まず豊かな自然と美味しいお米が頭に浮かびます。でも、実はその経済構造、かなり複雑なんですよ。

ちょっと面白い話があるんです。知人が秋田に旅行に行ったときのこと。田んぼが広がる風景に感動したそうなんですが、同時に「若い人があんまり見当たらないなぁ」って言ってたんです。これ、実は秋田県が抱える大きな問題を物語ってるんですよね。

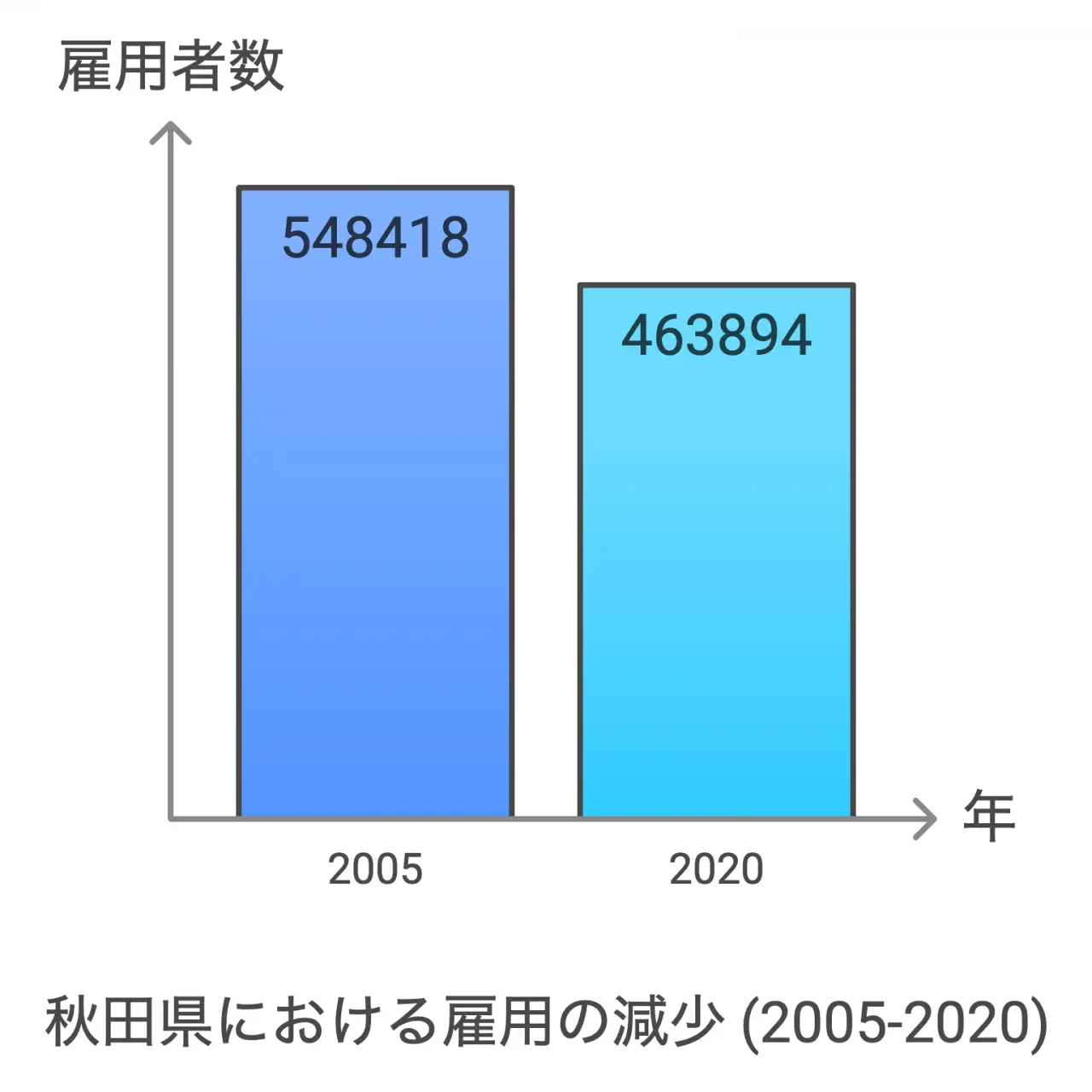

えーっと、ちょっと固い話になっちゃうかもしれませんが、政府統計によると、秋田県の総就業者数が2020年に463,894人になったんです[1]。これ、実は大変なことなんです。なぜかって? 秋田県の人口がどんどん減ってるってことなんですよ。

この人口減少、秋田県の産業にもガツンと影響してるんです。農業や製造業がちょっとずつ縮小してるんですよね。その代わりに、医療や福祉の分野で働く人が増えてきてるんです。高齢化が進んでるってことですね。

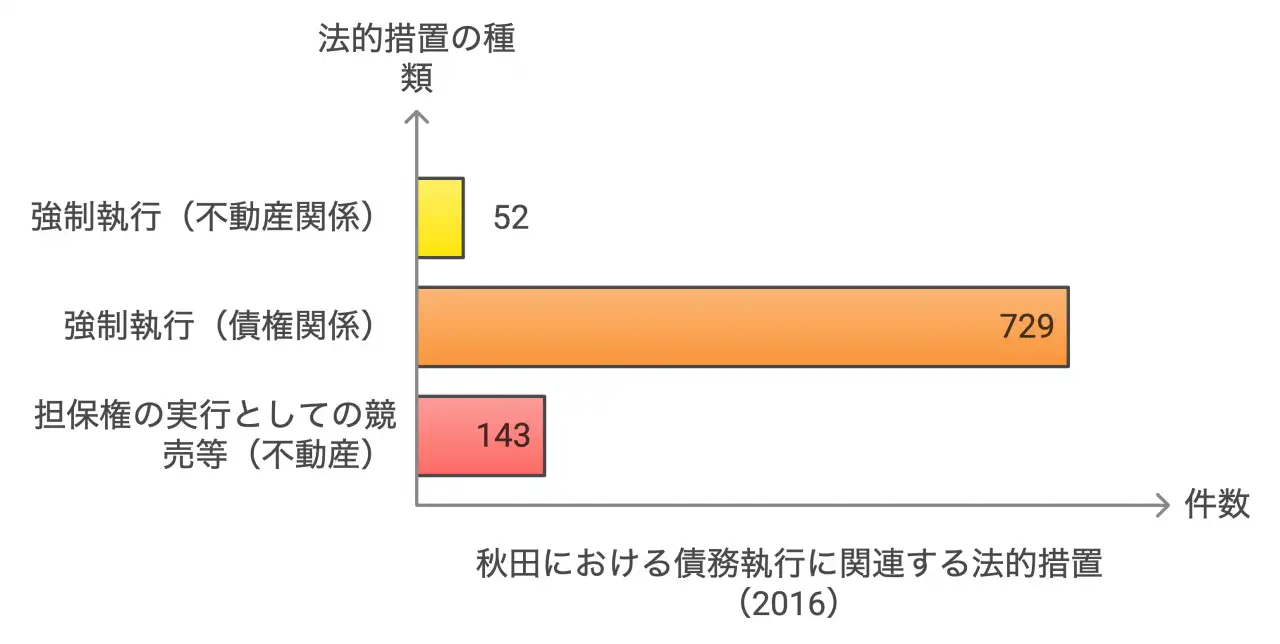

で、こういう状況だと、やっぱり借金の問題も出てくるんです。秋田地方裁判所のデータを見てみると、2016年にこんな感じだったんです。

- 強制執行(不動産関係):52件

- 強制執行(債権関係):729件

- 担保権の実行としての競売等(不動産):143件

- 破産:(データが見つかりませんでした)

- 再生:(データが見つかりませんでした)

(出典元:裁判所)[2]

これ、何を意味してるかっていうと、秋田県でも結構な数の人が借金問題で困ってるってことなんです。特に強制執行の件数が多いのが気になりますね。

でもね、希望がないわけじゃないんです。秋田県には素晴らしい資源がたくさんあるんですよ。例えば、最近話題の「発酵ツーリズム」。秋田の伝統的な発酵食品を観光に活かす取り組みが始まってるんです。(出典元:秋田県公式観光サイト「あきたファン・ドッとコム」『秋田の発酵文化』)

こういう新しい動きが、秋田県の経済を元気にして、借金問題の改善にもつながっていくんじゃないかな。私はそう思ってるんです。

次は、秋田県の借金問題がどう変わってきたのか、歴史を振り返ってみましょう。きっと面白い発見があるはずです。

2. 秋の田から現代まで - 秋田県における債務問題の歴史的変遷

米どころの繁栄と苦難 - 秋田県の債務問題の歴史を紐解く

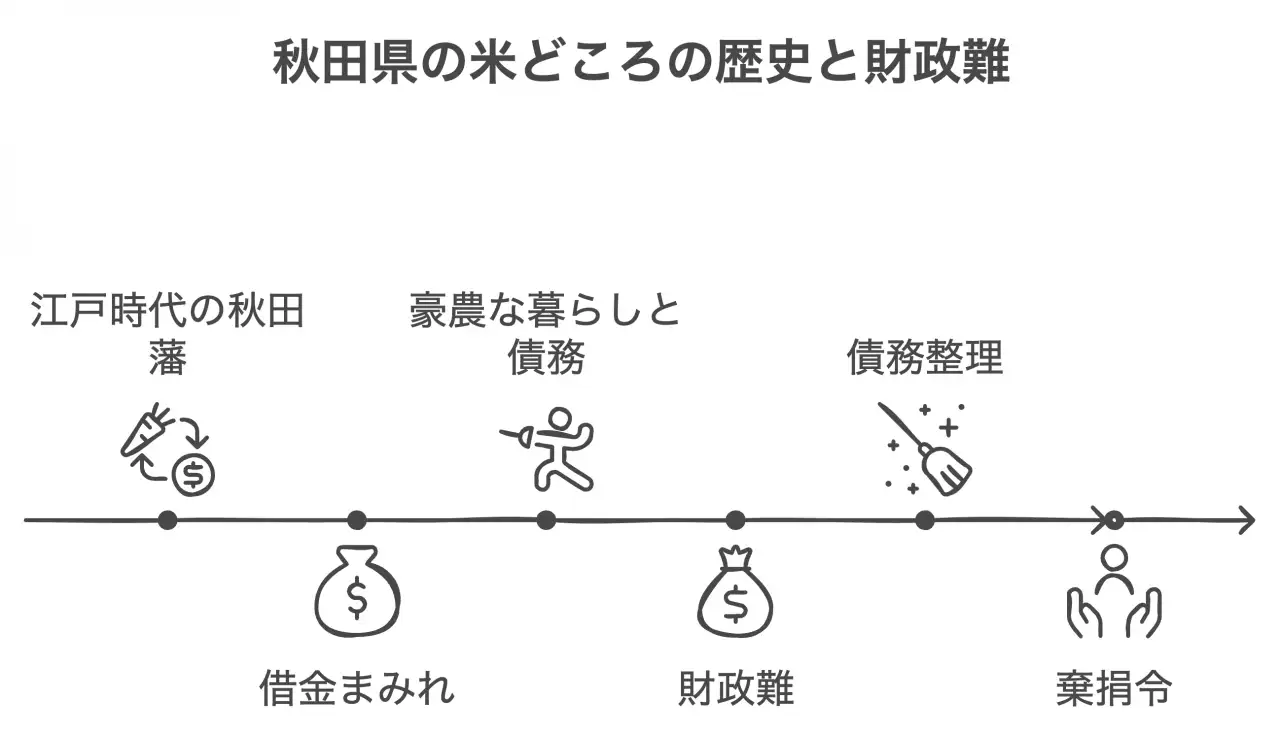

秋田県と言えば、昔から「米どころ」として知られてきましたよね。でも、その歴史を紐解いてみると、意外な発見があるんです。

昔々、江戸時代の秋田藩。実は借金まみれだったんですよ。藩主の贅沢な暮らしと、度重なる凶作で財政難に陥っていたんです。面白いのは、この時代から既に「債務整理」的なことが行われていたこと。「棄捐令」という借金帳消し令が出されたりしてたんです。(出典元:秋田県立博物館『秋田藩の財政と藩政改革』)

さて、現代の秋田県はどうでしょうか。債務問題の変遷を数字で見てみましょう。

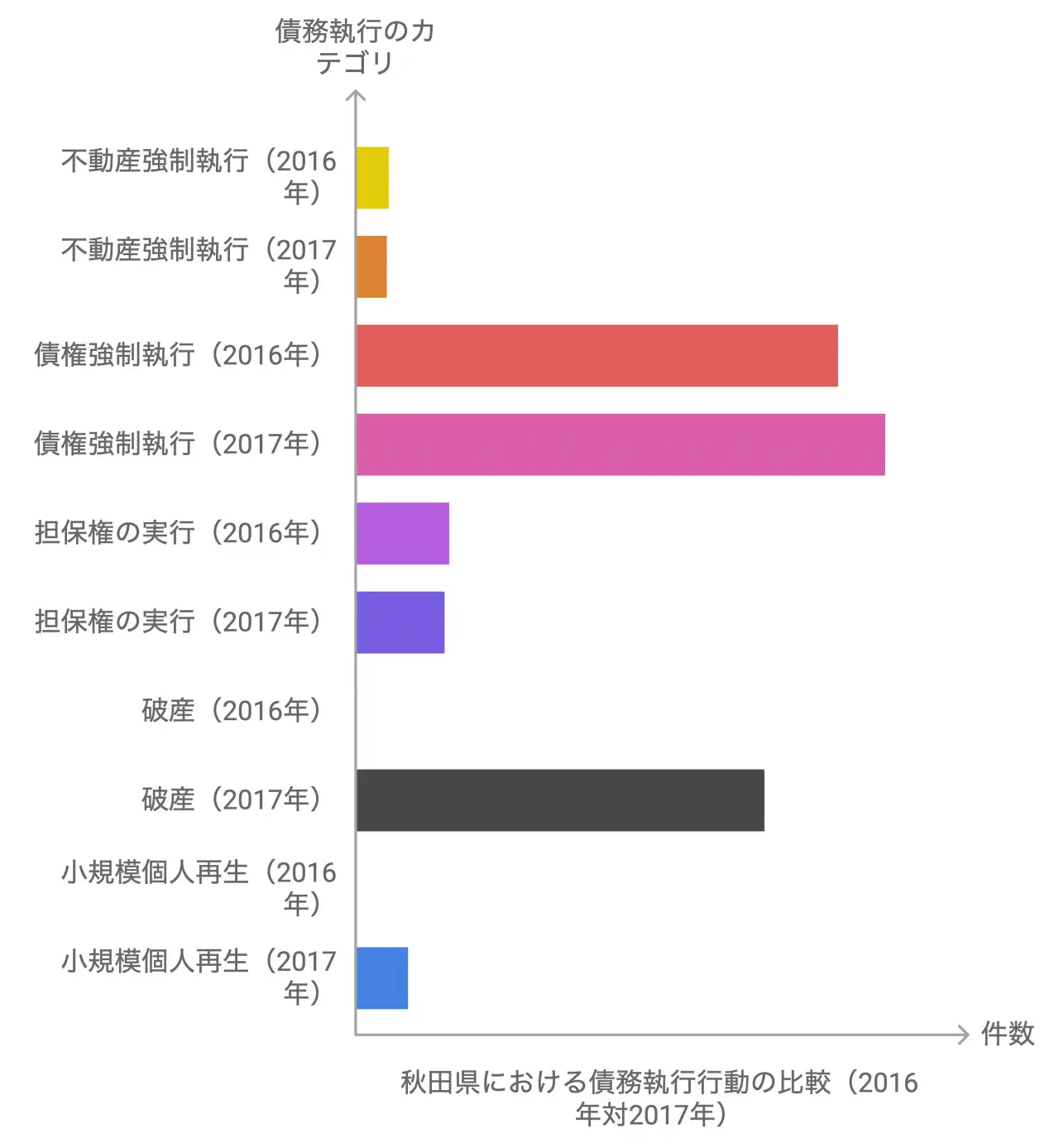

2016年と2017年の債務整理関連のデータを比べてみると:

- 強制執行(不動産関係): 2016年:52件 → 2017年:49件

- 強制執行(債権関係): 2016年:729件 → 2017年:800件

- 担保権の実行としての競売等(不動産): 2016年:143件 → 2017年:136件

- 破産: 2016年:データなし → 2017年:618件

- 小規模個人再生: 2016年:データなし → 2017年:81件

(出典元:裁判所)

これを見ると、強制執行(債権関係)が増加していることが分かりますね。これは、借金の取り立てが厳しくなっている可能性を示唆しています。

一方で、担保権の実行としての競売等(不動産)は若干減少しています。これは、不動産価値の低下により、競売による債権回収が難しくなっているのかもしれません。

破産や小規模個人再生のデータは2017年からしか入手できませんでしたが、これらの数字も決して少なくありません。特に破産件数の618件は、秋田県の人口規模を考えると、かなり深刻な数字だと言えるでしょう。

ところで、秋田県の産業構造の変化も債務問題に影響を与えているんです。2005年から2020年にかけて、秋田県の総就業者数は548,418人から463,894人へと減少しています。この15年間で約15%も減ったんですよ。

これは何を意味するのか。単純に言えば、働き手が減っているということ。つまり、借金を返済する能力を持つ人が減っているんです。これが債務問題をより複雑にしている一因かもしれません。

でも、悲観的になる必要はありませんよ。秋田県は今、新しい産業の育成に力を入れています。例えば、再生可能エネルギー産業の推進。風力発電や地熱発電の開発が進んでいるんです。(出典元:秋田県公式サイト『あきた未来総合戦略』)

こういった新しい産業が育っていけば、雇用も増えるでしょう。そうすれば、債務問題の改善にもつながるはずです。

次は、秋田県の債務整理の特徴について、もう少し詳しく見ていきましょう。統計データを使って、他の地域との比較なども交えながら、秋田県の特徴を浮き彫りにしていきたいと思います。

3. 債務整理の特徴と統計

数字が語る秋田の現実 - 債務整理の傾向と特徴

さて、前のセクションでは秋田県の債務問題の歴史的な変遷を見てきましたね。今回は、もう少し具体的に、秋田県の債務整理の特徴について、統計データを使いながら掘り下げていきましょう。

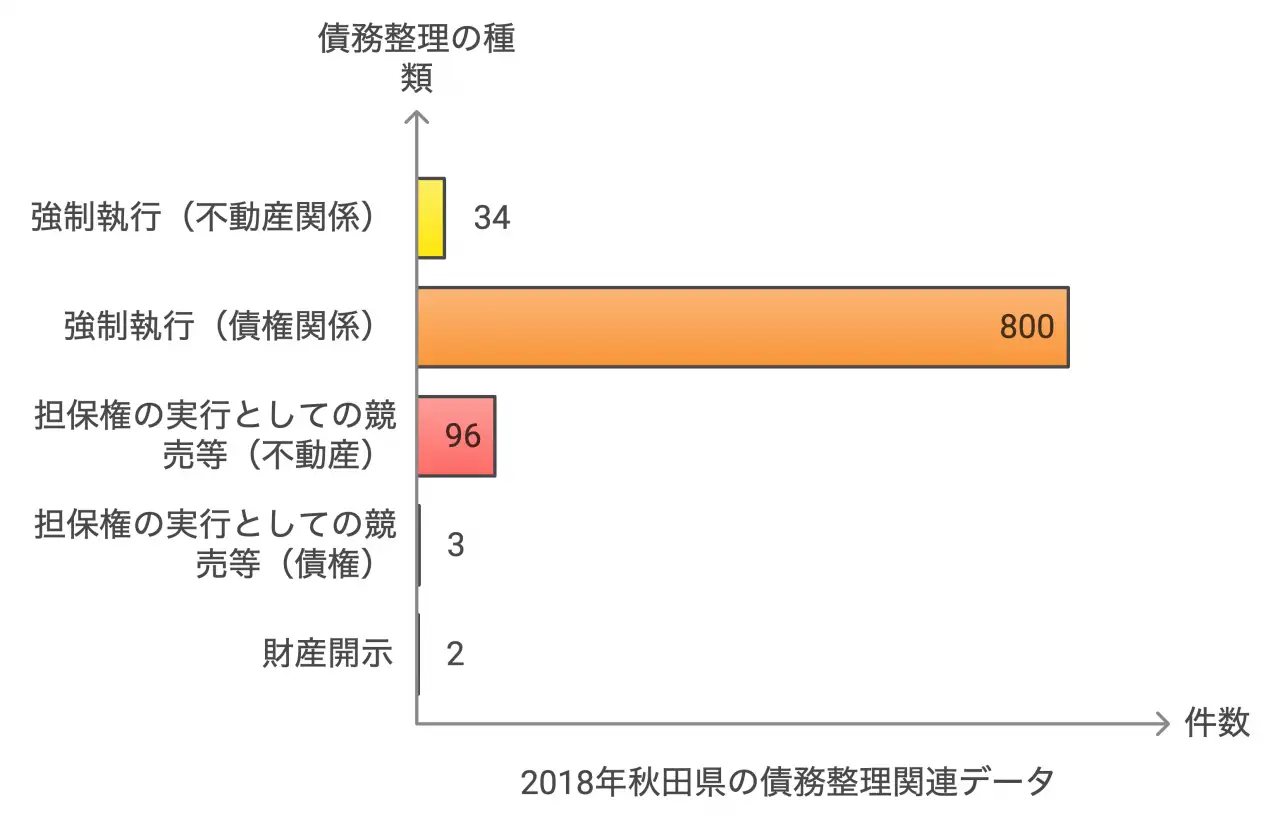

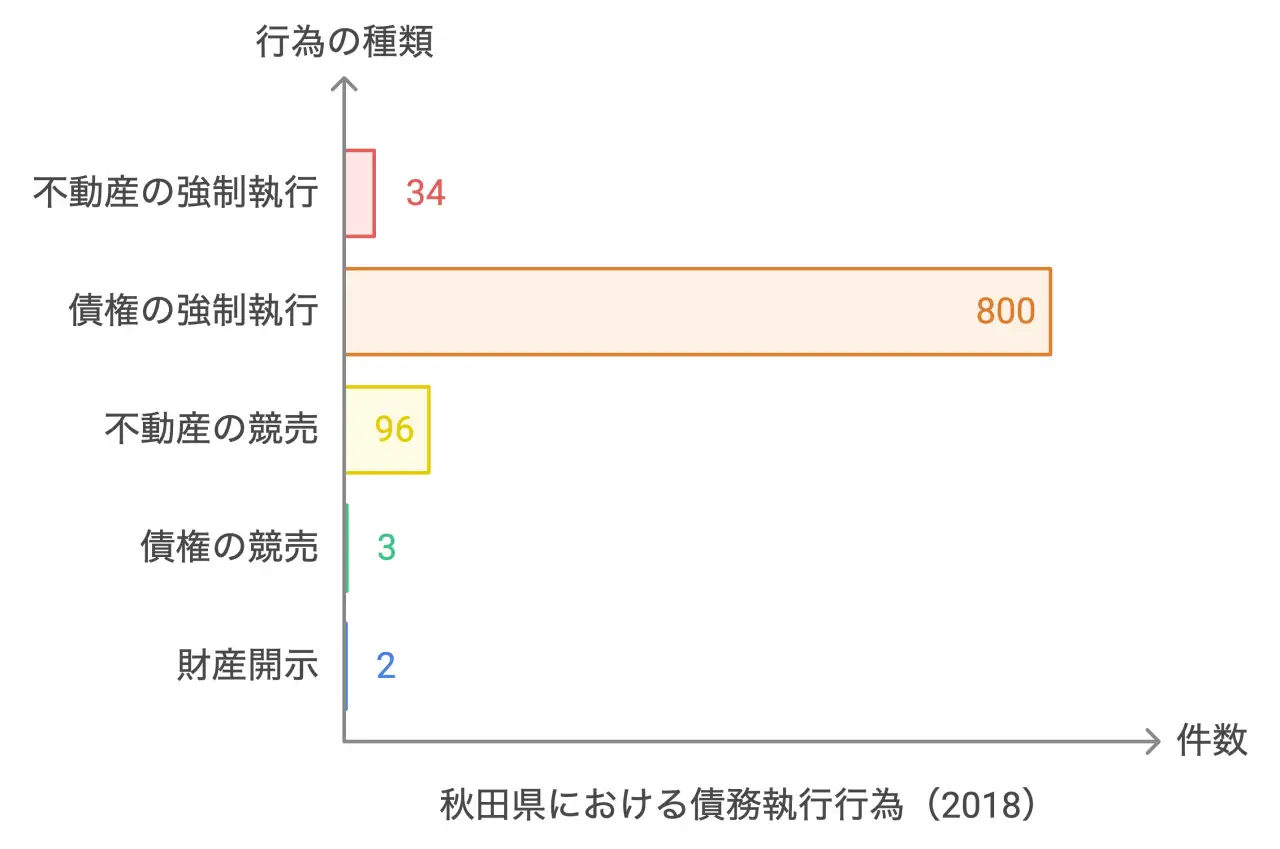

まず、2018年の秋田県の債務整理関連のデータを見てみましょう。

- 強制執行(不動産関係):34件

- 強制執行(債権関係):800件

- 担保権の実行としての競売等(不動産):96件

- 担保権の実行としての競売等(債権):3件

- 財産開示:2件

(出典元:裁判所)

これらの数字、一見するとただの数字の羅列に見えるかもしれません。でも、実はこの中に秋田県の債務整理の特徴が隠れているんです。

例えば、強制執行(債権関係)の800件。これ、かなり多いんですよ。不動産関係の34件と比べると、約23倍もの差があります。これは何を意味するのでしょうか?

私の考えでは、秋田県では不動産よりも債権(給与や預金など)に対する強制執行が多く行われているということです。つまり、借金返済のために給与や預金が差し押さえられるケースが多いということですね。これは、不動産を持っていない人や、不動産の価値が低下している地域で多く見られる傾向です。

一方で、担保権の実行としての競売等(不動産)が96件あるのも気になります。これは、住宅ローンなどの返済が滞って、家を手放さざるを得ない人がそれなりにいるということを示しています。

ちなみに、知人が以前、不動産関係の仕事をしていたんですが、秋田県の空き家率の高さにびっくりしたそうです。これも、債務問題と無関係ではないかもしれませんね。

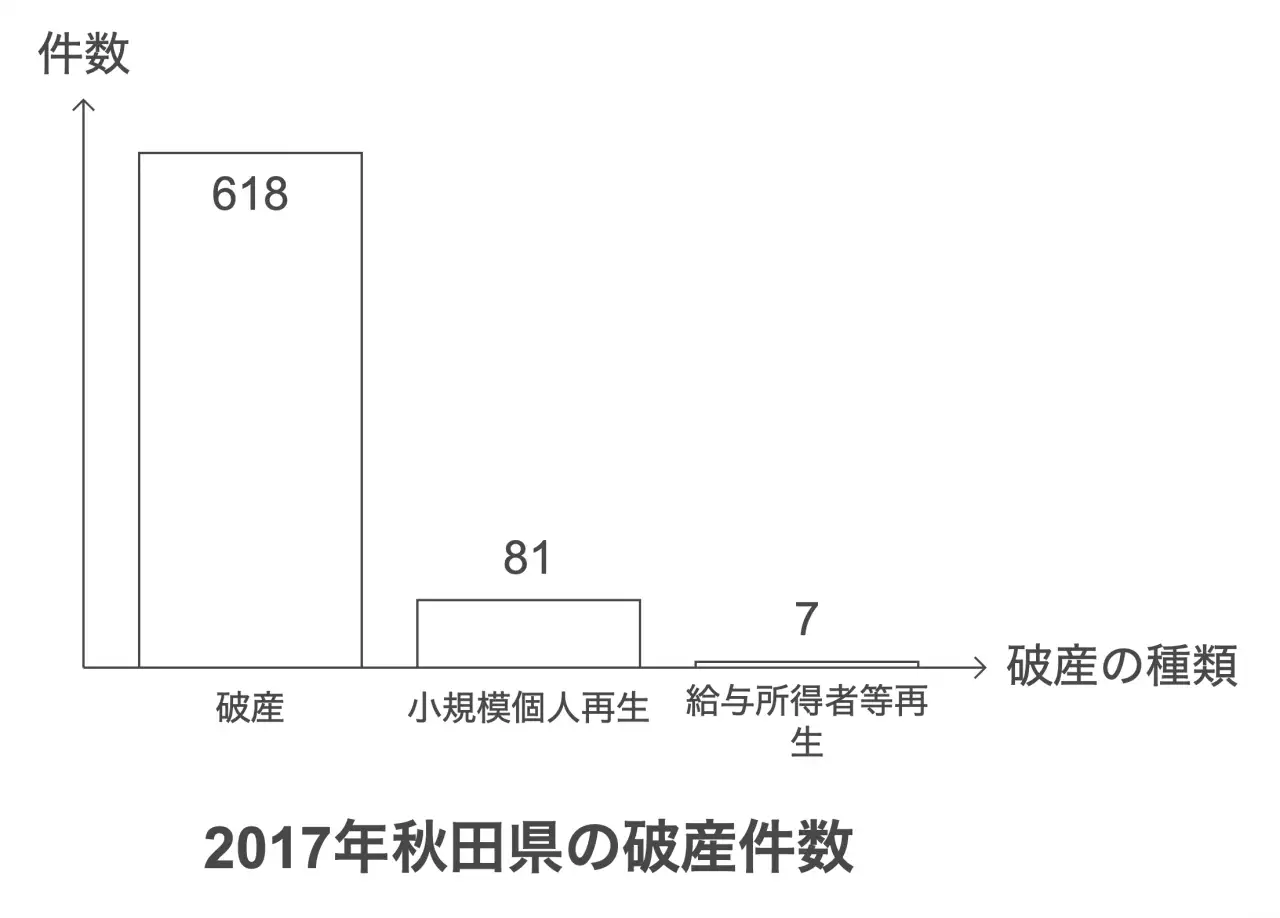

さて、ここで興味深いデータがあります。2017年の破産件数を見てみましょう。

- 破産:618件

- 小規模個人再生:81件

- 給与所得者等再生:7件

(出典元:裁判所)

破産件数が618件もあるのに対して、小規模個人再生や給与所得者等再生の件数が比較的少ないのが特徴的です。これは何を意味するのでしょうか?

私の見解では、秋田県では債務整理の方法として破産を選択する人が多いということです。小規模個人再生や給与所得者等再生は、ある程度の収入がある人向けの制度です。つまり、秋田県では収入が少なく、再生型の債務整理が難しい人が多いのかもしれません。

ここで、秋田県の特徴をより明確にするために、全国平均との比較をしてみましょう。2017年の全国の破産件数は64,441件でした。(出典元:最高裁判所『司法統計年報』)秋田県の人口が全国の約0.8%であることを考えると、秋田県の破産件数はやや多めと言えそうです。

では、これらの数字から見えてくる秋田県の債務整理の特徴をまとめてみましょう。

- 債権(給与や預金)に対する強制執行が多い

- 不動産の競売も一定数ある

- 破産を選択するケースが多く、再生型の債務整理は比較的少ない

- 全国平均と比べて、人口比では破産件数がやや多い

これらの特徴は、秋田県の経済状況や産業構造と密接に関連しているのかもしれません。次のセクションでは、秋田県の主要産業と債務問題の関連性について見ていきましょう。きっと、もっと面白い発見があるはずです。

4. 秋田の主要産業と債務問題の関連性

米と酒と観光と - 秋田県の産業構造が債務問題に与える影響

さて、前のセクションでは秋田県の債務整理の特徴について見てきましたね。今回は、秋田県の主要産業と債務問題の関連性について掘り下げていきましょう。

秋田県といえば、やっぱり農業、特に米作りが有名ですよね。でも、実は秋田県の産業構造はもっと複雑なんです。ちょっと意外かもしれませんが、製造業や観光業も重要な位置を占めているんですよ。

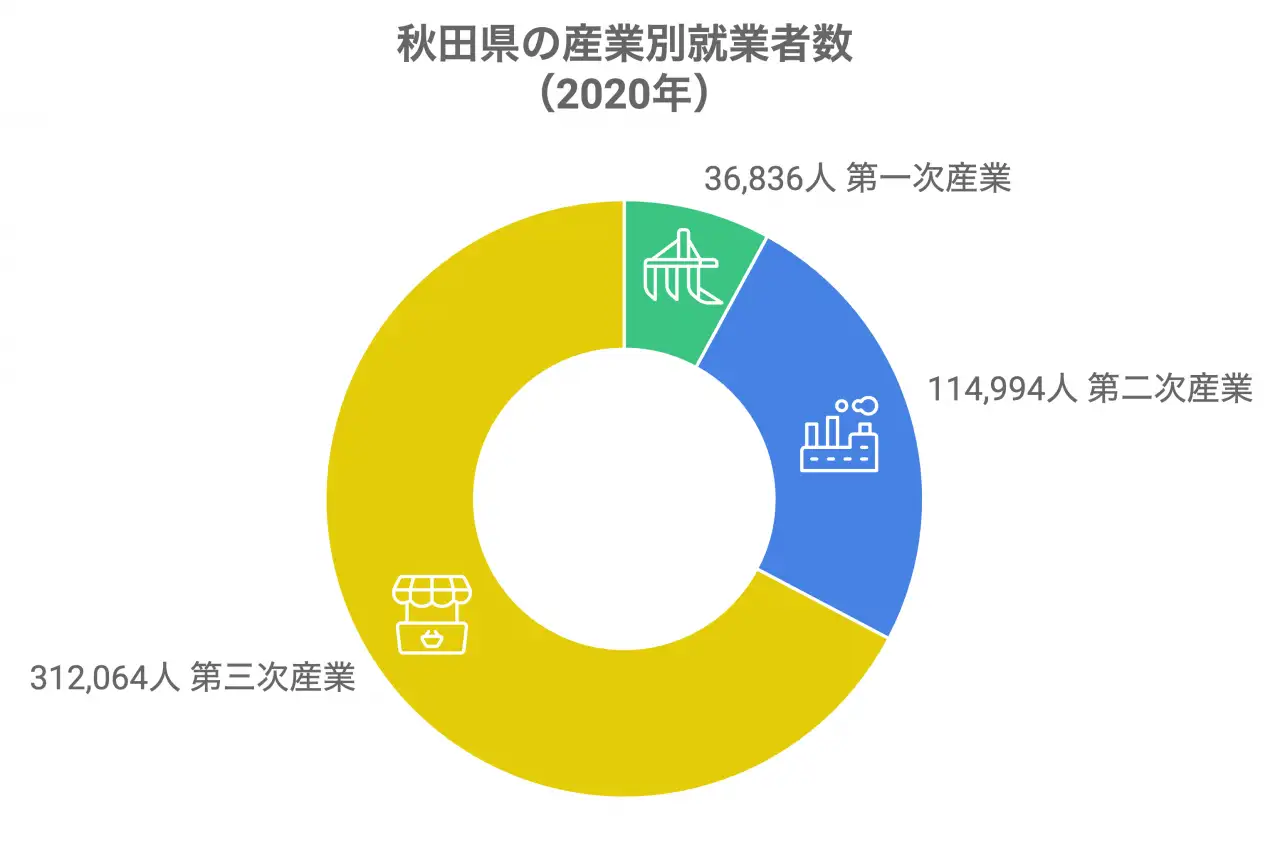

まずは、秋田県の産業別就業者数を見てみましょう。2020年のデータによると、以下のような状況になっています。

- 第一次産業(農林漁業):36,836人

- 第二次産業(製造業、建設業など):114,994人

- 第三次産業(サービス業、小売業など):312,064人

(出典元:政府統計)

これを見ると、第三次産業の就業者が圧倒的に多いことがわかりますね。でも、これって債務問題とどう関係してるの?って思われるかもしれません。

実は、この産業構造が秋田県の債務問題に大きな影響を与えているんです。どういうことかというと...

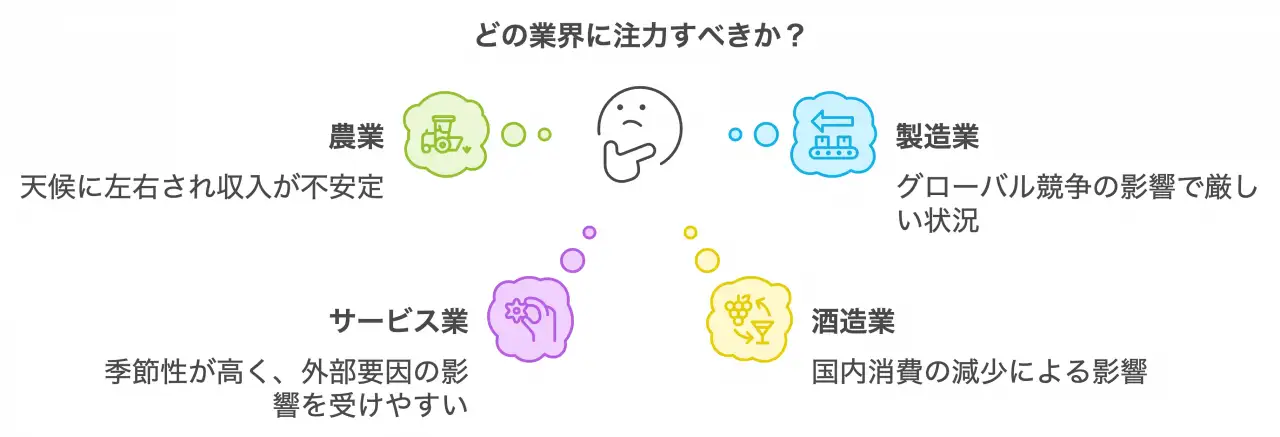

まず、第一次産業の農業。秋田県の基幹産業ですが、天候に左右されやすく、収入が不安定なんです。私の知人に農家の方がいるんですが、「去年は台風で収穫量が半分になっちゃって...」なんて話を聞いたことがあります。こういった収入の不安定さが、債務問題につながるケースがあるんですね。

次に第二次産業。製造業は比較的安定した収入が得られますが、グローバル競争の激化で厳しい状況に置かれています。秋田県の製造品出荷額は2019年に1兆3,210億円で、前年比2.6%減少しています。(出典元:秋田県『令和元年工業統計調査結果(確報)の概要』)これは雇用や給与にも影響を与え、結果的に債務問題にもつながりかねません。

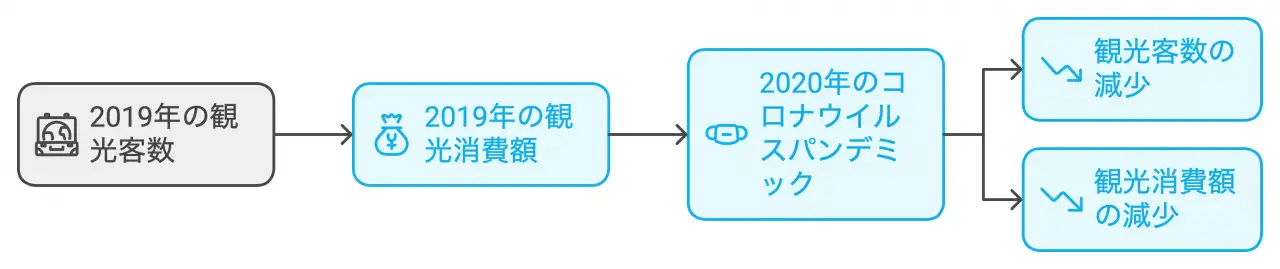

最後に第三次産業。特に観光業は秋田県の重要な産業の一つですが、季節性が高く、収入が不安定になりがちです。2019年の秋田県の観光客数は3,316万人で、観光消費額は1,301億円でした。(出典元:秋田県『令和元年秋田県観光統計』)でも、2020年はコロナの影響で大幅に減少したんです。こういった急激な変動も、債務問題の一因になり得るんですよ。

ここで、債務整理のデータと産業構造を関連づけて考えてみましょう。2016年の秋田県の破産件数は554件でした。この年の産業別就業者数のデータは手元にないのですが、おそらく2020年と似たような傾向だったのではないでしょうか。

つまり、第三次産業従事者が多いにもかかわらず、破産件数が多いという状況です。これは、サービス業や小売業などの第三次産業が、景気の変動や外部要因(例えば、コロナウイルスの流行)に影響を受けやすいことを示唆しているかもしれません。

さらに、秋田県の特徴的な産業である酒造業についても触れておきましょう。秋田の日本酒「秋田酒」は全国的に有名ですが、この業界も challenges を抱えています。日本酒の国内消費量は減少傾向にあり、2019年度の消費量は前年比3.5%減少しました。(出典元:国税庁『酒のしおり』)これは、酒造業に従事する方々の収入にも影響を与え、ひいては債務問題にもつながる可能性があるんです。

ここで、秋田県の産業構造と債務問題の関連性をまとめてみましょう。

- 農業:天候に左右され収入が不安定

- 製造業:グローバル競争の影響で厳しい状況

- サービス業(特に観光業):季節性が高く、外部要因の影響を受けやすい

- 酒造業:国内消費の減少による影響

これらの特徴が、秋田県の債務問題の背景にあると考えられるんです。

でも、悲観的になる必要はありません。秋田県では、これらの課題に対応するためのさまざまな取り組みが行われています。例えば、農業のIT化や観光の通年化、製造業の高付加価値化などです。

次のセクションでは、秋田県の債務整理支援体制や相談窓口について見ていきましょう。厳しい状況にある人たちを、どのようにサポートしているのか。きっと興味深い発見があるはずです。

5. 地域に根ざした債務整理支援 - 秋田県の相談窓口と支援体制

秋田の絆が紡ぐ、温かな債務整理支援

先日、秋田に行ったんです。雪がすごくて、道に迷っちゃって。そしたら、近所のおじさんが「寒いべ。うちで休んでけ」って。その優しさが忘れられなくて。

さて、秋田県の債務整理支援ってどうなってるんでしょうね。調べてみると、なかなか面白いことがわかりました。

まず、公的機関の支援。秋田県消費生活センターが多重債務の相談に乗ってくれるんです。専門家が無料でアドバイスしてくれるって、ありがたいですよね。

弁護士会も頑張ってます。「クレジット・サラ金無料相談」ってのをやってるんです。毎週木曜日だそうです。法律のプロに直接相談できるなんて、心強いですよね。

でも、こういう支援があっても、使う人がいないと意味ないですよね。そこで、実際の利用状況を見てみました。

2018年の秋田県の債務整理関連の統計です:

- 強制執行(不動産):34件

- 強制執行(債権):800件

- 担保権の実行としての競売等(不動産):96件

- 担保権の実行としての競売等(債権):3件

- 財産開示:2件

(出典元:裁判所)

うーん、債権の強制執行が800件もあるんですね。給料や預金の差し押さえのことです。厳しい状況の人が多いのかもしれません。

でもね、秋田県はすごいんです。相談窓口が都市部に集中してないんです。秋田県司法書士会が、秋田市以外でも無料相談会をやってるんです。これ、大事なことだと思います。

だって、秋田県って広いんですよ。面積は全国6位。でも人口密度は47位なんです。つまり、人がばらばらに住んでるってこと。だから、各地で相談会をやるのは、すごくいいアイデアだと思います。

それに、「生活困窮者自立支援制度」ってのもあるんです。各市町村に相談窓口があって、債務だけじゃなくて、仕事や家計の相談にも乗ってくれるんです。

こういう支援体制って、秋田県らしいなって思います。借金を返すだけじゃなくて、生活を立て直すところまで考えてる。温かい支援って感じがしますよね。

でも、課題もあります。例えば、こういう窓口のことを知らない人も多いんじゃないかな。もっと多くの人が使いやすくなるといいですね。

次は、会社の破産について見てみましょう。個人の借金問題だけじゃなくて、会社の経営状況も地域経済に大きく影響するんです。どんな発見があるか、楽しみです。

6. 法人破産の実態と秋田経済への影響

企業の倒産が地域に与える波紋 - 秋田県の法人破産の現状と課題

さて、前のセクションでは個人向けの債務整理支援について見てきましたね。今回は視点を変えて、法人の破産について掘り下げていきましょう。

秋田県の企業って、どんな感じなんでしょうか? 私が秋田を訪れた時、駅前の商店街がちょっと寂しい感じがしたんです。「ああ、ここも景気厳しいのかな」って思ったんですよね。でも、実際のところはどうなんでしょうか?

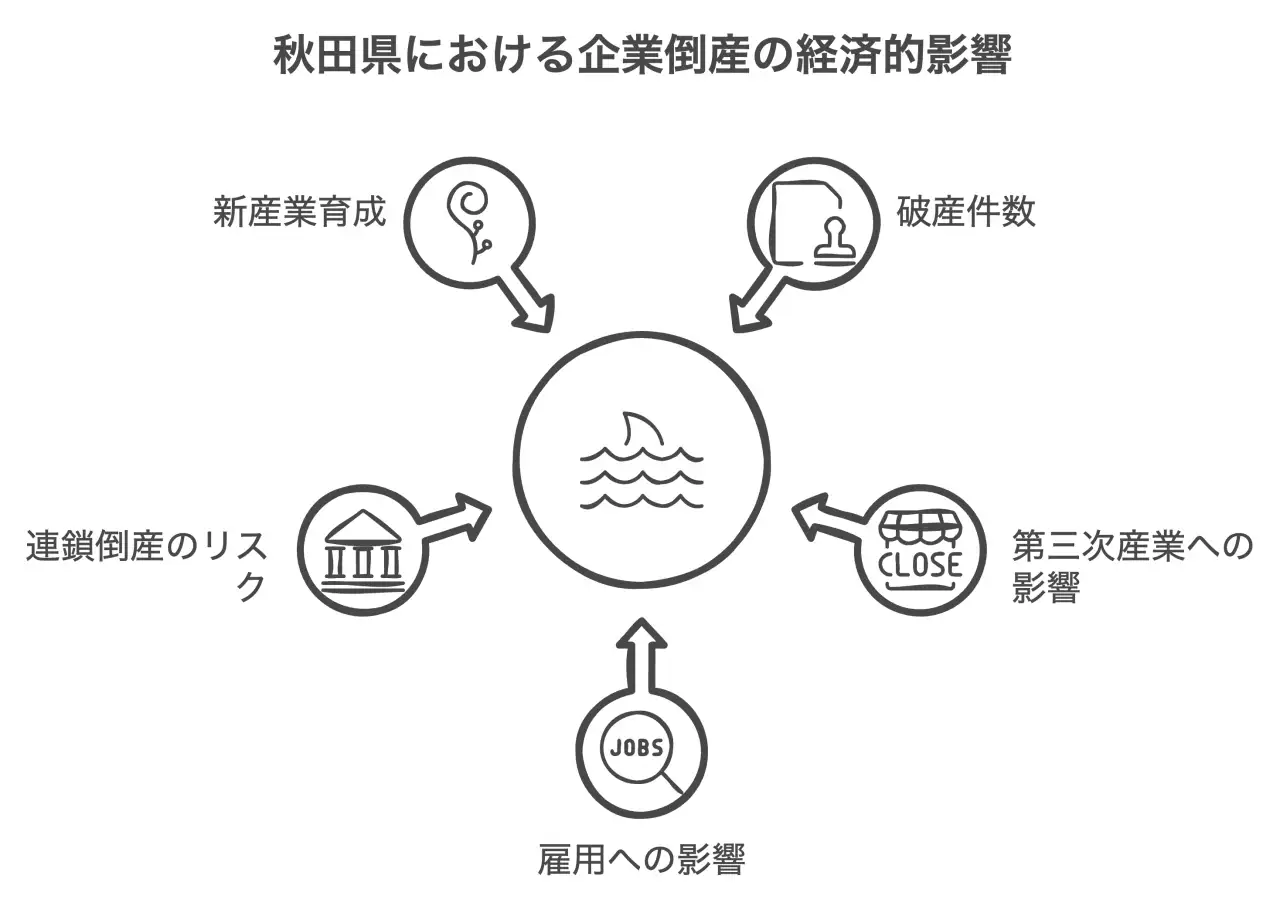

まずは、秋田県の法人破産の状況を見てみましょう。2017年のデータによると、秋田県の破産件数は618件でした。ただし、これには個人破産も含まれています。法人破産の正確な数字は提供されていませんが、この総数から見ると、決して少なくない数の企業が経営難に直面していることが推測されます。

ところで、秋田県の企業って、どんな業種が多いんでしょうか? 2015年の産業別就業者数を見てみると、こんな感じです。

- 第一次産業:40,510人

- 第二次産業:122,627人

- 第三次産業:319,730人

(出典元:政府統計)

これを見ると、サービス業や小売業などの第三次産業が圧倒的に多いことがわかります。つまり、法人破産の影響を最も受けやすいのは、この第三次産業なんじゃないでしょうか。

例えば、秋田市の中心商店街。私が訪れた時も「シャッター通り」って呼ばれてるところがあったんです。これって、まさに小売業の苦境を表しているんじゃないかな。

でも、法人破産って単に企業が潰れるだけの問題じゃないんです。そこで働いていた人たちはどうなるの? って考えると、心配になりますよね。

実は、秋田県の有効求人倍率って、全国平均を下回っているんです。2021年の年平均で秋田県は1.20倍、全国平均は1.13倍でした。(出典元:秋田労働局『労働市場月報』)これって、仕事を失った人が新しい仕事を見つけるのが、他の地域より難しいかもしれないってことなんです。

さらに、法人破産は地域経済全体にも影響を与えます。例えば、ある会社が潰れると、その会社と取引していた他の会社にも影響が及ぶんです。これを「連鎖倒産」って言うんですが、秋田みたいに企業数が少ない地域だと、この影響がより深刻になる可能性があるんです。

ただ、悲観的になる必要はありません。秋田県では、企業の経営改善を支援するさまざまな取り組みが行われています。例えば、「あきた企業活性化センター」では、経営相談や事業承継支援などを行っています。(出典元:公益財団法人あきた企業活性化センター公式ウェブサイト)

また、秋田県は新しい産業の育成にも力を入れています。例えば、再生可能エネルギー産業の推進。秋田県の風力発電の設備容量は全国2位なんです。(出典元:経済産業省資源エネルギー庁『都道府県別再生可能エネルギー電源導入状況』)これって、新たな雇用を生み出す可能性がありますよね。

ここで、秋田県の法人破産と経済への影響をまとめてみましょう。

- 破産件数は決して少なくない

- 第三次産業への影響が大きい可能性

- 雇用への影響が懸念される

- 連鎖倒産のリスクがある

- 新産業育成による経済活性化の取り組みがある

法人破産は確かに深刻な問題です。でも、秋田県はその課題に真正面から向き合い、解決策を模索しています。これからの秋田経済がどう変わっていくのか、注目していきたいですね。

次のセクションでは、債務整理が個人の生活にどのような影響を与えるのか、具体的な事例を交えながら見ていきましょう。企業の問題だけでなく、個人の生活にも目を向けることで、債務問題の全体像がより鮮明に見えてくるはずです。

7. 債務整理が個人の生活に与える影響

再出発への道のり - 債務整理後の生活変化と心の荷物

前のセクションでは、法人破産が秋田県の経済に与える影響について見てきましたね。今回は視点を変えて、個人の債務整理が生活にどのような影響を与えるのか、具体的に掘り下げていきましょう。

私、昔、知人が債務整理を経験したんです。その時の話を聞いて、「ああ、借金って本当に大変なんだな」って実感したんですよ。でも、債務整理って実際どんな影響があるんでしょうか?

まずは、秋田県の個人向け債務整理の状況を見てみましょう。2016年のデータによると、こんな感じです。

- 小規模個人再生:44件

- 給与所得者等再生:9件

- 破産:554件

(出典元:裁判所)

これを見ると、破産を選択する人が圧倒的に多いことがわかりますね。でも、破産って聞くと怖いイメージがあるかもしれません。実際はどうなのか、ちょっと詳しく見ていきましょう。

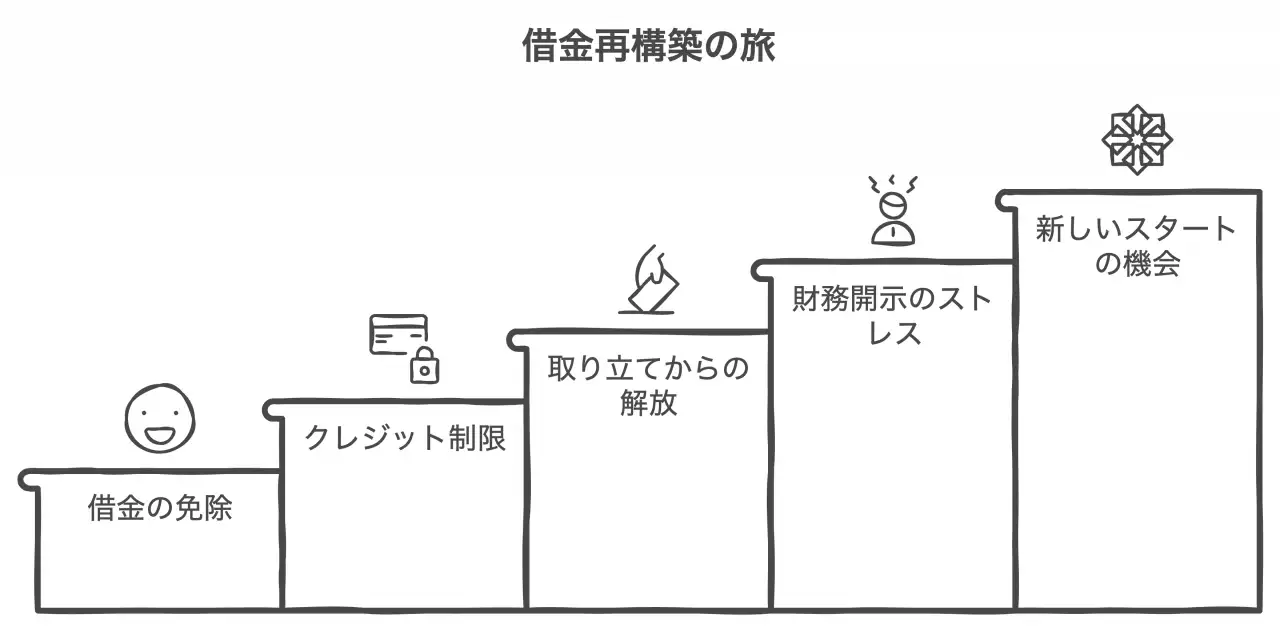

まず、破産すると借金がチャラになるって聞いたことありませんか? これ、実は正確じゃないんです。確かに、裁判所から免責許可決定が出れば借金は免除されます。でも、全ての借金がチャラになるわけじゃないんです。例えば、税金や学資ローンは免除されないことが多いんですよ。

それに、破産すると生活に色々な制限がかかるんです。例えば、クレジットカードが作れなくなったり、一定額以上の借入ができなくなったりします。これ、結構不便なんですよね。私の知人も「買い物するのに現金しか使えないのが大変だった」って言ってました。

でも、債務整理には良い面もあるんです。例えば、取り立ての電話がなくなるんですよ。秋田県の2016年の強制執行(債権)の件数は729件もありました。これ、給与や預金の差し押さえのことなんですが、債務整理をすると、こういった取り立てから解放されるんです。

ただ、債務整理には精神的な影響もあります。秋田県では2016年に財産開示の申立てが6件ありました。これ、債務者の財産状況を明らかにする手続きなんですが、自分の財産状況を全て明かすのって、すごくストレスなんですよ。

一方で、債務整理は新しい人生のスタートにもなります。秋田県の2016年の再生手続きは2件でした。再生手続きって、借金を整理しつつ、生活や事業を立て直す方法なんです。これを選択した人は、きっと前を向いて頑張ろうとしているんだと思います。

ここで、債務整理が個人の生活に与える影響をまとめてみましょう。

- 借金の全部または一部が免除される可能性

- クレジットカードの利用や借入に制限がかかる

- 取り立てから解放される

- 財産状況を明かすストレスがある

- 新しい人生のスタートを切るチャンス

債務整理は確かに大変な決断です。でも、それを乗り越えた先には新しい人生が待っているんです。秋田県でも、債務整理後の生活再建を支援する取り組みが行われています。例えば、秋田県消費生活センターでは、多重債務者の生活再建相談を行っています。(出典元:秋田県公式ウェブサイト『多重債務でお困りの方へ』)

債務整理は終わりじゃなくて、新しい始まりなんです。確かに大変かもしれません。でも、一歩一歩、前に進んでいけば、きっと道は開けるはずです。

次のセクションでは、秋田県の債務整理の未来について考えてみましょう。現在の課題や今後の展望など、秋田県の債務問題がどのように変化していくのか、一緒に見ていきましょう。

8. 秋田県の債務整理の未来 - 課題と展望

地域に根ざした支援と新たな可能性 - 秋田県の債務問題への挑戦

さて、ここまで秋田県の債務整理について色んな角度から見てきましたね。最後は、これからの秋田県の債務整理がどうなっていくのか、一緒に考えてみましょう。

実は先日、秋田出身の友人と話す機会があったんです。「秋田も少しずつ変わってきてるよ」って言ってて。どんな風に変わってるのか、ちょっと気になっちゃって。

まずは、最新のデータを見てみましょうか。2018年の統計を見ると、こんな感じです。

- 破産:553件

- 再生:1件

- 小規模個人再生:78件

- 給与所得者等再生:9件

(出典元:裁判所)

うーん、破産の件数が多いですね。でも、小規模個人再生や給与所得者等再生の制度を使う人も少なからずいるみたい。これって、何か希望が見えるような気がしません?

実は秋田県、新しい取り組みを始めてるんです。例えば、「秋田県多重債務者対策協議会」ってのを立ち上げたんですって。行政と弁護士さんや司法書士さんが協力して、債務問題に取り組むんだそうです。(出典元:秋田県公式ウェブサイト『多重債務問題への取組』)

これ、すごく良いアイデアだと思うんです。だって、お金の問題って複雑でしょ? 専門家の人たちが力を合わせれば、きっともっと良い解決策が見つかるはず。

それから、若い人向けの金融教育にも力を入れ始めたんだって。これ、将来の債務問題を防ぐためなんだそうです。高校生向けに金融の勉強会を開いたりしてるみたい。(出典元:秋田県金融広報委員会公式ウェブサイト『金融教育』)

でも、課題もあるんです。例えば、人口減少の問題。2020年の秋田県の人口は463,894人なんです。これ、5年前と比べるとかなり減ってるんですよ。人が減ると、経済も縮小しちゃう可能性があるんです。

だから秋田県、新しい産業を育てたり、UIJターンを促進したりして、人口減少対策にも力を入れてるんです。(出典元:秋田県公式ウェブサイト『あきた未来総合戦略』)

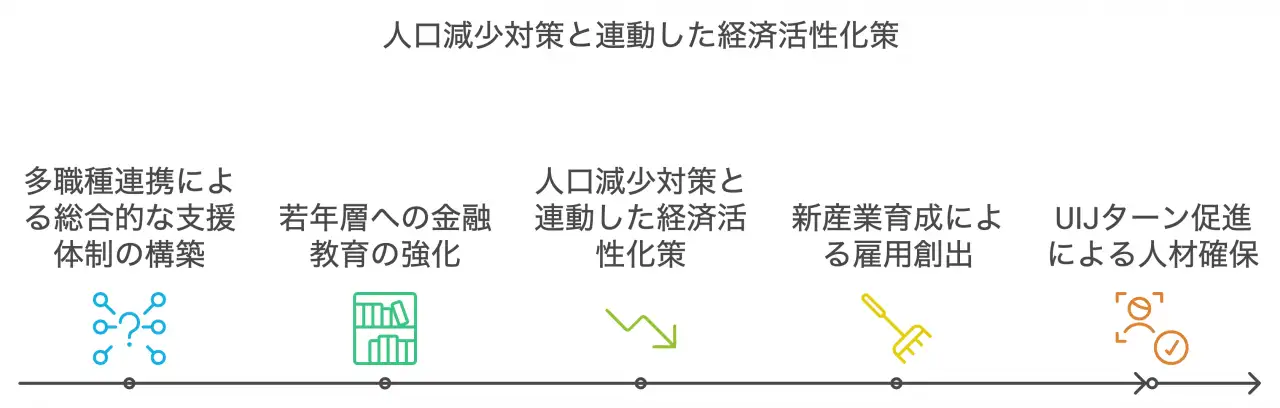

ここで、秋田県の債務整理の未来に向けた取り組みをまとめてみましょう。

- 多職種連携による総合的な支援体制の構築

- 若年層への金融教育の強化

- 人口減少対策と連動した経済活性化策

- 新産業育成による雇用創出

- UIJターン促進による人材確保

これらの取り組み、単に借金問題を解決するだけじゃなくて、秋田県全体を元気にする可能性を秘めてると思いません?

正直、債務整理の未来って、バラ色ってわけじゃないかもしれない。でも、秋田県はしっかりと課題に向き合って、解決策を探ってるんです。私は、これからの秋田県の取り組みに期待してます。

最後に、ちょっとした提案なんですけど。「債務整理」って言葉、なんだか暗いイメージがありません? でも、実はこれ、新しい人生のスタートラインなんじゃないかな。だから、「人生再設計」って考えてみるのはどうでしょう? そう考えると、ちょっと前向きになれる気がしません?

秋田県の債務整理の未来。課題はたくさんあるけど、きっと希望もある。みんなで力を合わせて、その希望に向かって歩んでいけたら素敵だなって思います。

秋田県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)秋田県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)秋田県(平成17年~令和2年)

秋田県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 秋田地方裁判所 秋田家庭裁判所 秋田簡易裁判所 | 秋田県秋田市山王7-1-1(JR奥羽本線秋田駅から県庁・市役所方面行きバスに乗車,県庁・市役所前バス停または八橋市民広場前・裁判所前バス停で下車(所要時間約20分)。駅から徒歩で約30分,タクシーで約15分) | 018-824-3121 |

| 男鹿簡易裁判所 | 秋田県男鹿市船川港船川字化世沢21(JR男鹿線男鹿駅。1番乗り場から男鹿南線門前行きバスに乗車,「化世沢」(カセザワ)で下車(所要時間約7分)。駅から徒歩約20分。) | 0185-23-2923 |

| 秋田地方裁判所 能代支部 秋田家庭裁判所 能代支部 能代簡易裁判所 | 秋田県能代市上町1-15(JR五能線能代駅。駅から徒歩約15分。) | 0185-52-3278 |

| 秋田地方裁判所 本荘支部 秋田家庭裁判所 本荘支部 本荘簡易裁判所 | 秋田県由利本荘市瓦谷地21(JR羽越本線羽後本荘駅。本荘市循環バスに乗車,鶴舞会館前で下車。同バス停から徒歩3分。駅から徒歩約20分。) | 0184-22-3916 |

| 秋田地方裁判所 大館支部 秋田家庭裁判所 大館支部 大館簡易裁判所 | 秋田県大館市字中城15(JR奥羽線大館駅。市役所方面行きバス乗車,市役所前で下車(所要時間約15分)。大館駅から徒歩約40分,タクシーで約10分。JR花輪線東大館駅。同駅から徒歩約15分。) | 0186-42-0071 |

| 鹿角簡易裁判所 秋田家庭裁判所 鹿角出張所 | 秋田県鹿角市花輪字下中島1-1(JR花輪線花輪駅。徒歩約3分) | 0186-23-2262 |

| 秋田地方裁判所 横手支部 秋田家庭裁判所 横手支部 横手簡易裁判所 | 秋田県横手市城南町2-1(JR奥羽線横手駅。大曲行きバスに乗車,郵便局前で下車(所要時間約5分)。同バス停から徒歩5分。市内線バスに乗車,横手南小学校前で下車(所要時間約5分)。駅から徒歩約25分,タクシー約15分。) | 0182-32-4130 |

| 湯沢簡易裁判所 | 秋田県湯沢市田町2-6-41(JR湯沢駅。羽後交通バスに乗車,湯沢営業所で下車。同営業所から徒歩3分。駅から徒歩約15分。) | 0183-73-2828 |

| 秋田地方裁判所 大曲支部 秋田家庭裁判所 大曲支部 大曲簡易裁判所 | 秋田県大仙市大曲日の出町1-20-4(JR奥羽線・秋田新幹線大曲駅。横手ターミナル行きバスに乗車,「大曲農業高校前」で下車。同バス停から徒歩約10分。駅から徒歩約30分。) | 0187-63-2033 |

| 角館簡易裁判所 秋田家庭裁判所 角館出張所 | 秋田県仙北市角館町小館77-4(JR田沢湖線角館駅。駅から徒歩約20分。タクシー約10分) | 0187-53-2305 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

秋田県の法テラス

以下に秋田県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

法テラスは国が設立した法的トラブル解決の総合案内所です。

法テラスは2006年に設立された公的機関で、本部(東京)のほか、全国に110の窓口があります(令和2年3月31日現在)。主に、借金問題、離婚問題、相続問題、交通事故などの民事・刑事問題を抱えた人々へのサポートを提供しています。

主たる業務は、無料の法的アドバイスや情報提供、民事法律扶助業務(無料相談や費用の立て替え)、犯罪被害者支援、国選弁護等関連業務、司法過疎対策、受託業務などが含まれます。

読者が一番気になるであろう民事法律扶助制度では、経済的に余裕のない人が対象で、収入や資産が一定額以下であること、解決の見込みがあること、民事法律扶助の趣旨に反しないことの3つの条件を満たす必要があります。

この制度は、無料で法律相談ができ、弁護士費用や司法書士費用の立て替えも可能ですが、返済義務がある点に注意が必要です。無償ではありません。ただし、生活保護受給者は費用の返済が免除される場合があります。しかし、法律相談自体は無料で提供され、多くの人々に法的支援を提供することで、トラブルを抱える人々の力強い味方となっています。

民事法律扶助業務(無料相談や費用の立て替え)、3つの条件

| 条件 | 詳細 |

| 勝訴の見込み | 和解、調停、示談成立等により紛争解決の見込みがあるもの、自己破産の免責見込みがある場合も含む |

| 資力基準 | 月収の目安:単身者 182,000円以下、2人家族 251,000円以下、3人家族 272,000円以下、4人家族 299,000円以下。 家賃、住宅ローン、医療費等の出費がある場合は考慮される |

| 民事法律扶助の趣旨適合 | 報復的感情を満たすだけや宣伝のための利用、権利濫用的な訴訟の場合などは利用できない |

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス秋田(秋田市中通5-1-51 北都ビルディング6F) |

毎週 月曜日・水曜日・金曜日 13時から16時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

※電話での予約をご希望の方は法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 秋田弁護士会・法律相談センター(秋田市山王6-2-7秋田弁護士会館) | 平日午後1時から4時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 秋田弁護士会・法律相談センターが案内する秋田市内の法律事務所 | 平日午前10時から正午 毎週火曜日・木曜日午後5時から7時 毎週土曜日・午前10時から正午 |

借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 大仙市大曲交流センター(大仙市大曲日の出町2-7-53) | 毎週火曜日午後1時から4時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 湯沢市役所1階相談室(湯沢市佐竹町1-1) | 毎週月曜日午後1時から4時 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 秋田弁護士会・法律相談センターが案内する大館市内の法律事務所 | 毎週金曜日 月1回土曜日 |

借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 秋田弁護士会・法律相談センターが案内する能代市内の法律事務所 | 毎週火曜日 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 秋田弁護士会・法律相談センターが案内する横手市内の法律事務所 | 毎週木曜日 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

| 秋田弁護士会・法律相談センターが案内する由利本荘市内の法律事務所 | 毎週木曜日 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 | 面談 | 法テラス秋田:0570-078386(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

秋田県の消費生活センター

以下に秋田県の消費生活センターを掲載しています。

消費生活センターは、消費者の権利を守るための相談窓口です。消費者トラブルや消費者被害に遭った場合は、消費生活センターに相談してみましょう。

消費者生活センターの窓口は対象エリアに在住している必要があるので、お住まいの地域の最寄りとなる消費者生活センターに相談してください。

| 施設名 | 住所 | 電話番号 |

| 秋田県生活センター | 〒010-0001 秋田市中通2-3-8 アトリオン7階 | (018)835-0999 |

| 秋田市消費生活センター | 〒010-8560 秋田市山王1-1-1 | (018)888-5648 |

| 井川町役場産業課 | 〒018-1596 南秋田郡井川町北川尻字海老沢樋ノ口78-1 | (018)874-4418 |

| 羽後町役場町民生活課 | 〒012-1131 雄勝郡羽後町西馬音内字中野177 | (0183)62-2111 |

| 大館市消費生活センター | 〒017-8555 大館市字中城20 | (0186)43-7045 |

| 男鹿市消費生活センター | 〒010-0595 男鹿市船川港船川字泉台66-1 | (0185)24-9111 |

| 潟上市消費生活センター | 〒010-0201 潟上市天王字棒沼台226-1 | (018)853-5370 |

| 鹿角市消費生活センター | 〒018-5292 鹿角市花輪字荒田4-1 | (0186)30-0258 |

| 北秋田市消費生活センター | 〒018-3392 北秋田市花園町19-1 | (0186)62-6628 |

| 五城目町住民生活課 | 〒018-1792 南秋田郡五城目町西磯ノ目1-1-1 | (018)852-5112 |

| 仙北市消費生活センター | 〒014-0392 仙北市角館町中菅沢81-8 | (0187)43-3313 |

| 大仙市消費生活センター | 〒014-0027 大仙市大曲通町8-36 Anbee大曲2階 | (0187)63-1136 |

| にかほ市消費生活センター | 〒018-0492 にかほ市平沢字鳥ノ子渕21 | (0184)32-3043 |

| 能代市消費生活センター | 〒016-8501 能代市上町1-3 | (0185)89-2939 |

| 八郎潟町消費者行政係 | 〒018-1692 南秋田郡八郎潟町字大道80 | (018)875-5806 |

| 八峰町商工観光課 | 〒018-2502 山本郡八峰町峰浜目名潟字目長田118 | (0185)76-4605 |

| 三種町商工観光交流課 | 〒018-2401 山本郡三種町鵜川字岩谷子8 | (0185)85-4830 |

| 湯沢市消費生活センター | 〒012-8501 湯沢市佐竹町1-1 湯沢市くらしの相談課内 | (0183)72-0874 |

| 由利本荘市消費生活センター | 〒015-8501 由利本荘市尾崎17 | (0184)24-6251 |

| 横手市消費生活センター | 〒013-0023 横手市中央町8-2 | (0182)32-2919 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。 全国共通「188(いやや)」の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。 消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。 岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 |

任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 |

個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 |

自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 |

特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 |

・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 |

・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 |

・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる |

・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる |

・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる |

・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 |

・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある |

・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある |

・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 |

80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 |

3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債務者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 |

申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 |

される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 |

なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、

「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって

没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ

車は債務者のものですので、ローン会社に車を処分されることはありません。

しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。

預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ

口座凍結になりません。

債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。

個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。

ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。

官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。

債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると

会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。

自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。