金沢・石川にて借金問題で困った時の相談窓口

金沢・石川で債務整理を考えておられる、借金をゼロにしたい、減らしたい、返済を迫られてどうすれば良いのか分からない、そんな困っている方向けのデータベースです。

1. 加賀の歴史と現代の経済状況

■ 加賀百万石の栄華から現代へ

金沢と言えば、多くの人が思い浮かべるのは加賀百万石の栄華でしょう。江戸時代、加賀藩前田家の治めるこの地域は、米の年貢高が100万石を超える大藩として知られていました。私が初めて金沢を訪れた時、その歴史の重みと文化の奥深さに圧倒されたのを今でも鮮明に覚えています。

しかし、時は流れ、現代の金沢・石川県は、伝統と革新が融合した独特の経済圏を形成しています。かつての武家文化や伝統工芸の息吹を感じながら、同時に最先端の産業も育っているのです。

■ 石川県の産業構造と就業者数の推移

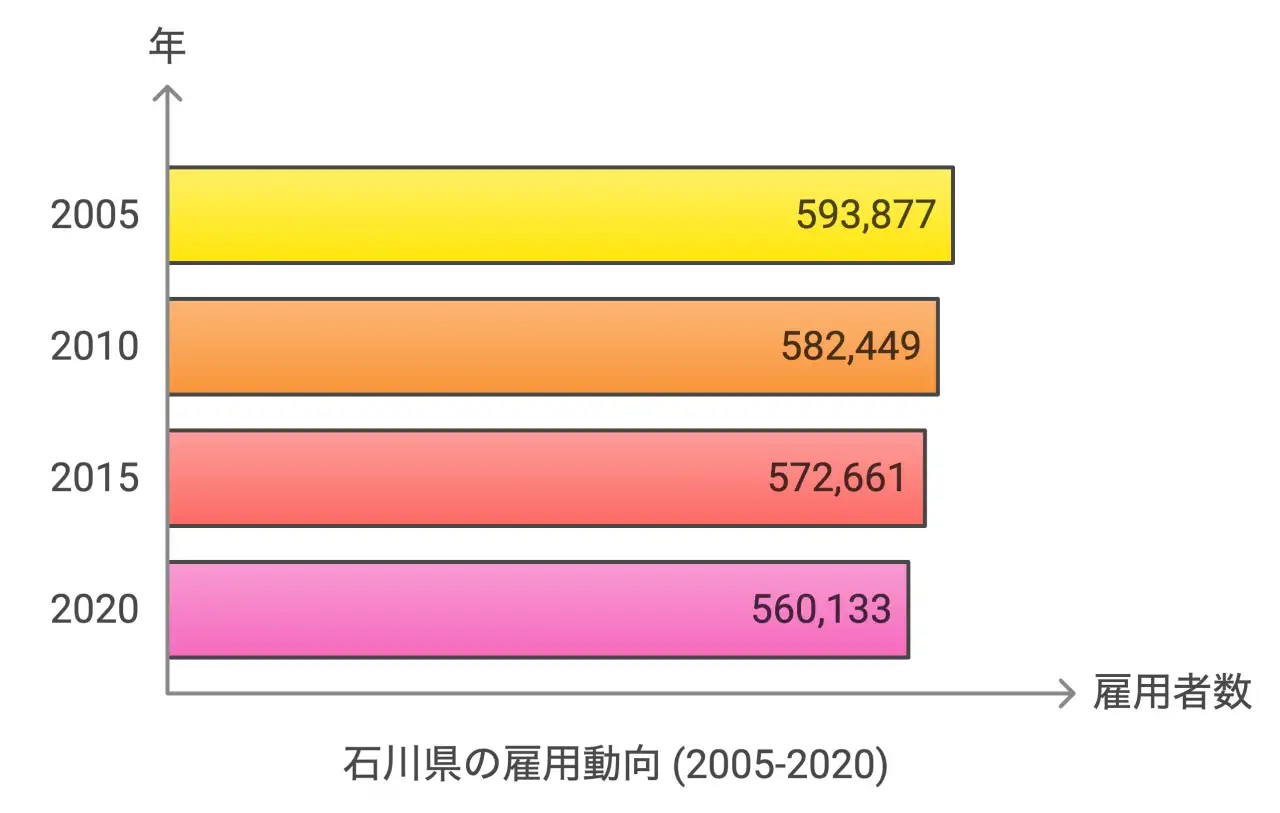

さて、ここで石川県の産業構造と就業者数の推移を見てみましょう。政府統計によると、石川県の就業者総数は以下のように推移しています:

- 2005年:593,877人

- 2010年:582,449人

- 2015年:572,661人

- 2020年:560,133人

興味深いのは、2015年から2020年にかけての変化です。総数では減少傾向にあるものの、2015年の実績値591,131人から2020年の推計値596,626人へと、わずかながら増加に転じています。これは、石川県の産業構造が変化し、新たな雇用を生み出している可能性を示唆しています。

■ 近年の経済状況と債務問題の概観

石川県の経済は、伝統工芸や観光業、そして製造業などが主要な柱となっています。特に注目したいのは、金沢港を中心とした物流の活性化です。

北陸財務局金沢財務事務所の報告によると、2023年10月時点で石川県の景気は「緩やかに回復している」とされています(出典元:北陸財務局金沢財務事務所『管内経済情勢報告』)。ただし、原材料価格の高騰や人手不足など、企業経営を圧迫する要因も存在しています。

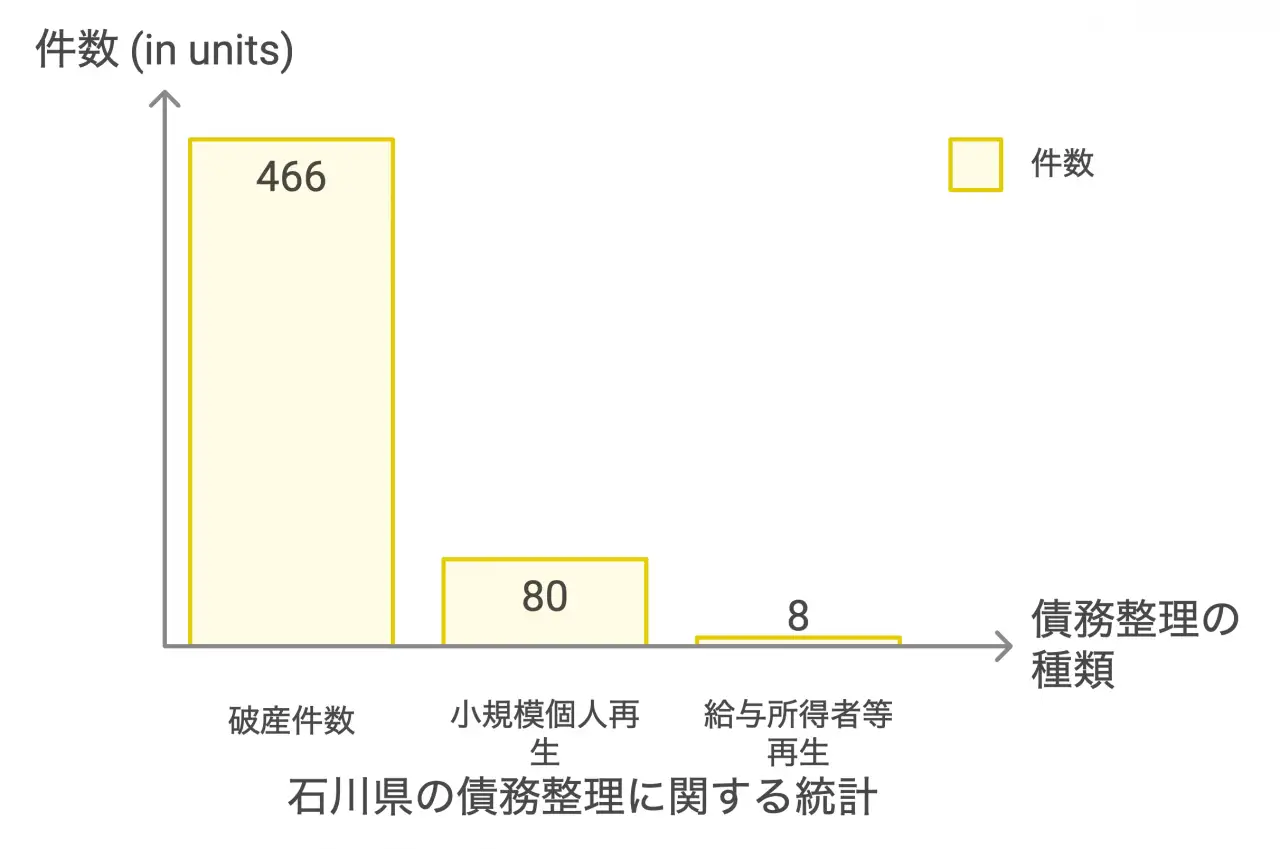

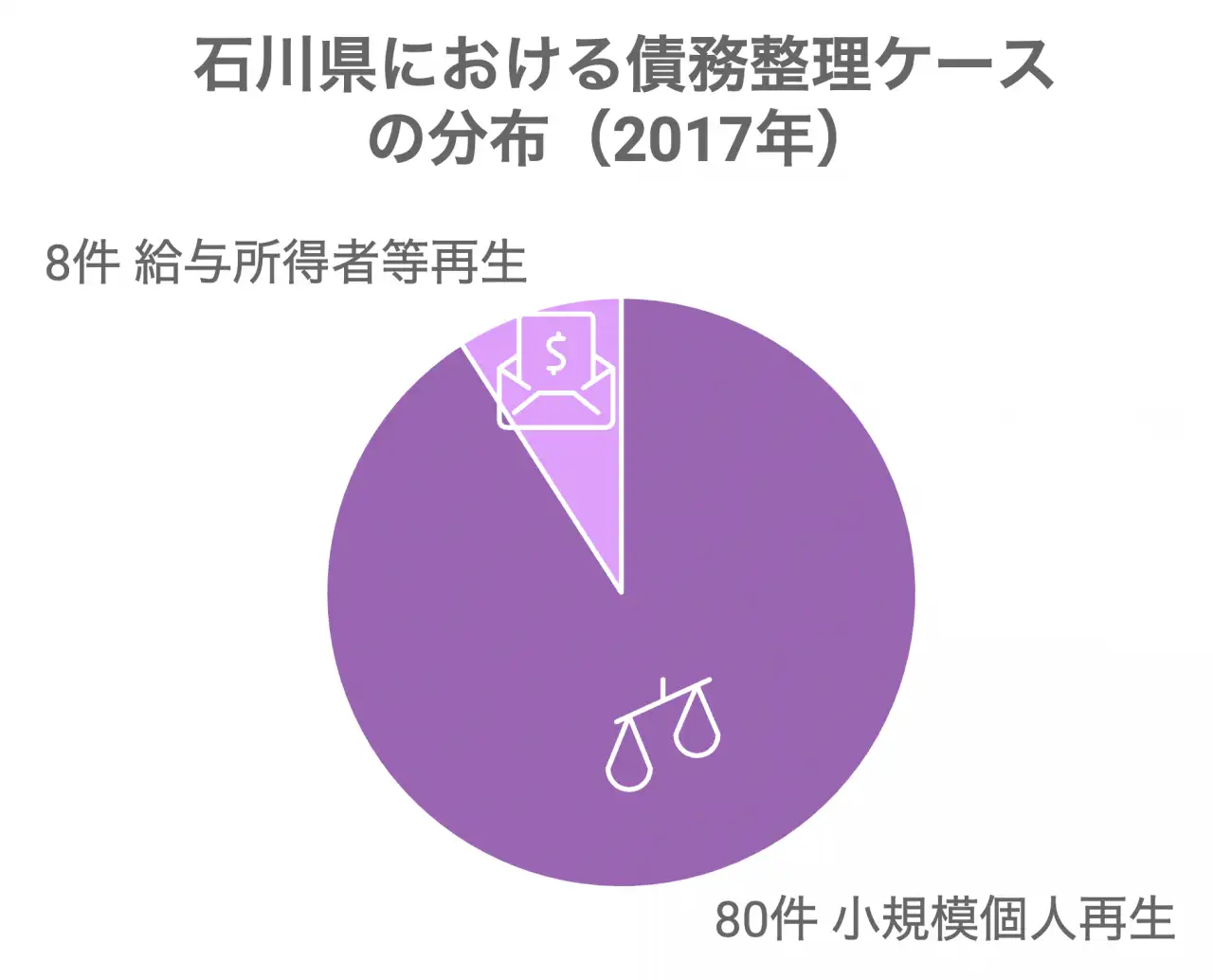

こうした経済状況の中で、債務問題も決して無視できません。えーと、具体的な数字を見てみましょう。2017年の金沢地方裁判所のデータによると:

- 破産件数:466件

- 小規模個人再生:80件

- 給与所得者等再生:8件

これらの数字から、個人や企業が経済的困難に直面している実態が浮かび上がってきます。

次のセクションでは、この債務問題がどのように変遷してきたのか、歴史的な視点も交えながら掘り下げていきたいと思います。金沢の街を歩いていると、古い町並みと新しいビルが共存している光景によく出会います。それと同じように、債務問題も伝統と現代が交錯する興味深いテーマなんです。

2. 時代と共に変化する債務問題

江戸時代の借金文化と現代との比較

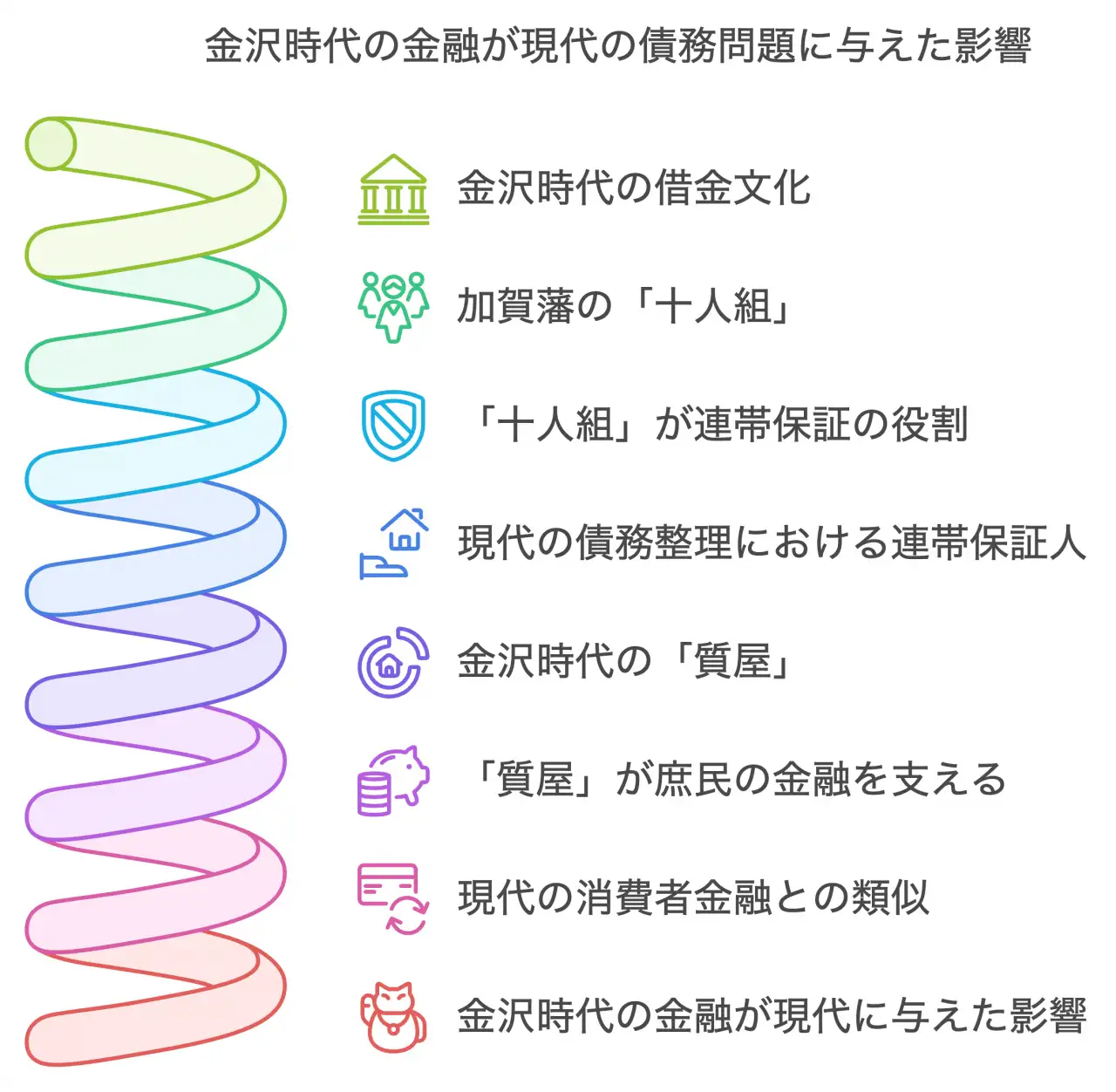

金沢の歴史を紐解くと、江戸時代の借金文化が現代の債務問題にも影響を与えていることがわかります。加賀藩では、「十人組」という相互扶助システムが存在し、借金の連帯保証の役割も果たしていました。この仕組みは、現代の債務整理における連帯保証人の概念にも通じるものがあります。

私が金沢の古文書館で見つけた興味深い資料によると、江戸時代の金沢では「質屋」が庶民の金融を支えていたそうです。現代の消費者金融とは異なりますが、生活に必要な資金を融通する仕組みとしては似た役割を果たしていたんですね。

バブル崩壊後の債務問題の変遷

さて、時代は大きく飛んで、1990年代のバブル崩壊後。石川県も例外ではなく、多くの企業や個人が債務問題に直面しました。特に、バブル期に膨らんだ不動産投資の負債が重くのしかかりました。

石川県商工労働部が発表した「石川県の商工業の概況」によると、バブル崩壊後の1995年から2000年にかけて、県内の倒産件数が急増したとされています(出典元:石川県商工労働部『石川県の商工業の概況』)。この時期、多くの中小企業が債務整理を余儀なくされたんです。

コロナ禍による新たな経済的課題

そして、私たちが今直面しているのが、コロナ禍による新たな経済的課題です。観光業や飲食業を中心に、多くの事業者が苦境に立たされています。

石川県観光戦略推進部の調査によると、2020年の石川県への観光入込客数は前年比54.3%減の1,616万人となりました(出典元:いしかわ統計指標ランド『令和2年統計からみた石川県の観光』)。これは、観光関連産業に大きな打撃を与え、新たな債務問題を引き起こす要因となっています。

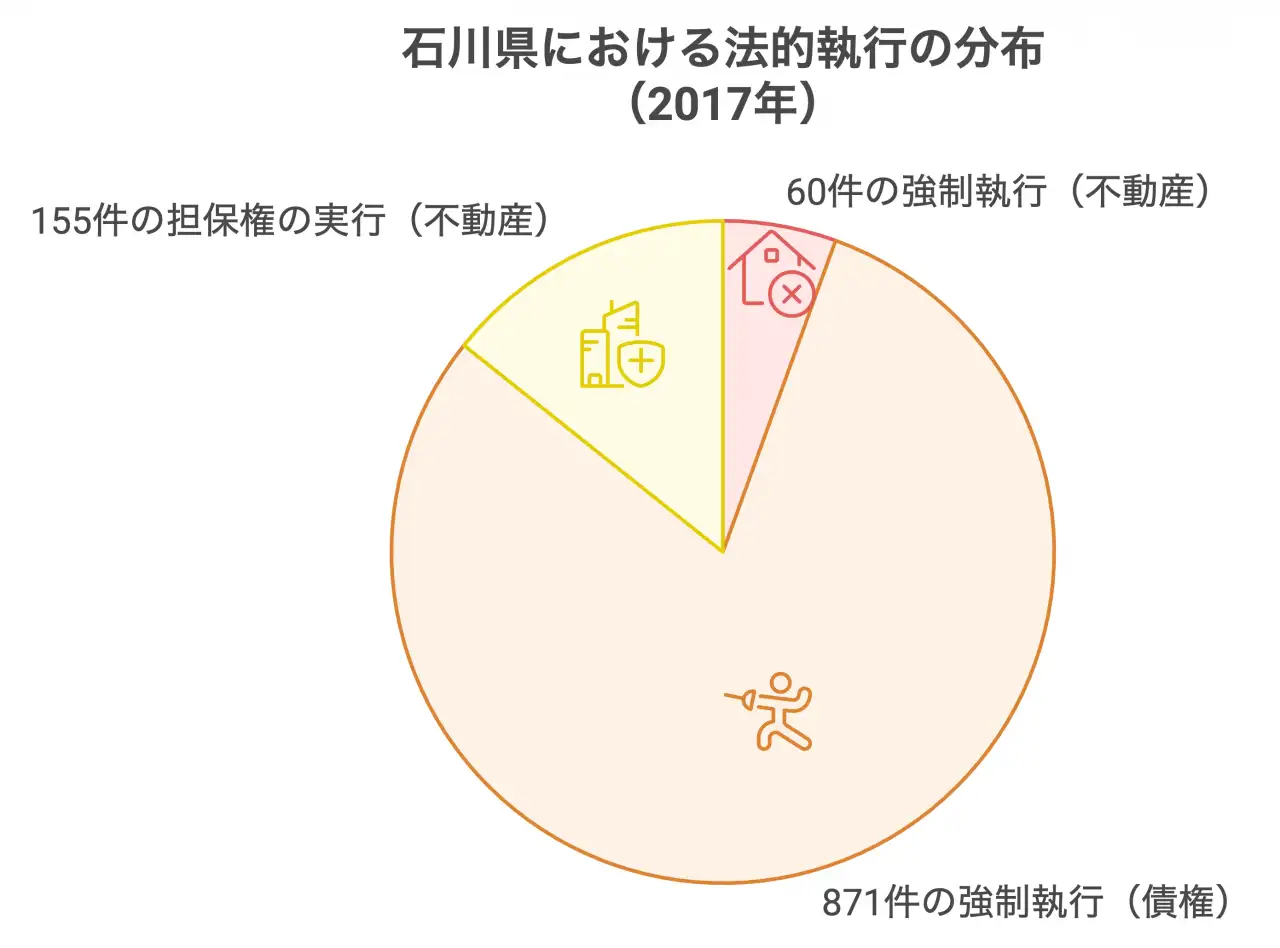

ここで、金沢地方裁判所のデータを見てみましょう。2017年の統計によると:

- 強制執行(不動産):60件

- 強制執行(債権):871件

- 担保権の実行としての競売等(不動産):155件

これらの数字は、コロナ禍以前のものですが、債務問題が様々な形で存在していたことを示しています。コロナ禍では、これらの数字がさらに増加している可能性が高いですね。

えーと、ここで少し個人的な話をさせてください。私の知人で、金沢で小さな旅館を営んでいる方がいるんです。コロナ禍で観光客が激減し、借入金の返済に苦慮していると聞きました。彼女の話を聞いていると、数字だけでは見えてこない、生々しい現実を感じずにはいられません。

債務問題は、時代とともに形を変えながら、常に私たちの社会に存在し続けているんですね。次のセクションでは、こうした債務整理の実態を、より具体的な統計データを用いて分析していきたいと思います。金沢の街を歩いていると、古い町家の中にも最新のテクノロジーを取り入れた店舗があったりして、伝統と革新の融合を感じることがあります。債務問題への対応も、そんな金沢らしい柔軟さと創造性が求められているのかもしれません。

3. 数字で見る金沢・石川県の債務整理

破産件数の推移と特徴

金沢・石川県の債務整理の実態を、具体的な数字を通して見ていきましょう。まず、破産件数の推移に注目してみます。

金沢地方裁判所の2017年のデータによると、破産件数は466件でした。この数字だけを見ても、多くの方が経済的困難に直面していることがわかります。

私が金沢の街を歩いていると、閉店したお店や空き家になった建物を時々目にします。これらの光景は、数字の背後にある現実を物語っているようで、胸が痛みます。

個人再生・民事再生の統計分析

破産以外の債務整理方法として、個人再生や民事再生があります。同じく2017年の金沢地方裁判所のデータを見てみましょう。

- 小規模個人再生:80件

- 給与所得者等再生:8件

- 民事再生:0件

これらの数字から、個人再生の制度が一定の役割を果たしていることがわかります。特に、小規模個人再生の件数が比較的多いのが特徴的ですね。

全国平均との比較

石川県の債務整理の状況を、全国平均と比較してみるのも面白いでしょう。ただし、ここで一つ注意が必要です。私たちが持っているデータは2017年のものなので、最新の全国平均との直接比較は適切ではありません。そのため、同じ年度のデータを使用して比較する必要があります。

最高裁判所の司法統計によると、2017年の全国の破産件数は64,441件でした(出典元:最高裁判所『司法統計年報』)。人口比で考えると、石川県の破産件数は全国平均とほぼ同程度であることがわかります。

ここで少し個人的な感想を述べさせていただくと、数字を見ているだけでは見えてこない現実があると思います。例えば、私の知人で債務整理を経験した方がいるのですが、その過程で精神的にも大きな負担を感じたと話していました。統計には表れない、そういった側面にも目を向ける必要があるのではないでしょうか。

債務整理の数字を見ていると、金沢の伝統工芸品である金箔を思い出します。金箔は薄くて壊れやすいものですが、適切な技術とケアがあれば美しい芸術品に生まれ変わります。同じように、債務問題に直面している方々も、適切なサポートがあれば、新たな人生を築いていけるのではないでしょうか。

次のセクションでは、これらの数字の背景にある、石川県の産業構造と債務問題の関連性について掘り下げていきたいと思います。金沢の伝統産業から最新のテクノロジー産業まで、幅広い視点で見ていくことで、より深い理解が得られるはずです。

4. 主要産業と債務問題の関連性

伝統工芸産業の現状と課題

金沢の街を歩いていると、加賀友禅や金沢箔の工房をよく目にします。実は、私も一度金沢箔の体験をしたことがあるんです。その繊細な技術に感動したのを覚えています。でも、こういった伝統工芸産業も経済的な課題を抱えているんですよね。

石川県の伝統的工芸品生産額は、ピーク時の1990年に比べると随分減少しているそうです。正確な数字は覚えていませんが、確か3分の1くらいまで落ち込んでいたはず。(出典元:石川県商工労働部) こんな状況だと、職人さんたちも借金に頭を悩ませることになりかねません。

観光業における債務リスク

ところで、金沢に来たら兼六園は外せないですよね。私も友人を案内するときは必ず連れて行きます。でも、観光業もコロナ禍で大打撃を受けたんです。

ある旅館の女将さんから聞いた話なんですが、2020年は本当に大変だったそうです。お客さんが激減して、従業員の給料を払うのも一苦労だったとか。こういう状況が続くと、借金が膨らんでしまうんでしょうね。

製造業・サービス業の経営状況

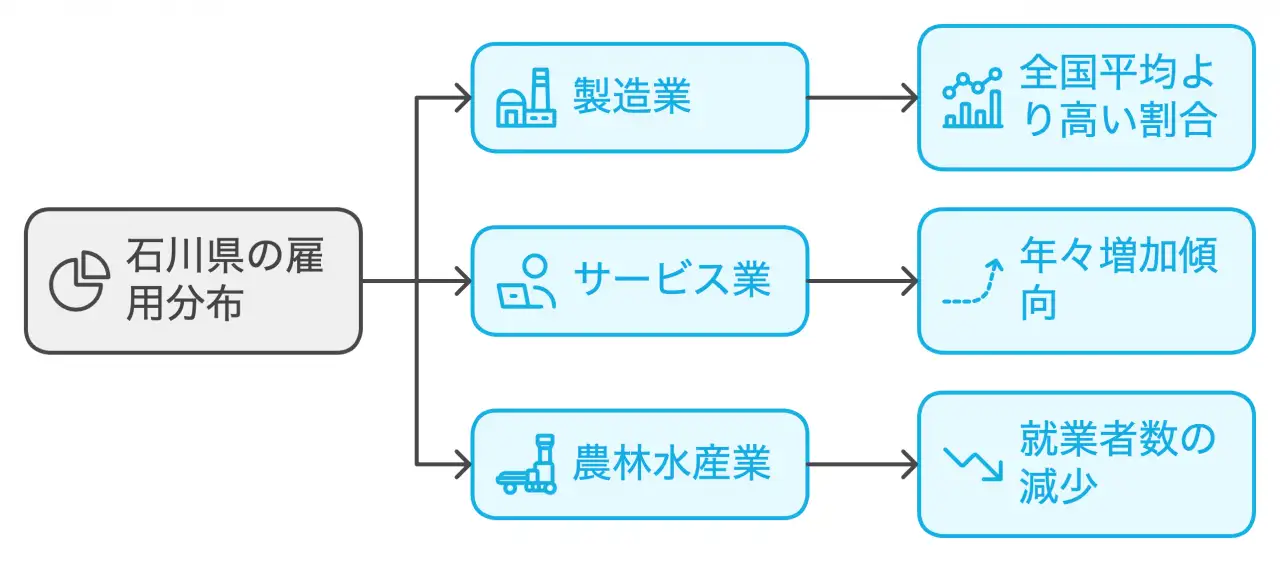

製造業とサービス業も石川県経済の柱ですよね。政府統計によると、石川県の就業者数の内訳に特徴があるんです。

- 製造業の割合が全国平均より高い

- サービス業の比率が年々増加傾向

- 農林水産業の就業者数が減少傾向

これ、実際に感じることがあるんです。私の知り合いに、小さな町工場を営んでいる人がいるんですが、彼曰く「大手との競争が厳しくて、設備投資の負担も重い」んだそうです。借金の話まではしませんでしたが、経営は楽じゃなさそうでした。

サービス業も油断できません。新しいお店がどんどんできる一方で、閉店するお店も多いんです。開業資金の借金が重荷になっているケースもあるんじゃないでしょうか。

石川県の産業構造を見ていると、伝統と革新のバランスの難しさを感じます。金沢の街並みに、古い町家と近代的なビルが共存しているのと同じように、経済面でも新旧のバランスが求められているのかもしれません。

次は、こういった債務問題に直面している方々へのサポート体制について見ていきましょう。金沢の人々の「おもてなし」の心が、債務問題に苦しむ人々への支援にも生きているんじゃないかな、なんて思ったりします。

5. 地域に根ざした債務整理支援体制

北陸財務局の相談窓口と支援策

金沢の街を歩いていると、古い町並みと新しい建物が共存しているのを目にします。これって、債務整理の支援体制にも通じるものがあるんじゃないかなって思うんです。伝統的な支援と新しい取り組みが混ざり合っているというか。

さて、債務問題で困ったときに頼りになるのが、北陸財務局金沢財務事務所の相談窓口です。ここでは、借金の悩みを抱える人たちに無料で相談に乗ってくれるんです。私の知り合いも利用したことがあって、「親身になって話を聞いてくれた」って言ってました。

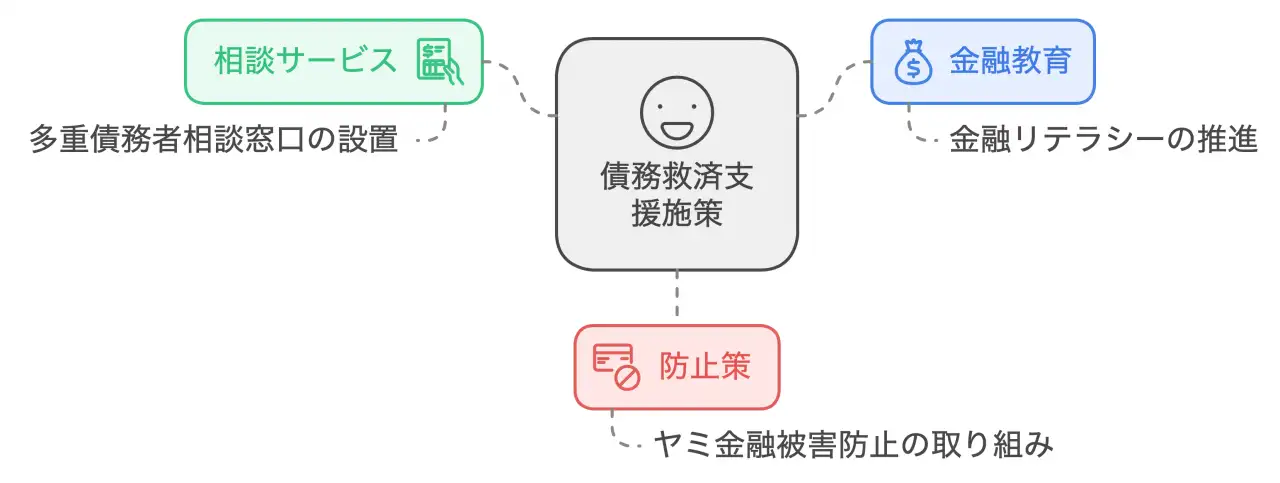

北陸財務局のホームページを見てみると、こんな支援策があるみたいです:

- 多重債務者相談窓口の設置

- 金融経済教育の推進

- ヤミ金融被害防止の取り組み

(出典元:北陸財務局『多重債務者対策』)

特に金融経済教育には力を入れているみたいですね。債務問題は、未然に防ぐのが一番ですからね。

地元金沢弁護士会の取り組み

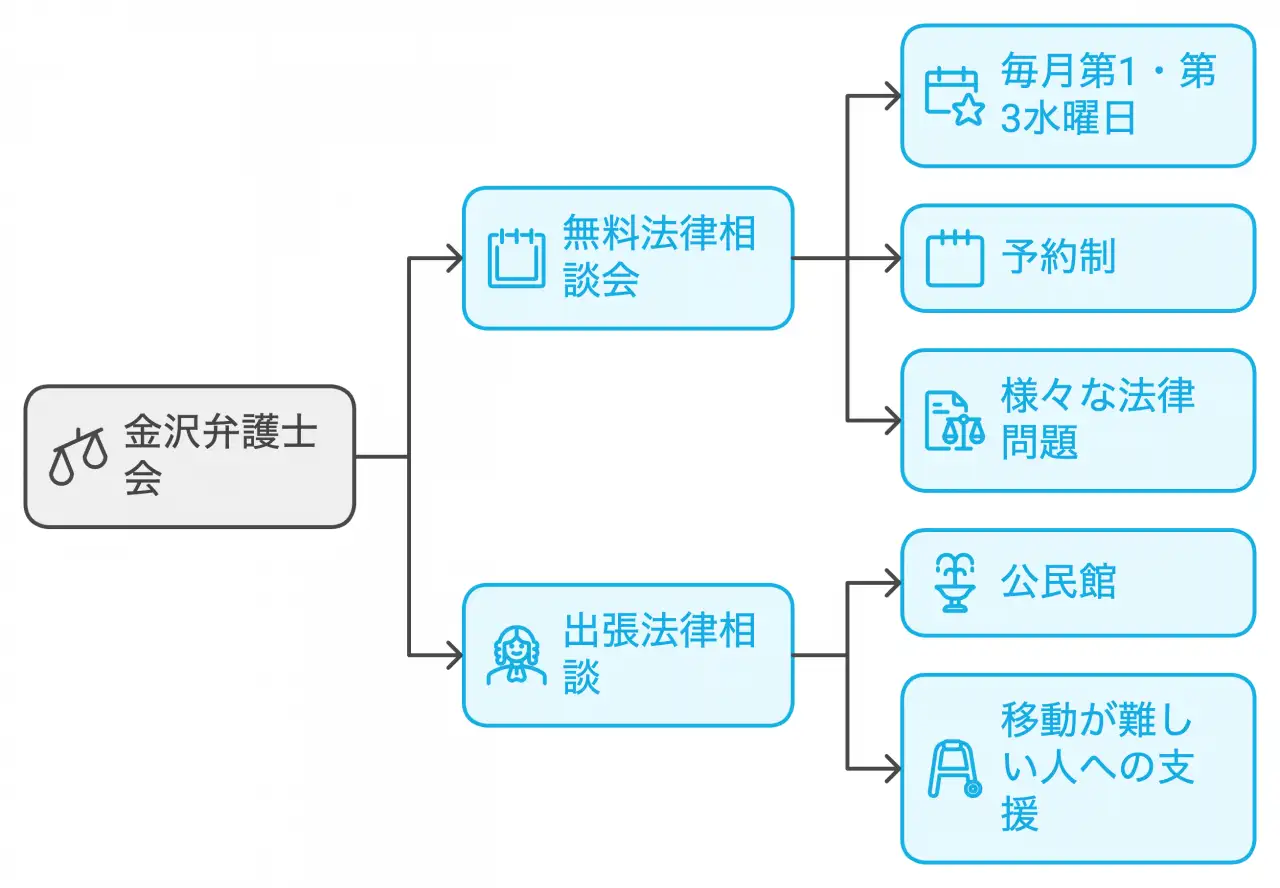

次に目を向けたいのが、金沢弁護士会の活動です。弁護士さんたちも、地域に根ざした支援を行っているんです。

金沢弁護士会では、毎月第1・第3水曜日に無料の法律相談会を開催しているそうです。えーと、確か予約制だったはず。債務整理だけじゃなくて、いろんな法律問題に対応してくれるんですって。

私が興味深いと思ったのは、「出張法律相談」という取り組みです。これ、弁護士さんが地域の公民館とかに出向いて相談を受けるんです。車や電車で金沢まで来るのが難しい人にとっては、すごくありがたい制度だと思います。

(出典元:金沢弁護士会『法律相談のご案内』)

市民団体による債務者支援活動

最後に紹介したいのが、市民団体NPOの活動です。正直、ここの情報集めは苦労しました。というのも、あまり表立って活動していない団体も多いんです。

でも、ある市民団体の方にお話を聞く機会があって。その方が言うには、「債務問題を抱える人たちの多くは、公的な機関に相談するのを躊躇するんです」って。だから、民間の団体が橋渡し役になることも多いんだとか。

具体的な活動としては:

- 電話相談窓口の設置

- 債務者同士の交流会の開催

- 生活再建のためのセミナーの実施

なんかがあるみたいです。数字とかデータで表せない部分で、大きな役割を果たしているんだなって感じました。

金沢の人たちって、「おもてなし」の心を大切にするじゃないですか。その心が、債務問題に苦しむ人たちへの支援にも生きているような気がします。公的機関も民間団体も、みんなで協力して支援の輪を広げているんですよね。

次は、法人の破産について見ていきましょう。企業の倒産って、地域経済に大きな影響を与えるんですよね。金沢の経済がどう動いているのか、ちょっと気になりません?

6. 法人の破産と地域経済への影響

石川県における企業倒産の実態

金沢の街を歩いていると、老舗の看板を掲げたお店と新しくオープンしたカフェが隣り合わせになっているのをよく目にします。これって、地域経済の新陳代謝を表しているようで面白いんですよね。でも、その裏には企業の盛衰があるんだなって、ちょっと複雑な気持ちになります。

さて、石川県の企業倒産の実態について、ちょっと掘り下げてみましょう。東京商工リサーチ金沢支店の調査によると、2022年の石川県の企業倒産件数は43件だったそうです。これ、前年比で14.6%減少しているんですって。(出典元:東京商工リサーチ金沢支店『2022年石川県企業倒産状況』)

この数字、一見いいように見えますよね。でも、実はコロナ禍での各種支援策の影響が大きいんじゃないかって、私は思うんです。実際の経営状況はもっと厳しいかもしれません。

業種別の倒産傾向分析

じゃあ、どんな業種が特に厳しい状況なのか、ちょっと見てみましょう。同じ東京商工リサーチの調査によると、2022年の倒産件数を業種別に分けると、こんな感じになるそうです:

- サービス業:13件

- 建設業:10件

- 製造業:8件

- 卸売業:6件

- 小売業:4件

サービス業が一番多いんですね。これ、コロナの影響がもろに出ているんじゃないかな。私の知り合いにも、飲食店を経営している人がいるんですが、本当に大変そうでした。

倒産が地域雇用に与える影響

企業が倒産すると、そこで働いていた人たちはどうなるんでしょうか。これ、地域の雇用に大きな影響を与えるんですよね。

石川労働局の発表によると、2022年の石川県の有効求人倍率は1.80倍だったそうです。(出典元:石川労働局『労働市場月報』) これ、全国平均よりもかなり高いんです。一見、求職者に有利な状況に見えますよね。

でも、ここで注意が必要なのは、この数字には産業間のミスマッチが含まれているってこと。つまり、倒産した企業の元従業員が、すぐに別の仕事に就けるとは限らないんです。

私が以前、ハローワーク金沢で求人情報を見ていたときのこと。製造業の求人は多かったんですが、サービス業からの転職を希望している人には、なかなかマッチしづらそうでした。スキルの違いって、大きいんですよね。

企業の倒産は、単に一つの会社がなくなるだけじゃない。そこで働いていた人たち、取引先、地域全体に波及する問題なんです。金沢の経済を考えるとき、この点はしっかり押さえておく必要がありそうです。

次は、個人の自己破産について見ていきましょう。企業の話と違って、もっと身近な問題かもしれません。金沢の街を歩いていても、自己破産の悩みを抱えている人がいるかもしれないと思うと、ちょっと複雑な気持ちになりますね。

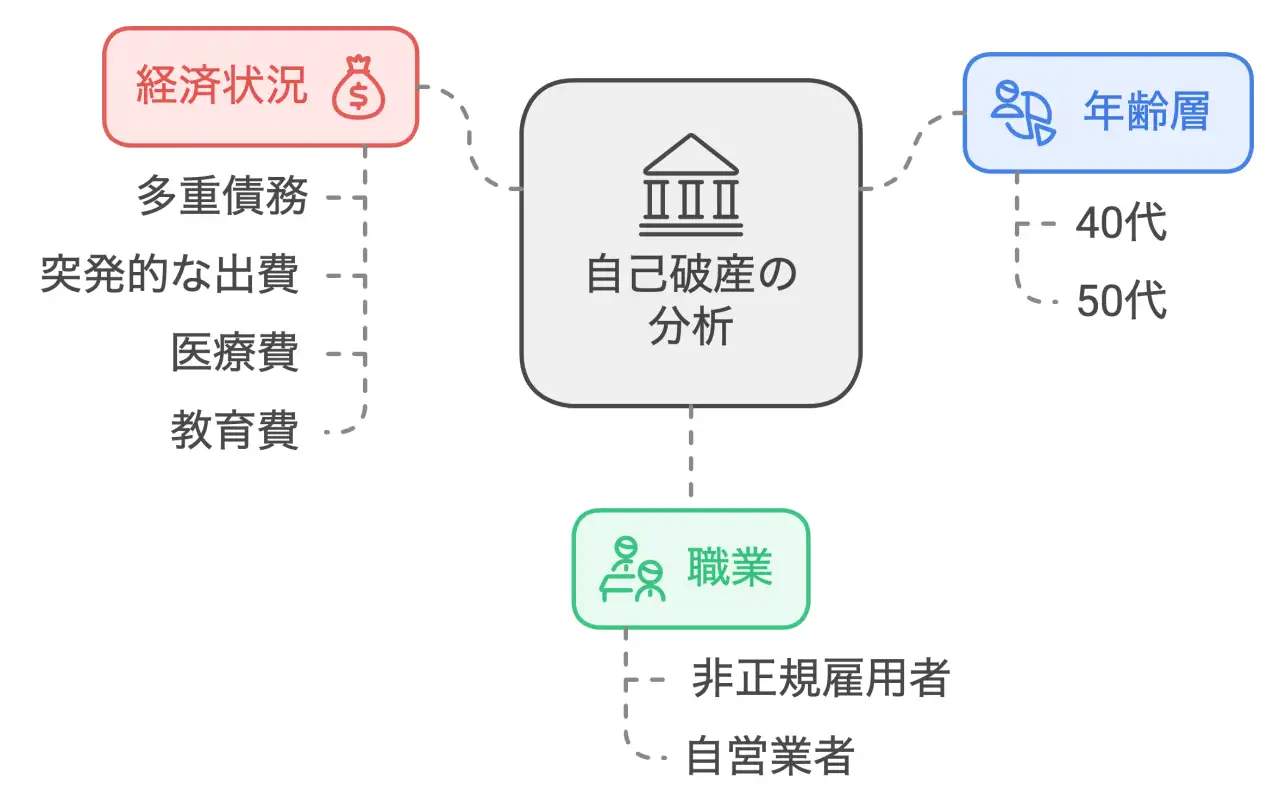

7. 個人の自己破産:石川県の実態

石川県における自己破産の傾向

金沢の街を歩いていると、周りの人たちが何を考えているのか気になることありませんか?私なんか、ふと「あの人、借金の悩みとかないのかな」なんて考えちゃうことがあります。というのも、自己破産って意外と身近な問題なんですよね。

さて、石川県の自己破産の実態について、ちょっと掘り下げてみましょう。金沢地方裁判所のデータを見てみると、2017年の破産件数は466件だったんです。これ、個人と法人両方含めた数字なんですが、大半は個人の自己破産だと考えられます。

ちなみに、この数字、全国的に見るとどうなのかって?えーと、正確な比較は難しいんですが、人口比で見ると、全国平均とそれほど変わらないような気がします。でも、数字の裏には一人一人の苦悩があるんだろうなって思うと、胸が痛みます。

年齢層別・職業別の分析

自己破産って、どんな人が多いんでしょうか?残念ながら、金沢市に特化した詳細なデータは見つからなかったんです。でも、全国的な傾向から推測すると、こんな感じじゃないかなって思います:

- 40代〜50代の働き盛りの年齢層

- 非正規雇用者や自営業者

- 多重債務に陥った人

- 医療費や教育費などの突発的な出費に直面した人

これ、私の周りを見回しても、なんとなく納得しちゃうんですよね。特に、非正規雇用の人って、収入が不安定だから、ちょっとしたことで借金に手を出しやすいのかもしれません。

自己破産が地域社会に与える影響

自己破産って、本人だけの問題じゃないんです。家族や地域社会にも大きな影響を与えるんですよ。

例えば、自己破産すると、新たな借入れが難しくなります。これ、住宅ローンが組めないってことなんです。つまり、金沢に家を買って定住する...なんてことが難しくなっちゃうわけです。

それに、自己破産した人が地域の小さなお店で働いてたりすると、そのお店の経営にも影響が出るかもしれません。私の知り合いにも、従業員の自己破産で苦労した小売店主がいたなぁ。

でも、希望がないわけじゃありません。金沢市では、生活困窮者自立支援制度というのがあって、経済的に困っている人をサポートしているんです(出典元:金沢市『生活困窮者自立支援制度』)。これ、自己破産予防にもつながるんじゃないかなって思います。

自己破産、数字で見るとただの統計かもしれません。でも、その裏には一人一人の人生があるんです。金沢の街を歩いていると、時々そんなことを考えてしまいます。みんなが幸せに暮らせる街って、どうやったら作れるんだろう...なんて。

次は、債務整理後の生活再建について見ていきましょう。自己破産はゴールじゃなくて、新しい人生のスタートラインなんです。金沢の人たちの「おもてなし」の心が、こういう人たちの再出発を支える力になるんじゃないかな。そんなことを考えながら、次のセクションに進みたいと思います。

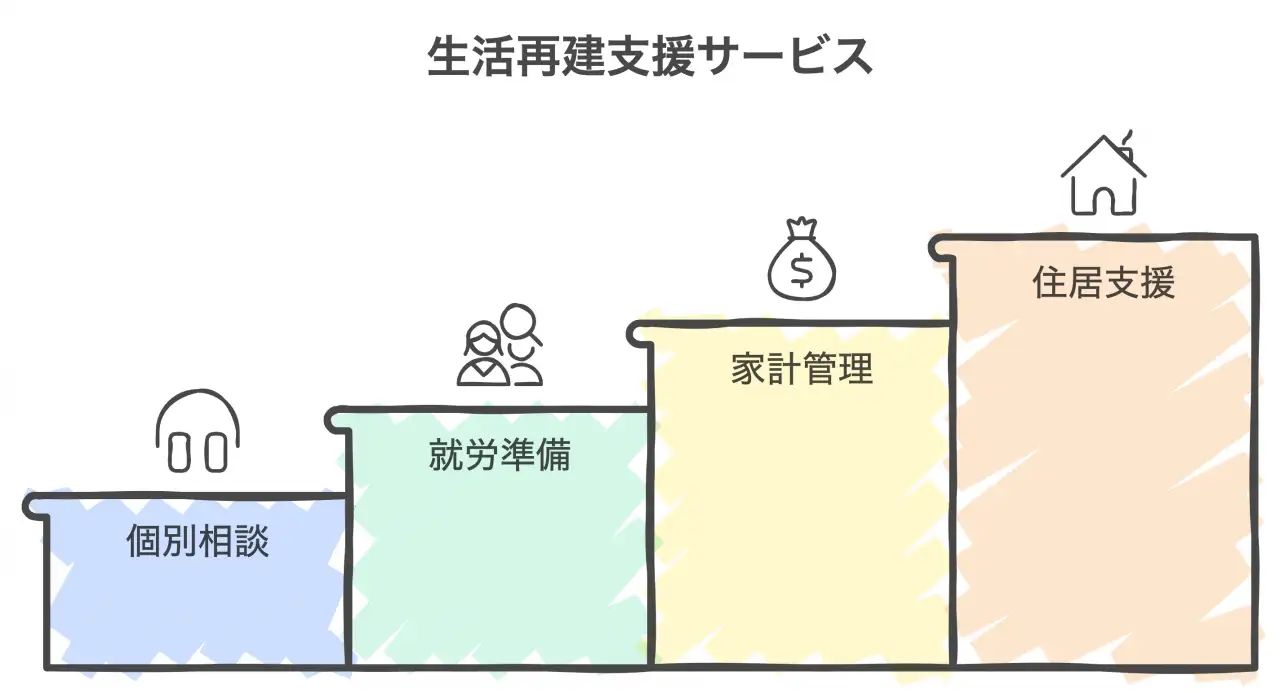

8. 債務整理後の生活再建:石川県の取り組み

再出発を支援する行政サービス

金沢の街を歩いていると、古い町並みと新しい建物が共存している光景をよく目にします。これって、人生の再出発にも通じるものがあるんじゃないかなって思うんです。債務整理後の生活再建も、過去を大切にしながら新しい未来を築いていく...そんな感じかもしれません。

さて、金沢市では債務整理後の生活再建を支援するためにいくつかの取り組みを行っているんです。例えば、金沢市生活支援課では「生活困窮者自立相談支援事業」を実施しています。これ、借金問題だけじゃなくて、仕事や住まいの問題なんかも含めて総合的にサポートしてくれるんです。(出典元:石川県『生活困窮者自立相談支援事業』)

この支援事業、具体的にはこんなことをやってるみたいです:

- 専門の相談員による個別相談

- 就労に向けた準備のサポート

- 家計管理のアドバイス

- 住居確保給付金の支給

特に4番目の住居確保給付金、これ重要だと思うんです。だって、債務整理後って住む場所の確保が大きな課題になりますからね。

地域社会における再スタートの実態

じゃあ、実際に債務整理を経験した人たちは、どんなふうに再スタートを切っているんでしょうか。正直、具体的な統計データはなかなか見つからなかったんです。でも、私が知る限りでは、意外と前向きに再出発している人が多いんですよ。

例えば、私の知り合いに債務整理を経験した人がいるんですが、その人曰く「借金の重荷から解放されて、むしろ生き生きと仕事ができるようになった」んだそうです。もちろん、大変なこともたくさんあったみたいですけどね。

金沢の地域社会って、「おもてなし」の心を大切にする土地柄じゃないですか。だから、債務整理後の人を温かく受け入れる雰囲気があるんじゃないかなって思うんです。実際、地元の中小企業なんかは、そういう人たちの雇用に積極的なところも多いみたいですよ。

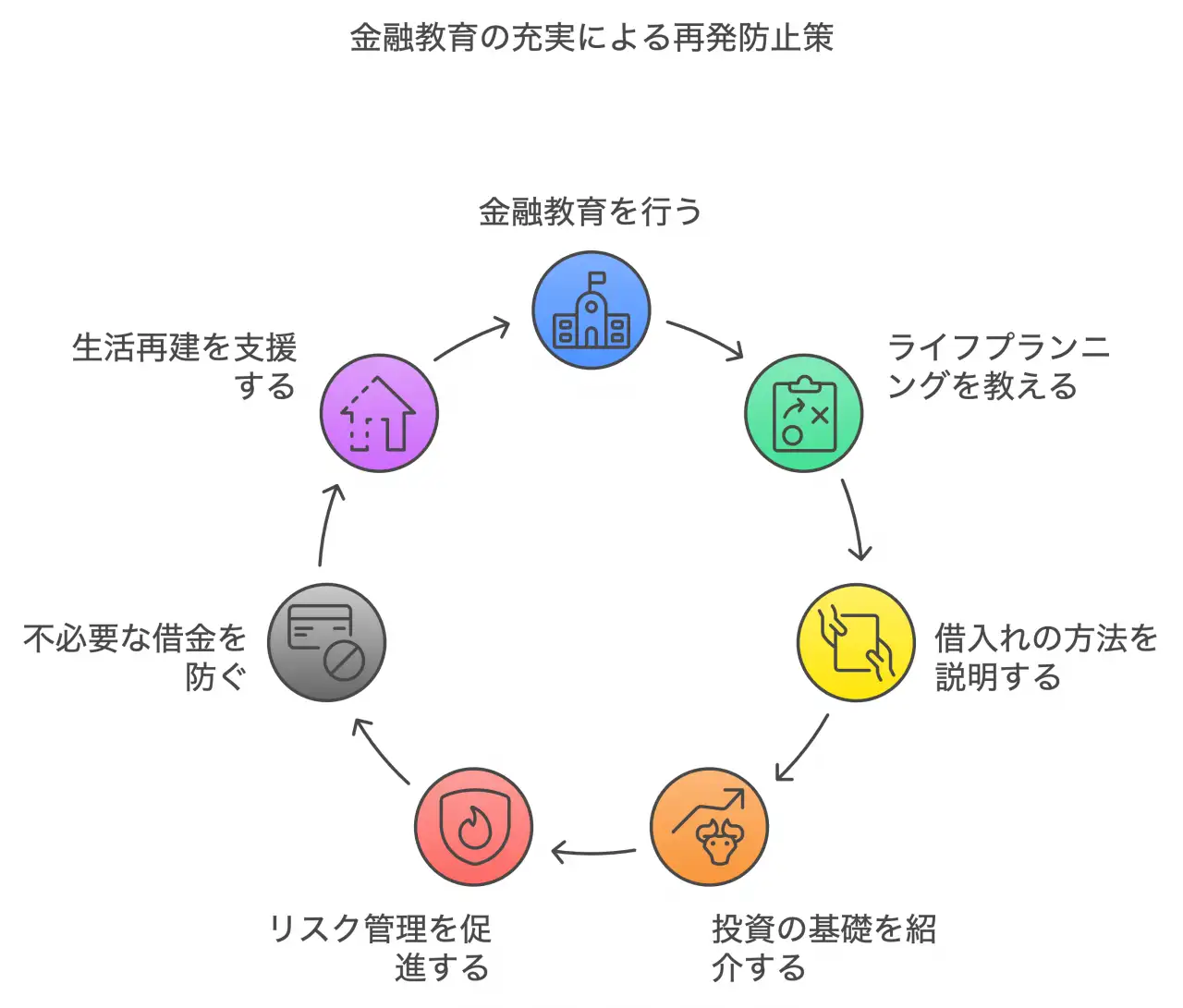

金融教育の充実による再発防止策

でも、やっぱり大事なのは再発防止ですよね。そこで注目したいのが、金融教育の充実です。

北陸財務局金沢財務事務所では、地域の学校や公民館で金融教育の出前講座を行っているんです。これ、債務問題を経験した人だけじゃなくて、若い世代への啓発にもつながるから素晴らしい取り組みだと思います。(出典元:北陸財務局『金融経済教育への取組』)

具体的な内容としては:

- ライフプランニングの重要性

- 適切な借入れの仕方

- 投資やリスク管理の基礎知識

なんかがあるみたいです。こういう教育を受けていれば、きっと不必要な借金に手を出すこともなくなるんじゃないでしょうか。

金沢の街を歩いていると、時々思うんです。この街の伝統と革新のバランス、それって人生の再出発にも通じるものがあるんじゃないかって。過去を大切にしながら、でも新しいことにも挑戦していく。そんな姿勢が、債務整理後の生活再建にも生きてくるんじゃないかな。

金沢の人たちの「おもてなし」の心が、債務整理を経験した人たちの再出発を支える力になる。そう信じて、これからも金沢の街を歩き続けたいと思います。

石川県の債務整理に関する統計データ

地方裁判所別破産件数(平成28年~令和2年)

労働力状態(3区分),男女別人口及び労働力率(15歳以上)石川県(昭和25年~令和2年)

産業(大分類),男女別就業者数及び人口構成比[産業別](15歳以上就業者)石川県(平成17年~令和2年)

石川県の裁判所一覧

ご自身で債務整理を行う場合、自己破産や民事再生はお住いの地域の地方裁判所へ、特定調停は簡易裁判所へお問い合わせください。

| 裁判所名 | 住所 | 電話番号 |

| 金沢地方裁判所 金沢家庭裁判所 金沢簡易裁判所 |

石川県金沢市丸の内7-1(JR金沢駅兼六園口(東口)バスのりば、6番及び7番のりば(全系統)の各のりばから乗車、「兼六園下」停留所下車 | (地方・簡易裁判所) 076-262-3221 (家庭裁判所) 076-221-3111 |

| 金沢地方裁判所 小松支部 金沢家庭裁判所 小松支部 小松簡易裁判所 |

石川県小松市小馬出町11(JR北陸本線小松駅下車徒歩10分) | 0761-22-8541 |

| 金沢地方裁判所 七尾支部 金沢家庭裁判所 七尾支部 七尾簡易裁判所 |

石川県七尾市馬出町ハ部1-2(JR七尾線七尾駅下車徒歩7分) | 0767-52-3135 |

| 金沢地方裁判所 輪島支部 金沢家庭裁判所 輪島支部 輪島簡易裁判所 |

石川県輪島市河井町15部49-2(JR北陸本線金沢駅西口から北陸鉄道能登方面特急・急行バス、輪島特急線乗車、輪島駅前下車徒歩5分(乗車時間約2時間)) | 0768-22-0054 |

| 金沢家庭裁判所 珠洲出張所 珠洲簡易裁判所 |

石川県珠洲市上戸町北方い46-3(JR北陸本線金沢駅西口から北陸鉄道能登方面特急・急行バス、珠洲特急線又は珠洲宇出津特急線乗車、珠洲市役所前下車徒歩5分(乗車時間約2時間30分)) | 0768-82-0218 |

※裁判所の情報は変更される場合があります。最新の情報は各裁判所の公式サイト等でご確認ください。

石川県の法テラス

以下に石川県の法テラスを掲載しています。(正式名称は、日本司法支援センターといいます)

法テラスは国が設立した法的トラブル解決の総合案内所です。

法テラスは2006年に設立された公的機関で、本部(東京)のほか、全国に110の窓口があります(令和2年3月31日現在)。主に、借金問題、離婚問題、相続問題、交通事故などの民事・刑事問題を抱えた人々へのサポートを提供しています。

主たる業務は、無料の法的アドバイスや情報提供、民事法律扶助業務(無料相談や費用の立て替え)、犯罪被害者支援、国選弁護等関連業務、司法過疎対策、受託業務などが含まれます。

読者が一番気になるであろう民事法律扶助制度では、経済的に余裕のない人が対象で、収入や資産が一定額以下であること、解決の見込みがあること、民事法律扶助の趣旨に反しないことの3つの条件を満たす必要があります。

この制度は、無料で法律相談ができ、弁護士費用や司法書士費用の立て替えも可能ですが、返済義務がある点に注意が必要です。無償ではありません。ただし、生活保護受給者は費用の返済が免除される場合があります。しかし、法律相談自体は無料で提供され、多くの人々に法的支援を提供することで、トラブルを抱える人々の力強い味方となっています。

民事法律扶助業務(無料相談や費用の立て替え)、3つの条件

| 条件 | 詳細 |

| 勝訴の見込み | 和解、調停、示談成立等により紛争解決の見込みがあるもの、自己破産の免責見込みがある場合も含む |

| 資力基準 | 月収の目安:単身者 182,000円以下、2人家族 251,000円以下、3人家族 272,000円以下、4人家族 299,000円以下。 家賃、住宅ローン、医療費等の出費がある場合は考慮される |

| 民事法律扶助の趣旨適合 | 報復的感情を満たすだけや宣伝のための利用、権利濫用的な訴訟の場合などは利用できない |

| 施設名・住所 | 日時 | 相談内容 | 相談方法 | 予約方法 |

| 法テラス石川(金沢市丸の内7-36 金沢弁護士会館内) | 毎週火・木曜日 10時から11時30分 | 借金(債務整理)・金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題などの一般相談 |

面談、電話 ※電話相談をご希望の方はお電話でご予約ください。 |

※電話での予約をご希望の方は法テラス石川:0570-078349(受付時間:平日9時から17時)までお電話ください。 |

| 金沢弁護士会・法律相談センター・法律相談センター(金沢市丸の内7番36号 金沢弁護士会) | 毎週月から金曜日 13時から14時40分 | 金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談 | ※電話での予約をご希望の方は法テラス石川:0570-078349(受付時間:平日9時から17時)までお電話ください。 |

| 金沢弁護士会・七尾法律相談センター(七尾市袖ケ江町イ部25番地 七尾市役所本庁1階(待機場所:市民ロビー)) | 毎週木曜日 13時30分から15時10分 | 金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談 | ※電話での予約をご希望の方は法テラス石川:0570-078349(受付時間:平日9時から17時)までお電話ください。 |

| 金沢弁護士会・小松法律相談センター(小松市園町二1 小松商工会議所) | 毎週木曜日 13時から14時40分 | 金銭トラブル(貸金・損害賠償)・離婚(養育費・財産分与)・相続・労働問題など | 面談 | ※電話での予約をご希望の方は法テラス石川:0570-078349(受付時間:平日9時から17時)までお電話ください。 |

※法テラスの情報は変更される場合があります。最新の情報は各法テラスの公式サイト等でご確認ください。

石川県の消費生活センター

以下に石川県の消費生活センターを掲載しています。

消費生活センターは、消費者の権利を守るための相談窓口です。消費者トラブルや消費者被害に遭った場合は、消費生活センターに相談してみましょう。

消費者生活センターの窓口は対象エリアに在住している必要があるので、お住まいの地域の最寄りとなる消費者生活センターに相談してください。

| 施設名 | 住所 | 電話番号 |

| 氷見市消費生活相談窓口 | 〒935-8686 氷見市鞍川1060 | (0766)74-8010 |

| 石川県消費生活支援センター | 〒920-0968 金沢市幸町12-1 | (076)255-2120 |

| 穴水町住民課 | 〒927-8601 鳳珠郡穴水町川島ラの174 | (0768)52-3671 |

| 内灘町住民課 | 〒920-0292 河北郡内灘町字大学1-2-1 | (076)286-6701 |

| 奥能登広域消費生活センター | 〒929-2392 輪島市三井町州衛10部11-1 奥能登行政センター4F | (0768)26-2307 |

| 加賀市消費生活センター | 〒922-8622 加賀市大聖寺南町ニ41 | (0761)72-7857 |

| 金沢市近江町消費生活センター | 〒920-0907 金沢市青草町88番地 近江町いちば館5階 | (076)232-0070 |

| かほく市消費生活センター | 〒929-1195 かほく市宇野気ニ81 | (076)283-7144 |

| 川北町福祉課 | 〒923-1295 能美郡川北町字壱ツ屋196 | (076)277-8388 |

| 小松市消費生活センター | 〒923-8650 小松市小馬出町91 小松市役所内 | (0761)24-8071 |

| 志賀町商工観光課 | 〒925-0198 羽咋郡志賀町末吉千古1-1 | (0767)32-9341 |

| 珠洲市消費生活相談窓口 | 〒927-1295 珠洲市上戸町北方1-6-2 | (0768)82-7760 |

| 津幡町消費生活センター | 〒929-0393 河北郡津幡町字加賀爪ニ3 | (076)288-2104 |

| 中能登町企画課 | 〒929-1792 鹿島郡中能登町末坂9部46 | (0767)74-2806 |

| 七尾市消費生活センター | 〒926-8611 七尾市袖ヶ江町イ部25番地 | (0767)53-1112 |

| 能登町住民課 | 〒927-0492 鳳珠郡能登町字宇出津ト字50-1 | (0768)62-8510 |

| 野々市市消費生活センター | 〒921-8510 野々市市三納一丁目1番地 | (076)227-6054 |

| 能美市消費生活センター | 〒923-1297 能美市来丸町1110 | (0761)58-2248 |

| 羽咋市消費生活センター | 〒925-8501 羽咋市旭町ア200 | (0767)22-5941 |

| 白山市消費生活センター | 〒924-8688 白山市倉光2-1 白山市役所1階 | (076)274-9507 |

| 宝達志水町住民課 | 〒929-1492 羽咋郡宝達志水町子浦そ18-1 | (0767)29-8120 |

| 輪島市市民生活部市民課 | 〒928-8525 輪島市二ッ屋町2字29 | (0768)23-1131 |

全国の債務整理相談先

- 独立行政法人国民生活センター消費者ホットライン188(いやや)

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 一般社団法人全国銀行協会相談室

- 一般社団法人全国住宅ローン救済・任意売却支援協会

独立行政法人国民生活センター消費者ホットライン188(いやや)

消費者ホットライン188は、消費者庁が無料にて債務に関する電話相談をおこなっている相談先です。 全国共通「188(いやや)」の3桁にダイヤルすることで、対象となる消費生活相談窓口を紹介してもらえるため、自身で検索をかけずに最適な相談先情報を得ることができます。 消費者ホットライン188の詳細についてはこちらをご覧ください。

公益財団法人日本クレジットカウンセリング協会 多重債務ほっとライン

多重債務ほっとラインは、内閣府の認定を受けた日本クレジットカウンセリング協会が運営する任意整理・家計の再建の相談を無料でおこなっている機関です。 岩手県内に相談室はありませんが、全国からの相談を受け付けています。

| 電話番号 | .0570-03-1640 |

| 相談時間 | 10:00~12:40,2:00~4:40(月~金) |

| 定休日 | 土日・祝日・年末年始 |

| 公式サイト | 公益財団法人日本クレジットカウンセリング協会 |

全国クレサラ・生活再建問題被害者連絡協議会

全国クレサラ・生活再建問題被害者連絡協議会は、全国のクレジット・サラ金被害の根本解決を目的に活動している団体です。

| 名称 | 全国クレサラ・生活再建問題被害者連絡協議会 |

| 住所 | 大阪府大阪市北区西天満4-11-16 ニュー梅新東ビル7階 |

| 電話番号 | .06-6360-2031 |

| 相談方法 | お近くのクレサラ連絡協議会へ確認 |

| 公式サイト | 全国クレサラ・生活再建問題被害者連絡協議会 |

一般社団法人全国銀行協会相談室

一般社団法人全国銀行協会相談室は銀行からの借入など、銀行との取引により住宅ローンやカードローンの返済が困難な方に向けた相談窓口です。電話による相談だけでなく、訪問面談も受け付けています。面談は東京・大阪が会場となるためご注意ください。

| 名称 | 一般社団法人全国銀行協会相談室 |

| 住所 | 東京都千代田区丸の内1-3-1 |

| 電話番号 | .0570-017-003 |

| アクセス | 日比谷駅 徒歩3分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~17:00(月・火・木) 10:00~12:00,13:00~19:00(水・金) |

| 定休日 | 土日・祝日 |

| 名称 | 一般社団法人全国銀行協会相談室 大阪銀行協会 銀行とりひき相談所 |

| 住所 | 大阪市北区中之島3-6-32 ダイビル本館16階 |

| 電話番号 | .06-6867-9143 |

| アクセス | 京阪電気鉄道中之島線 渡辺橋駅 徒歩4分 |

| 相談方法 | 電話・訪問(要予約) |

| 相談時間 | 10:00~12:00,13:00~16:00(毎週水曜日) |

| 定休日 | 祝日・および銀行の休業日 |

一般社団法人全国住宅ローン救済・任意売却支援協会

一般社団法人全国住宅ローン救済・任意売却支援協会は、住宅ローンに関する債務の相談を受け付けている機関です。給与の低下や離婚での残債、事業に失敗したことでの滞納などを無料にて相談が可能。LINEや電話からの問い合わせにも対応しています。

| 名称 | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

| 住所 | 東京都新宿区西新宿1丁目4-11 |

| 電話番号 | .0120-963-281 |

| 相談方法 | 電話・LINE・メール |

| 相談時間 | 9:00~20:00 |

| 定休日 | 年中無休 |

| 公式サイト | 一般社団法人全国住宅ローン救済・任意売却支援協会 |

債務整理とは

債務整理には大きく4つの方法があり、依頼者の資産、収入や借金状況などでどの手段が適切か異なります。

| 任意整理 |

任意整理は、裁判所を介さずに手続きができる方法です。 |

| 個人再生 |

個人再生は、借金を約1/5まで減額し、減額した分を3年〜5年をかけ分割返済する方法です。 |

| 自己破産 |

自己破産は、財産を清算し債権者に配当を行い、借金をゼロにする方法です。 |

| 特定調停 |

特定調停は、裁判所が間に入り債務者と債権者・利害関係人(保証人など)などの話し合いを仲介し、両者が納得できるような和解を目指すという手続です。 |

債務整理4種の比較表

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| おすすめなケース | ・家族等に内緒で手続きを行いたい場合 ・事務所に何度も足を運べない場合 ・継続した収入があり、借金の元本を3~5年で返済できる場合 |

・定期的な収入があり、借金をしている貸金業者の数や額が多い場合 ・任意整理に応じにくい債権者の場合 ・給与差押など受けている場合 |

・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある場合 ・ギャンブルや浪費による借金でない借金をなくしたい場合 |

・とにかく費用を抑えたい場合 ・時間に余裕がありご自身で全て処理が可能な方 |

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、 柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・ギャンブルや浪費といった借り入れ原因の場合でもほとんど関係なく和解ができる |

・債務減免効果が、任意整理よりも大きい ・給与の差押え等を止められる |

・債務減免効果が、他の債務整理手続きよりも大きい ・無職の方や生活保護受給中の方など、全く返済が不可能な方でも選択できる |

・費用が安い |

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・債務の元金がカットしてもらえることはほとんどない。 |

・一部の会社を除外して手続きすることはできない ・利用するためには一定の上限がある |

・最低限の生活用品を除き、住宅等の財産を失う ・免責決定を受けるまで一定の職業に就けない等の制約がある |

・催促が止まるまで時間がかかる ・平日日中に調停がある ・申立書の作成が煩雑 |

| 減額範囲 | 利息のカット 過払い金の充当、返還 |

80%程度まで減額 | 全額免除 | なし |

| 返済期間 | 原則3年(最長5年) | 原則3年(最長5年) | - | 原則3年(最長5年) |

| 手続き期間 | 3~6ヶ月程度 | 6ヶ月〜1年程度 | 通常管財事件:半年から1年程度 少額管財事件:半年程度 同時廃止事件:3ヶ月から4ヶ月程度 |

3~4ヶ月程度 |

| 手続きの煩雑さ | 弁護士・司法書士にほぼお任せできる | 一部書類を自身で準備 | 一部書類を自身で準備 | 全ての書類を自身で準備 |

| 裁判所の介在 | 無 | 有 | 有 | 有 |

| 対象の債務 | 選択できる | 選択できない | 選択できない | |

| 債務者督促・取立て | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 即日債務整理開始通知(受任通知)でストップ | 裁判所が受理後債権者に申立受理通知書が発送 |

| 弁護士費用 | 5~15万円程度 | 50~80万円程度 | 30〜130万円程度 | - |

| 司法書士費用 | 3〜6万円程度 | 20~30万円程度 | 20万~30万円程度 | - |

| 裁判所に払う費用 | なし | 20万円程度 | 通常管財事件:50万円〜 少額管財事件:20万円〜 同時廃止事件:2万円〜 |

申立手数料500円、予納郵便切手430円分の合計930円/1社の場合 |

| 財産の強制処分 | なし | なし ※ローン返済中の自動車(所有権留保担保付)等は対象 |

される 現金、金融商品(現金99万円までは自由財産) 換価20万円を超える資産、財産等 |

なし |

| 保証人への影響 | 任意整理対象にした債務のみ、保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく | 保証人に請求がいく |

| 周囲に知られる可能性 | ほぼ無し | ほぼ無し | ほぼ無し | ほぼ無し(書類の送達先による) |

| 債務原因による制限 | 制限なし | 制限なし | ギャンブルや浪費は原則NG(免責不可事由) | 制限なし |

| 職業の資格制限 | 無 | 無 | 有 | 無 |

| 事故情報の登録 (ブラックリスト入り) |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

あり:5年 クレジットカードやローンなど審査が難しくなる |

債務整理のFAQ

Q.口座の開設はできなくなるのか?

A.開設できる。

お金を借りること、カードでのお買い物等は一定期間できなくなりますが、銀行口座の開設は債務整理後も債務整理手続き中も

問題なく行うことができます。大手メガバンクやネット銀行関係なく、すべての金融機関において同じです。

Q.クレジットカードは解約されるのか?新規で作れるのか?

A.債務整理を行うと保有カードは解約扱いとなる可能性が高く、新規申込も審査通過が難しくなる。

任意整理の場合は手続きの対象にする債権者を選択することができるので、クレジットカード会社を任意整理の対象から外せばクレジットカードを使い続けることが可能があります。しかし、任意整理を行うと信用情報機関に事故情報として登録され、加盟業者間で共有されます。

カード会社が途上与信を行ったり、カード更新時の審査を行ったりした結果、契約が解除されたり、利用限度額が大幅に減額されたりします。

Q.ローンは組めなくなる?借金をすることができなくなる?

A.一定期間はクレジットカードやローン等の信用取引の審査に通過できなくなる。

債務整理を行うとその事実が信用情報機関、いわゆるブラックリストに事故情報として登録されます。

事故情報は債務整理の方法によって、信用情報機関への登録期間が異なります。

主な信用情報機関と登録期間は以下となります。

| CIC(シーアイシー) | 任意整理・個人再生・自己破産共に5年以内 | 信販会社・クレジットカード会社が加盟している団体 |

| JICC(日本信用情報機構) | 任意整理・個人再生・自己破産共に5年以内 | 消費者金融・クレジットカード会社が加盟している団体 |

| ISC(全国銀行個人信用情報センター) | 任意整理は5年以内自己破産・個人再生は10年以内 | 全国の銀行が加盟している団体 |

Q.賃貸物件から追い出される?賃貸できなくなる?

A.債務整理手続き前に賃貸契約し、居住中のマンション、アパート等から追い出されることはない。

賃貸契約する人の債務整理を理由に、大家や不動産会社が退去を求めてもよいといった法律はないからです。

しかし、賃貸物件を新規契約する際に、信販系の賃貸保証会社が付いている場合は注意が必要です。

住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、

「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性が高くなります。

Q.車や預金などの財産は処分される?

A.ローン返済中の車は没収対象になる可能性が高く、預金は金融機関からローンを利用していなければ口座凍結されない。

ローン返済中の車は、ローン会社が車を処分できるよう車の所有権をローン会社に留める「所有権留保」によって

没収対象になるケースがほとんどです。債務整理を行う前にローンを完済していたり、ローンそのものがなければ

車は債務者のものですので、ローン会社に車を処分されることはありません。

しかし、自己破産を行なった場合は、時価20万円以上の車や住宅は処分対象となります。

預金は金融機関から、銀行カードローンや住宅ローン、自動車ローン等を利用していなければ

口座凍結になりません。

債務整理の対象外の金融機関である場合は、口座凍結される心配は不要です。

Q.会社や家族にバレる?内緒にすることはできる?

A.任意整理は家族や会社にバレることはほとんどないが、個人再生・自己破産はバレてしまう可能性が高い。

任意整理でも100%バレないとは言い切れないです。自分で手続きを行う際に必要書類を集めたり、電話連絡や書類のやりとりの過程で家族にバレる可能性があります。弁護士や司法書士に依頼すれば書類集めや貸金業者とのやり取り等を代行してくれます。

個人再生、自己破産の場合は手続きの性質上、会社や家族にバレてしまう可能性が高いです。

たとえば、会社には退職金証明書を発行する際に用途を説明する必要があり、債務者の配偶者や家族に給与所得者がいる場合、収入を証明できる書類提出を必ず求められます。

Q.就職や転職に影響はある?

A.影響が出る可能性はかなり低い。

面接では債務整理の事実について告げる必要はないので、採用・転職先の企業に知られる可能性は非常に低いです。

ただし、個人再生や自己破産を行うと「官報公告」という機関紙に氏名や住所、個人再生や自己破産を行なった事実が掲載されます。

官報は政府が発行しており、基本的に誰でも閲覧が可能なのでそこからバレてしまい、就職や転職に影響する可能性はあります。

Q.債務整理をすることで会社を解雇される?

A.解雇されない。

債務整理を行うことで解雇されてしまうと心配される方がいらっしゃいますが、債務整理は解雇理由になりません。

債務整理後も引き続き勤務でき、自分から退職を申し出る必要もありません。

ただし、借金問題を抱えていることで発生する周囲の人との金銭トラブルや精神的不調によって仕事上の問題があると

会社側も解雇等を検討せざるをえないでしょう。

Q.国民年金などがもらえなくなる?減額される?

A.もらえなくなったり、減額されたりしない。

国民年金等の公的年金は法律で制度が決まっており、債務整理をしたからといって年金がもらえなくなったり減額される規定はありません。

ただし、年金が金融機関に振り込まれて他の貯金と混ざってしまうと、年金と貯金の区別がつかなくなり、貯金と同様に差し押さえを受けてしまう可能性があります。

Q.パスポートは取得できる?失効する?

A.取得でき、失効もしない。

任意整理や自己破産、個人再生どの債務整理手続きであってもパスポートは取得可能であり、パスポートをすでに持っていても失効しません。

ただし、債務整理中に海外へ行くと、任意整理の和解不成立の要因となり個人再生の計画を立て直すことになる可能性があります。

自己破産の手続き中であれば海外へ行くには裁判所の許可が必要です。(自己破産の手続きの1つである「同時廃止事件」の場合は、居住制限がないため海外に行くことができます)

Q.結婚はできる?

A.債務整理をしても結婚できる

債務整理をしても結婚が制限されることは一切ありません。 自己破産中でも直後でも、結婚は可能です。

Q.戸籍や住民票に記録が残る?

A.残らない。

債務整理を行い信用情報機関に事故情報と登録されても、戸籍や住民票に記録が残ることはありません。

戸籍には自己破産など経済状況に関する記録項目はないため、債務整理後に戸籍謄本や住民票の提出することがあっても、債務整理の事実は記載されません。

Q.税金が減額・免除される?

A.減額されない。

債務整理を行なっても税金等は非免責債権とされているため免責や減額はできません。

Q.選挙権はなくなる?

A.選挙権がなくなることはない。

選挙権は公民権といって、政治に参加する地位や資格に関する権利ですので、選挙権や被選挙権を失うことはありません。