個人の破産と企業の破産ってどう違うの?

こんにちは! 元・タジュウです。

元多重債務者として法的債務整理に関する記事をいくつもお届けしております。そのサブとしてこういった「お金に関するコラム」も。少し哲学的にお金や破産とは何かを見つめ、法的債務整理への理解を深めて頂くのが目的です。

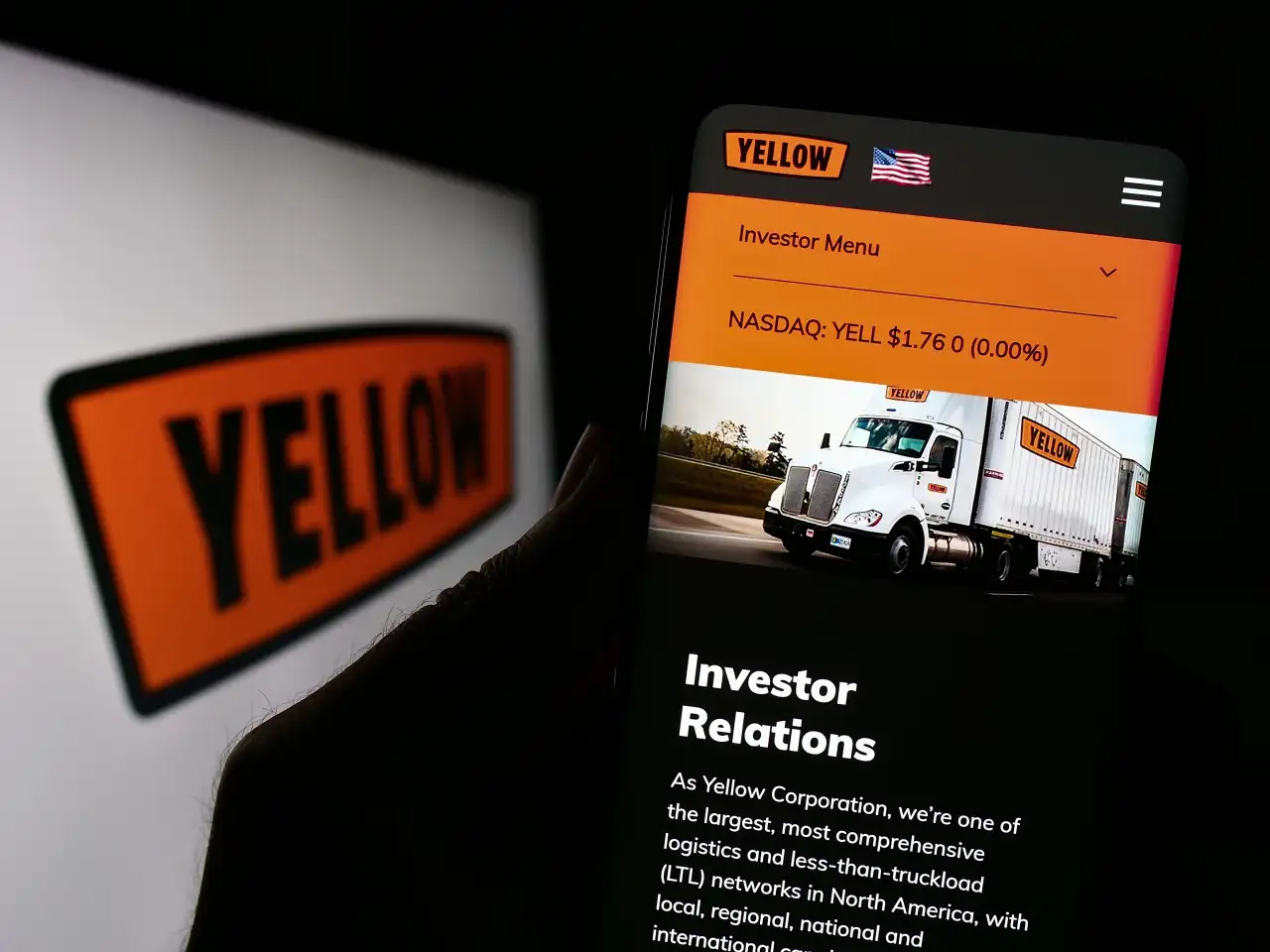

最近、米国でイエロー社という100年近く続いた老舗ロジスティクス会社が法的に倒産しました(日本でいう佐川急便のようなもの?)。諸行無常。ライバル他社がその配送センターの地所やトラック軍団をハゲタカのように奪い合っています。

私の専攻の一つである会計学(監査論)には「継続企業の前提」という概念があります。なんじゃそりゃ? 企業は永遠に続くもの、という前提を置くこと。それ合ってる? イエロー社を見ても永遠に続く会社なんて多分ナイ。無敵と思われたリーマンだって潰れた。大手町の大手(大手 & 大手)だった山一証券も。ちなみに昭和感あり。山一と聞いて何それ? という方は平成子女のはずです。か、令和子女か。令和子女はまだ破産に関する記事を読む年齢ではナイ!

企業は法律の世界では「法人」と呼ばれたりします。会社はある意味の人なのか・・・。さて、我々個々人、本当の人間(法律用語では「自然人」)は永遠に生きるでしょうか? いつか死にます。私も案外年なのでそのうちくたばります。永遠の命を欲した秦の始皇帝も水銀を飲んで却って寿命を縮めています。信長も部下にやられた。家康も長生きしましたが(80ぐらいですが、令和水準だと100歳)、大阪城落城を見てほっとしたのか老衰で逝った。胃癌では? という説も。

法人も自然人もいつか終焉を迎えます。法人は銭足らずで(帳簿上黒字でも)銀行に利子を払えなくなった時点で余命宣告になります。自然人は多重債務では死なないのですが・・・まともな社会生活が送れなくなる。実際の死とは少し違います。

法人や自然人にとってのお金や破産はどういう意味を持つか? こういったことを考え、「対比」して法的債務整理の理解を深めていきたいと思います!

そもそもの定義

元・タジュウは案外アカデミックな人間ですので、他の記事でもそうですが「定義」(そもそもそれって何よ!?)から掘り起こす癖があります。今回もその良い癖が出ております。但しやや自分流の表現で。やや、ですよ。

以下、主にお金の観点で企業と個人についてまず説明してみます。

例として、架空の「可愛らしい天使の人形を作る組織」を挙げております。サービス会社よりメーカーの方が物理的にイメージし易いので。作るモノはクッキーでも何でもいいんですが・・・。資産(バランスシートの左)として

- 製造用の工場

- 在庫(材料。目の部分に入れる黒いビー玉とか)

- 販売に回す完成品(人形)

- 運転資金 & バッファーのキャッシュがある程度

を持っているとします。総額が「簿価」で大体1億円ぐらい(ほとんど工場?)。簡便化したりどんぶり勘定するのもアカデミックの良い癖!

これを賄う(バランスシートの右)のに、半分ぐらいは創業者のオーナーが出資、半分ぐらいは銀行から借りているとします。創業の際に自分の財布から5,000万円出して、残りの5,000万円は取りあえず地元の信用金庫である「ケチケチ信用金庫」と準大手の都市銀行である「ニコニコ銀行」から借りといた、って感じで。2,500万円ずつにしましょう!

あ、あと会社の名前も考えないと。「株式会社 天使の子」としておきます。かなり怪しい。

個人の破産についても語るので、田中タジュさんに再度登場頂きます。ちなみにこの方も架空の人物ですが、他の記事でも登場しているのでお時間のある方は探してみて下さい(ヒント: ニコニコ銀行とセットで登場しています!)。

OLとして会社勤めをしていたが、仕事中に日本酒を飲む癖が元でクビになり現在無職。歌舞伎町のホスト通いで銀行のカードローン・サラ金から総額1,000万円ほどの借金を抱えています。誰かと似てますね!

企業(法人)とは?

ここで「NPO = 非営利団体」と対比して考えてみます。翻って、一般の企業は営利団体です。何が違うか?:

- 企業はお金が目的で事業を行う。

- NPOは事業自体が目的でその遂行にお金が要る。

まず、世の中的にNPOも利益を出してOKなので(配当・税務以外)制度上実は普通の企業とあまり変わりません。但し、上記のように考え方が違う。真逆と言ってもいいです。

「天使の子」社は、企業理念を「独りぼっちで寂しい小学生達にベスト・フレンドを届ける」としています。かなり怪しい。さて、友達がいなくて寂しい子らも、この会社の人形を親に買ってもらってかなり慰められているとします。返答はしないが話しかけてみたり。将来的にはAIマウスを搭載して返答するようにしたいとオーナーは語っています。この算数の問題分かんないだけど、分かる? あたいも算数は嫌いやねん!

ということで社会のお役には立っているのですが、この会社(オーナー)の目的は飽くまで人形を販売してお金を儲けることです。出来る限り多くの利益を出すこと。

一方、同じような人形を孤児の恵まれない子らに教会で無料で配ったり、安く販売しているNPO「神さまの子ら」を考えます。こちらは、人形を届けること自体が目的です。それが目標として一番大事。但しその配る人形を手配するのにお金が要る。お金を出す余裕がある親御さんには買ってもらう。寄付も募る。回れば、儲けは気にしない。

この二社が世に送り出している人形の数が結局大体同じで、採算的にもトントンだとします。すると、表面的な実態はまぁ同じことになります。

お金が最終ゴールか、人形を広めること自体が最終ゴールか、・・・結局どちらでもグルグル回るので「鶏と卵どっちが先よ!?」議論に似ています。が、考え方やスタンスが違う。

少し間接的でしたが、こういう例を挙げると「会社ってそもそも何よ」の答えが少し出た気もします。そうか?

社会のため、人のため、と謳って一応その通りにするが、最終的にはお金・自分のためというのが企業です!

個人(自然人)とは?

お金の観点で、企業 vs. NPOの構図で個人についても考えてみます。

お金の自体が人生の目的なのか? それとも人生の最終目標がありそれを達成するためにお金が(も)必要なのか?

田中タジュさんには、姉のハサさんという方がいます。昭和生まれなので名前は令和っぽくないですが・・・。

ハサさんはお金持ちになること自体を人生の目標と定めています。但し何の才覚もスキルも無いので自分で事業を起こしてお金儲けするなどはムリ。なら「玉の輿」を狙う。そして旦那を分からないように毒殺する・・・か、普通に癌で死んで遺産が転がり込むまで待つかどうかは結婚後に考えるとして、金持ちの男をつかまえるために女を磨く(ジムにも通う)。結局妹と同じようにホスト通いはする(そこでつかまえる)。

一方タジュさんは、「愛」自体を求めています。ハンサムで優しい、素敵な彼氏が欲しい。そして結婚しハッピーエンドへ・・・。そんな夢です。但し普段殿方の方から声が掛かることはまずないので(掛かっても理想からは程遠いショボい男ばかり)、ホストクラブに通う。そのためにカネが要る!

表面上、二人がやっていることは同じです。

お金が最終ゴールか、愛と結婚自体が最終ゴールか、・・・結局どちらでもグルグル回るので「鶏と卵どっちが先よ!?」議論に似ています。が、考え方やスタンスが違う。

ちなみに私の場合。タジュさんと似ていて、キャリアで失敗したやけ酒的な要素もありましたが、一部「もてたい」のもありキャバ通いをしていました。そのためにお金が要る。で、多重債務。動機はむしろ健全?

お金自体が最終目標で良いのか? という点については最初のコラムで考察しておりますので、興味があればそちらも!

ご臨終の時

法人と自然人はどういった時に死ぬのか。案外難しいです。これもお金の観点で考えてみます。

企業のご臨終

ここで小難しい前置きを一つ。企業のオーナー(株主・投資家)は、学会では「残余財産の請求権を持つ者」とされています。何じゃそりゃ? 簡単に言うと、法的には債権者に「先に」貸付の(企業・債権者間で定めた)利子・元本を利益から貰う権利があり、余った分は全部オーナーがぼろ儲け、という感じです。債権者については、本稿ではケチケチ信用金庫やニコニコ銀行です。

企業の死はいつか? これは簡単です。企業はお金のためにあるので、カネの切れ目が死に目。具体的には、ケチケチ信用金庫やニコニコ銀行から借りたお金の利子を到底払いきれない、となったらオワリです。

実際の死に際では、こちらから自殺する場合も向こうから殺しにくる場合もあります。これについては以下で。なお、自殺を思いとどまったり向こうが思いとどまらせたりする場合もあります。これについても以下で。

一応NPOについても。人形を手配するカネが回らなくなったらオワリ。その点は企業と同じ。なら、やっぱりカネか。ただ、「自然死」に近いです(債権者との醜い争いは少なく、自然消滅なので)。

個人のご臨終

自然人にはどうしても物理的な死があるので、こちらは簡単です。癌でも何でも息を引き取ったら普通の意味で死。

では企業と対比してお金の面では? 多重債務者になり、夜逃げして隅田川沿いの乞食になったら死、オワリ? 肉体的には生きていますが、社会的には死んでるかもしれません。

借金苦で自殺したら本当の死になりますが・・・。非常にシリアスですが、私も実際にそれも考えました。しかし法的債務整理の自己破産に救われた、という構図です。

このように、死がどうやって訪れるか、ご臨終に際してのお金の役割に注目すると、同じ「人」と付いていても法人と自然人の差がある程度分かる気もします。

生きるか死ぬか、それが問題だ

シェークスピアです。ちなみにこのフレーズを別の記事でも使っていますので、お時間のある方は探してみて下さい!

やっと企業の破産と再生について語れます。

個人の自己破産と個人再生についてはそれぞれ詳しい記事をご用意しておりますので、是非そちらも!

米国には「連邦倒産法」という枠組みが用意されています。そのうちチャプター7と呼ばれるものが「破産手続」で、チャプター11と呼ばれるものが「民事再生手続」です。米国の仕組みが法的にはグローバル・スタンダードで、日本も同じ感じかと思います。聞いた感じは個人の破産・再生と似ています。実際、似ている部分と異なる部分があるので、企業のソレから解説してみます!

企業の破産

自殺する場合と殺される場合がある、と述べました。これはどういうことか?

コロナで業績好調だった天使の子社。子供達が家に引きこもりがちで、外で友達と遊ぶより天使の人形と時を過ごしたためです・・・。ところが、コロナ解禁になってからは業績が低迷。資金繰りが回らなくなり、債権者二社に利子も払えなくなりました。

ここで、信用金庫も道楽で商売をやってるんではおまへん! と考えたケチケチ信用金庫(ちなみにケチケチ信用金庫は関西の地場企業です)は、本当にこのまま待っていて遅延利子・元本を同社が払ってくれるのか見計らいます。

人形の売れ行きを見て、このままだともう返せないだろう・・・と考えた場合、出来る限り取り返そうとして地方裁判所に信用銀行の方から同社の破産を申し立てます。債権者の二社で優先・劣後(どっちが債権者として返済の優先権を持つか)は同位・平等とします。その場合、裁判所が破産を認めると、今ある資産を競売なりで「売り払って解体」し半分ずつ分配することになります。

簿価(帳簿上の値 = 購入価格)での資産は1億円ですが、同業他社の人形メーカーが工場を時価の3,000万円で買い取ることにしたとします。弱みにつけこんで買い叩いたというか。在庫や完成品は、もう売れないので廃棄。すると1,500万円ずつ信用金庫と銀行で分けて、会社の方はご臨終。と、こうなります。

債権者の方も全額は回収出来なかったので(回収率: 1,500 / 2,500)、息を吹き返すのを待った方が良かったかどうかは判断の分かれる所です。

一方、この破産申請を会社側(オーナー側)からする場合もあります。

実際の世界ですと、この貸付金にオーナーが「個人保証」している場合も多いのですが、ややこしくなるのでこの点は捨象するとします。

オーナーはこう考えました。資金繰りに行き詰って従業員への給与も払えなくなる日が近づいている。一方、放って置くとドンドン事業は棄損し、プロのバンカー連は利子だけはちゃっかり毎月取り立てて行く。ここで断ち切って、裁判所で債権者と折り合いをつけ、本当に手元の現金が利払いで枯渇する前に従業員へ何がしかの退職金を払ってオワリにしたい。で、自分の意思で破産申請し工場を売り払って精算。

どちらからイニシアチブを取るかは別に、企業の破産は本当のご臨終です。

企業の再生

上記に「息を吹き返すのを待つか否か」とあります。債権者側も、1,500万円で我慢するより、金利を大幅に減免して資金繰りを楽にしてやり、もう少しだけ運転資金を融資して(500万円ずつとか)猶予してやる手もあると考えました。

オーナーが、大阪ではダメだが実は淡路島に引きこもりの子がすっごく多く、新市場開拓が見込まれる、と信ぴょう性のある改定事業計画を持ち出したためです。

これを裁判所で合意。

ご臨終かと思われましたが、息を吹き返しました! これが再生。もう緊急治療室レベルでしたが・・・(一度心電図がピーっと直線になって、また波を打ち始めた感じ?)。

個人の破産

お金面から説明すると、コンセプト的には企業の破産 vs. 再生の方が分かりよいです。

さて個人の破産は? 詳しくは破産のまとめの記事を読んで頂きたいのですが・・・個人は破産しても物理的には死にません。

自己破産は、一発で借金を帳消しにし、その代わり手元の財産も全て出来る限り債権者に分配して「ゼロ出発」する、というものです。

生きるか死ぬか、それが問題だ・・・というフレーズからすると、一回死んで蘇るという感じでしょうか。

ハサさんは山積みになるサラ金の督促状がコワくなったので、ホスト通いはきっぱり止める! と裁判所に約束し、生活資金として確保していた50万円の貯金は手放し、500万円チャラにしてもらいました。

個人の再生

さて個人(民事)再生。

こちらは、家などの失いたくない財産がある等の理由で、借金を帳消しにはせず大幅に減免してもらい、その代わり削った残りは分割返済でしっかり返す、というものです。

自己破産と違い、死に体だが一回死なずに何とかそのまま生きていく、という点では再生というワーディングも悪くありません。

タジュさんには愛車があり(BMWで400万円相当)、これを手放したくないので1,000万円を200万円に削ってもらい、当面ホスト通いは止めて警備員になり5年掛けて分割払いすることにしました。返済が終わったらまたホストに行くつもり?

ちなみに私は個人再生を通すために警備員をしていましたが、女性の警備員も案外います! 昭和では考えられない光景ですが・・・。

まとめ

このように、企業の破産・再生と個人の破産・再生を比べると、「死」の定義が違うという点で個人の法的債務整理への理解が深まります。いや、深まるか?

最初のコラムにも述べましたが、個人(自然人)はお金自体が最終目標とは限りません。お金は必要だとしても「最低限必要な手段」と考えた方が健全でしょう。

飲み屋ネタだけではなくもっと真面目な例を一つ。サッカーでJリーグを目指すのは非常に高い年俸のためか? それともサッカー自体を愛し、その世界で名を挙げたいからか? その過程でお金も掛かります(生活費・レッスン料等)が、後者の方が健全でしょう。

こういう言葉があります

自分の愛することを追求せよ。そうすれば他(お金)は自ずと付いてくる。

この逆は? サッカーをお金のためにやって、サッカーの腕や名声も付いてくる。

両方手に入るとしたら表面上は同じですが、考え方・スタンスが違います。是非この言葉通りの人生を。そうすると、借金に縁の無い人生を送れる気がします。今縁のある方はまず法的債務整理を駆使して縁の無い人生を送って下さい。

企業は金が切れたら縁の切れ目なのか死ぬか死に体ですが、人間は金が切れてもそこが終わりではありません。夜逃げや自殺をしなくても法的債務整理があります! 隅田川のほとりにテントを建てる前に、まずは弁護士事務所に駆け込みましょう!!

* 補記

以下、もっとアカデミック(象牙の塔的な)話ですので、頭が痛くなりそうならご放念下さい。

純理論寄りの経済学では、企業の破産と再生は「リソース活用」という点で同じであろうとしています(流通市場に摩擦が無い限り)。

上の例で考えます。破産すると工場が同業者他社の手に渡り有効活用されます。再生の場合は元の企業が使い続けます。なら(社会全体では)同じ。としています。

しかし実際面でどうでしょうか? 工場は同社の持ち味を出した設計になっているはずですので、再生で同社がそのまま使い続けた方が競合が譲り受けて使うより社会全体の効用も高いはずです。

実際米国では、破産がもっと多くても良さそうなのに(まず破産だろうというケースでも)再生から入るケースが思ったより多いです。粘ってみる、ということでしょうか・・・。