借金は借金でも色々あるらしい

皆さん、こんにちは! 元・タジュウです。

多重債務者の方がいかに「法的債務整理」とプロの弁護士 & 司法書士を活用して借金フリーな人生を再スタートするか。そんなテーマで色々な関連記事を執筆させて頂いております。私もそうしたからです。

本稿では借金にはどのようなものがあるか? どれが法的債務整理の対象になるか? そして法的債務整理がどのくらい有効か? という点について考察してみたいと思います。

本稿をお読みになる前に、他の記事も先にお読み頂けると幸いです(特に、法的債務整理の概要と自己破産の詳細)。

この稿では、まず根本的な借金の定義から考えて行きたいと思います。法律とは? 契約とは? 借金とは? 利子とは? そもそも何なのか。私としてはどれも何だか「人為的」な臭いがするなと考えています。

その後、具体的にどのような借金があるのかご紹介します。実は分類が中々難しい! ここでいわゆる「闇金」にも登場頂きます。

その上で法的債務整理がどの借金にどれぐらい有効か、考察してみます。読者諸賢は少なくとも「闇金は手強い」と既に結論付けられていることかと思います!

そもそもそれって何よ

法律って?

私の場合、色々な組織や社会のルール・決まり事を耳にすると「同意した覚えはナイ」と思ってしまいます。ちょっと反社会的な人間。それでも逮捕されて収監されるのがコワいので犯罪を表立って犯したことは御座いません。泥酔しての立ち小便ぐらいは何度もあります。

さて法律はなべて「知っている・守らなければならない」のが前提とされています。でもそんなにいっぱいあっても覚えきれないし、勝手に作らないで欲しいな・・・と思います。再々ですが、同意してないんで!

合衆国憲法ですら、所詮人が恣意的に作ったものさ・・・という感を免れ得ません。

と、こういう考え方をする人間がみじめな多重債務者になって社会生活で大失敗をするのでしょう。反省してももう遅いのですが、分かってます!

ここでルール・法律にも色々ありますので、法的債務整理につながるような伏線で法律とは何だ? と考えてみます。

大雑把に、無敵の強制力(フォース)を持つ神さまのような第三者を考えます。具体的には強大な警察力 = 強制力を擁する国家・裁判所なのですが、この神さまは、

- 自分が創り出した「聖地」で、そこに誰かが三行半を持って駆け込んで来たら魔法を使って解決してくれる。大体そうしてくれるが、機嫌が悪い(助けを求めに来た人があまりに気に入らない)と無視することもある。

- 当事者同士で何か約束していて、一方が明らかに約束を破ったら無理やり守らせるように魔法を使う。

ふぅ。とっても分かり易い。済みません・・・却って分かりにくいか。

具体的には前者が自己破産や個人再生です。後者は任意整理に関係しています。この点については任意整理の詳細で細かく説明しておりますので、ご興味があればそちらを!

-前者-

神さまは、借金漬けで困っている人は反省すれば魔法の力でパッと消してやるという「聖地」をご用意されました。これが自己破産のフィールドです。

-後者-

借金を減らす代わりに残りは返済する、と債権者(金融機関)と債務者が改めて約束しました(任意整理)。でもその約束すら破ったら債権者の方はさすがに神さまに言いつけます。その後、神さまの魔法の力で給与や車を差し押さえます!

この魔法が「効きにくい」ケースがあることの伏線にもなっています。答えを先に言うとお分かりのように闇金です。ダークサイドだから神さまの光のフォースも届きにくい?

この魔法が法律。良し悪しは別。神さまマターなんで人為的かどうかもここでは問わない。

契約って?

神さまネタで、聖書とかで契約という言葉が出てくると神秘的な感じがしてステキです。でも現実社会の契約はそんなにロマンチックなものではありません。

約束、ということがよく言われます。私の卑近な例で。他の記事で赤裸々にカミングアウトしております通り、私はキャバクラにはまって膨大な借金をこさえました。お店のキャストに「また来て指名してくれたら帰るときにチューしてあげる♡」と言われてしてもらえなかったことが何度も。キャバ嬢達の恐ろしい営業手段です。引っかかる方が悪いので生き延びるのに必死のキャバ嬢達が悪いとは申せません。今日は店員さんが見てるから・・・等の言い訳ではぐらかされ、愚かな私はこういった「約束」に何度も引っ掛かり借金地獄に陥りました。

これは約束を何となく破っているのですが、こちらから「約束だぞ!」と怒鳴って無理にチューするのも大人げないので毎回うやむやになります。当人が諦めればそれはそれでヨシ。仕方ないので。嫌われたくないし。

さて本題。「契約」も二者間の約束です。それだけ。但し、チューしなかったら神さまが登場して無理やりチューさせてくれるように持っていきたい。

三日後に人形とビー玉を交換する。これも約束ですし、契約とも言えます。来週こちらはクッキーを届けるが、そちらは100円払うこと。これが契約。

ちなみに契約は「口頭」でも成り立つそうです。でも言った言わないの話になるので(チューしてくれるって言ったよね!とか、100円払うって言ったよね! とか)大抵の場合紙面に落としておきます。こうしてハンコを押したり(日本)、サインしておけば(アメリカ)、約束した証拠になる。

その紙には・・・もし約束を破ったら神さまを登場させる、と最後にサラッと書いておくのが普通です。管轄裁判所、などと難しい法律用語ではいいますが、もし約束を破ったらそこに持ち込んで無理やり解決してもらう、と明記しておくのです。

クッキーをこちらは約束通り届けたのにそちらは100円払わなかった。ここで神さまに言いつけて無理やり払わせてもらう。これが契約。

そうするとどうなるか。もし書面がしっかり残っていて約束を履行しないと神さまが登場すると(逆算して)「分かっているので」大抵守る。神さまが登場するとうるさいので。これが契約の偉大なところ。ビジネス社会は無数の契約で成り立っています。こうして、神さまが実際に登場することは少ないのですが・・・、色々な取引が円滑に実行されて行く・・・。

借金も契約です。ニコニコ銀行が私に100円貸しました。但し書面で「コレコレの利子を付けて、こういったインターバルで、しっかり返すこと。返さないと神さま(裁判所)に言いつける」と交わしています。もちろん現代社会ですので物理的な紙とオンラインの誓約が混ざりますが(「電磁的」にも契約は有効だそうです。つまりメールとかでも口頭よりはまし。証拠が残るので)。

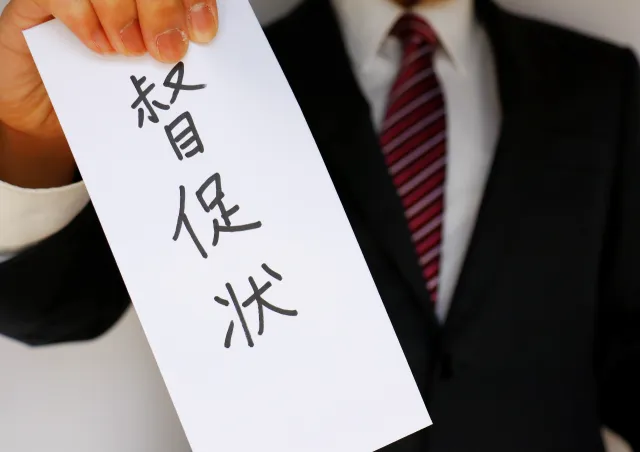

ここで、約束を破って返さないと? まずニコニコ銀行と貸金業界のブラックリストに載り、すぐ返せ! とその紙を盾にしつこく言われ(督促状)・・・そのまま返さないといつかは神さまに持ち込まれます(魔法 = 給与差押命令を出して欲しい)。

一方、約束を破った方から先に神さまに持ち込んでお願いすることも可能で(自己破産等)、そうしましたが・・・。

借金って?

前置きが長くなりましたが、ここら辺から核心へ。

100円あげる。というのと、100円貸したげる。というのは100円ゲットするのと100円を一旦ゲットするが返す約束はしている、という点でかなり違います。

返さなかったら約束を破っているので、貸した方は返せ、返せ! としつこく言う。でも返さない人もいますし、返せない人もいます(往時の私)。

ここで、貸して万一返してくれないと困ります。ニコニコ銀行も道楽で商売をやっているのではないので、この約束をしっかりした書面のある契約という形にしておきます。神さまを「かませておく」、という感じでしょうか。返さなかったら出てくるぞ、と。

100円。キャバ代に使うのかクッキーを買うのか知らんが、使途は任せるので貸してあげよう。但し約束の期日に利子(後述)を付けて分割払いでも返さないと神さまに言いつけますよ、とニコニコ笑いながらサインさせる。これがニコニコ銀行消費者ローンの神髄。

こういった神さまをかませる形でのお金の貸し借りも契約の一つです。借りたら返すのは当たり前でしょ。で、返さなかったら督促するが、それでも返さなかったら神さまが登場するんで・・・。となると、多くの人は何とかやり繰りして返します。給与口座にロックが掛かって会社や奥さんにバレたりするとまずいことになるから!

神さま(裁判所)が出てくるかも、会社にばれるかも・・・と頭によぎるから何とか返す、というのが消費者金融における心理的構造面のビジネスモデル、ある種の「肝」になっています。人間は未来の可能性 = 返さないと第三者が出てきてやばいことが起きる というのをずる賢く逆算して行動を決めます。ここを利用して成り立っているのが表社会の貸金ビジネス。

裁判所等の第三者でなくて、借りた相手自体(当事者)がヤバいから無理してでも返す、というのが裏社会の貸金ビジネス。闇金ですね。後述します。

この第三者である神さまが当事者の一方である債権者に味方したり、他方の債務者にも場合により味方したりするので曲者です。

繰り返しになりますが、借金を返そうとせず契約を破ったら給与差押えで守らせる。これが前者の例。自己破産認可で無理やり帳消しにしてしまう(魔法で、パッと消す)、これが後者の例です。

ちなみに返せなくなった人の一例が私。なるべく返そうとはしていましたが、返せなくなった。言い訳すると、返せるのに返そうとしない人よりはちょっとエラい!

利子って?

賭博漫画のカイジに、闇金多重債務者である登場人物の一人が「その金利って考え方やめろよ!」と叫ぶシーンがありました。私も闇金ではなく「普通の」多重債務者でしたが、キャバ終了後に酔って泣きながら上野公園でそうもらしていたことがあります。

イスラム法では基本、金利って考え方は良くないとされているそうです(実際には別の理由を付けて取りますが)。

100円借りたら、100円返せばいいじゃん。何故それを110円にしないといけない? こういった何故利子が付くか、或いは利子を付けてよいかという理由にはついては学会でも実務会でも長年議論されており、色々な理由(言い訳?)が考え出されています。実は数千年もこの議論は続いているようで・・・。

ここで、企業(ビジネス)のローンにおける利子と個人のローンにおける利子は意味合いが少し違う、と申し上げておきます。個人の法的債務整理に関するこの記事ではどちらかというと後者寄りで。

ニコニコ銀行的には、100円貸して100円返ってくるだけでは商売にならん! だから110円で頼む、ということになります。

そりゃそうだが・・・。10円上乗せする「対価」ってなんなの? とは思います。

まず一般的な意味合いでの利子について。100円貸して110円返すのは10日後だとします(トイチですね)。貸す側が今100円使ってクッキーを買えるのを、10日後まで食べるのを我慢する代償・対価だ、という考え方が一つあります。

商売的には? ニコニコ銀行としては、100円貸して110円返ってくるどころか、50円しか返ってこない、或いは全く返ってこないというリスクを背負っています。具体的な例では私に貸して元本の100円すら戻ってこない。そのリスク = 返さない・返せない可能性の対価が10円だ、という考え方が一つ。法的債務整理的にはコレですね!

だからって高い金利に苦しまされた私としてはイスラム法に賛成したくなりますが・・・貸金ビジネスってのはそういうものだと。

ここで「法定利息」、「過払い利息」について少し。また上述の「法律」が登場します。

基本、約束や契約というものは当事者同士がOKなら内容は自由です。金利についてもお互いがOKと言うなら自由なはず。これが自然です。後で登場しますが、ずっとこういう「自然体」のままでいるのが闇金。

しかしながら、国家としては不当に高い金利で後々苦しむ人が出てくるのを防ぐために、表の貸金ビジネスも成り立つ程度に金利に上限を設定しました。これが法定利息。再々ですが、そんなの関係ねぇ、という自然体の方々もいます。

この法定利息の上限を何%にするか、というのはまさに決めの問題で、人為的な臭いがプンプンします。いずれにせよ債務者側にとっては素晴らしい制度ですが・・・。

さて、過払い利息問題です。一部のサラ金が、法定利息が厳格に定められた後、気付かなかった・対応が遅れたのか、「気付かないフリをしていた」のかどちらかの理由でなお法定利息以上の金利をしばらく取り続けていた、というのがこの社会問題です。

雰囲気的には、ある程度「意図的」だった(シレッとしていた)ところも多いような。そこまで言われないだろう、と甘く見ていたのかもしれませんね。サラ金も道楽じゃないんで!

こうしたことがあった場合、弁護士・司法書士事務所に頼むと調査の上「遡及して(過去に遡って)」過払い分を取り返してくれます。思い当たる方は是非頼んでみて下さい(フィーもさほど高くないはず)。

私の場合、もうただ借金の元本が大きすぎて過払いもクソもなく、個人再生か自己破産で神さまにバッサリやってもらうしかない、という末期患者でしたが・・・。

借金は借金だが

借金は借金です。金を貸りたら利子を付けて返す。そう約束した。約束したら期日に返せ。返せないなら返せとうるさく言う。それでも返さなかったら神さまに登場頂く。か、自分が悪魔になる。この意味で神さまか悪魔以外は根本的に全部同じで、借金は借金なのです。

が、法的債務整理の有効性を研究するため、私なりに分類してみようと思います。分類の切り口は色々ありまして、中々難しい・・・。ここでは表社会・商売寄りか裏社会・パーソナル寄りかで分けてみました。

なお、企業間のローン(コーポレート)ではなく個人のローン(リテール)に絞っております。

表社会・商売寄り

消費者金融

いわゆるサラ金です。最近は明るいコマシャールの影響等もあってか、マイナスイメージは大分減りました。でも昭和の時代にはサラ金と聞くとかなりヒドイことをやっている印象がありました。

これを最初に持ってきたのは、実はリテールの貸金ビジネスとして「一番普通」だからです。

これこれの利子が付くがOKですか? 冷蔵庫等の家電を買おうと車を買おうと自由です。た・だ・し。期限が来たら返してください、というだけです。

実体験しているのである程度詳しくご説明します。なお昭和の世の中と比べて紙ベースよりも機械・ITベースの契約・返済方法に寄ってきている点を先にお断りしておきます。

ポンッと札束を投げ寄こして貸す前に、まず「審査」があります。難しく言うと与信調査、と申しますか。

消費者金融やカードローンを手掛ける銀行は個々人の借金残高を「シェア」する仕組みを構築しています。お互いのために、誰がいくらどれぐらいの金利で借りているという情報を特定の団体にポストして「プール」しているわけです。

申し込みがあると、(まだ)丁寧なスタッフがこの人はいくら他に借金があるかをその団体に紹介して調べます。それに加えて、源泉徴収票(過年度の収入)や給与明細を提出してもらい借金の残高総額と収入を見比べて元本の上限・金利を決定します。

ここで、上記で述べた「返ってこない(一部か全部)」リスクを勘案し、上限と金利を決定します。このポリシーが消費者金融を経営する上での最大のポイントです。最近ではAIを使って統計的に調べている所も多いかもしれませんね。

もう貸してもまず返ってっこない、となると残念ですがお断り、となります。私は最後そう言われて弁護士事務所に駆け込みました。

借金が多い / 収入が低いほど貸出上限は低く、金利は高くなります。リスクが高くなるため。リスクが高すぎて赤信号、つまりまず返ってこないだろうとなると貸しません。道楽じゃないんで!

その後、使途は自由ですが月に一回など「最低この額」は定期的にカードを使って振込返済して下さい、という仕組みになっています。これは元本の一部 + 金利をリボ返済する形。一気に返してもらってもいいし、毎月最低額でもいい。無人ATMのコーナーは渋谷や新宿の怪しいテナントビルにひっそり入っていますが、看板を見て分かります。五反田の無人コーナーによく月一回足を運んでいました(給料日です。その日に返済でスッカラカンになる)。

そうやって「当初の契約」通り毎月最低の額振り込んでくれる限り何も言わない。細く長く返してくれるなら金利の分それもカモ。一気に返してくれてもリスクが無くなり他に回せるのでそれはそれでヨシ。そういったビジネスです。うまいねぇ。

昭和の初期の時代はATMではなく、都度事務所にいって「現ナマ」で計算機を使っている事務員に差し出していたのかもしれません・・・。そうでしょうね。遠隔システムのATMがなくても借金は借金なので実態は同じなのですが・・・。

私の場合、平成の世だったので「専用カード」を与えられました。これで上限まではいつでも引き出してキャバに行けるし、専用ATMで月々のリボ返済も可能。何なら少し手数料葉掛かるもののコンビニのATMでも可能です。消費者金融のスタッフに会うことはありません。審査の際もリモートの「無人契約機」というものでやるので(審査用書類はスキャンして送られます)声を聴いた以外誰と会うこともありませんでした。却って不気味・・・。

で、月々の返済が滞った場合。商売サイドとしてはどうするか。昭和の世ですと、事務所への返済訪問が途切れた際には債権回収担当のお兄さんが(住所を押さえているので)出かけて行って「済みません、今月はどうなさいました?」とか聞いたのかもしれません。ヤクザほどではなくてもちょっと怖モテの人を配置していたかもしれません。嫌な仕事ですね。そういうのが逆に好きな人もいるのか。それで、訪問毎に少しずつ言辞が荒くなっていくのでしょう・・・。「お客さん、うちも道楽で商売やってんじゃないんでね!」みたいな。「遅延利息の条項も入っているんで。次いつ返してくれんの? 一応だけど一回返済が滞ったら耳を揃えて返してくれって請求してもいい、ってことになってんだけどさ!」みたいな。契約を結んでいればまぁ合法なのか。語調を荒げるぐらいは。

平成の世では。令和か。人件費削減もあり、怖モテのお兄さんはほとんど登場しません。怖モテ過ぎると刑事面で違法になるかも(脅迫罪)、という時代でもあり。ここで、滞ったら代わりに「督促状」を送付します。遅れてるんでいついつまでに振り込んで下さい! という丁寧な案内状です。これを何度も無視すると、道楽じゃないんで神さまに持ち込みます。給料でも家でも差し押さえてもらうさ。道楽じゃないんで!

銀行のカードローン・クレジットカードのキャッシング

こちらのカードも数多く財布に忍ばせておりました。

実は、こういった仕組みもサラ金と同じです。全く同じと言っていいでしょう。ただ、母体が「専業」、つまりリテールの貸金ビジネスに特化しているか(サラ金)、他の商売もしていて金融つながりでこれもやっているか(銀行・クレジット会社)、というだけの違いです。

専業じゃないので、無人契約機等は少なく審査の際に銀行の窓口で人に会うこともある、というぐらいが現象面の違いだな、と思いました(最近は無人契約機も揃えてきていますが)。

さてクレジットカードのキャッシング。ショッピングがメインですが、申し込むといわゆる借金も出来るようになっています。クレカについては以下で詳しく。

商売面で、リスク管理は専業の分サラ金の方が秀でているだろう、とは思います。

クレジットカードによるお買い物・月賦

クレカは元々お買い物をして一時立て替えてくれる、というものです。一か月後に一発で返すのか、分割で返すのか、返すタイミングについては色々あります。

これも立て替えてもらって後で返すので借金の一つです。この借金には金利が付いたり付かなかったり。物を売った当事者がその分(手数料 / 金利)を負担することも多い、使う人は借金なのに金利を払わなくってもいいことがある! という賢いビジネスモデルです。

でも金利の有無によらず引落しの指定日に口座残高が不足していると督促状 → 神さまパターンにもつれこむのは同じです。

こちらがメインで、上記のキャッシング機能 = いわゆる借金機能が付いているカードも多い。ショッピングもキャッシングも似たような事前審査があるのはご存じの通りです。

私の場合、ショッピング枠ギリギリまでクレカでキャバのお会計をし一杯になるとキャッシングで現ナマを引き出して現金決済していました。いずれにせよ両方借金ですよ!

目的ローン

ここまでの借金は、基本何を買っても自由というものでした。

一方、これを買う目的で貸してやる、というものもあります。銀行のメインビジネスの一つ、住宅ローンが良い例でしょう。家を買う目的なら貸してあげる。ここで、金利は上記のローンよりはるかに低くなります。何故か? もし返せなかったら家を差押えてしまえばいいので(神さまに言います。この場合は額が大きいので本当に言いつけます!)リスクが低いためです。神さまのこともやんわりと契約書でも謳っているはずです。

こういった借金の分類については、例えばメーカー直で提供される月賦ローン(車や家電)も性質の似た借金と言えるかもしれません。使途が決まっている、ということですね。もちろん、見えない部分で金融会社が絡んでいることも多いでしょう(ファイナンシングの面でタッグアップしている)。

アメリカではカー・エクイティと言って車の場合も住宅ローンと同じように車自体が担保になっていて利子が抑えられている借金が流行っています。

その他の例を。奨学金ローンもこの一種かもしれません。貸すのは学校なのか、国なのか、金融機関なのか、パトロンなのか。学資に「紐付けて」貸すローンです。上記のような担保が無いとリスクが抑えられないのですが、ある意味将来の出世払い(給料によるキャッシュフロー)を担保にしている・・・のでサラ金よりは低い。のか。それか、モラル的に「向学心があって偉い!」からリスクはあっても半分慈善的に低く抑えている。

これが今アメリカで大問題になっています。態度が殊勝だから低利で貸してしまって、将来の出世払いを見込んでいたが結局うまく返せず・・・というケースが多い。アメリカの大学の学資が異常に高い(特にMBAで、私もよく知っています)のもありますね。これを左派のバイデン政権が「帳消し」(自己破産に何だか似てる)にしてやろうとして、アメリカで最高位の神さまである最高裁がそれを逆に蹴った、というような顛末です。今の神さまは顔ぶれ的に右派(自助主義)らしい。借りたもんは自分で働いて何年掛かっても返せ、ということでしょう。

この他にも借金は色々あるでしょうが、法的債務整理の効果を考える上での分類的にはこれぐらいでOKかと思いますので、裏に行きます!

裏社会・パーソナル寄り

家族・友人間での貸し借り

こちらは表と裏の中間ぐらいでしょうか。相応に制度化されているビジネスや金融法制等に縛られない、という意味で裏、或いはパーソナルです。裏、というほど怖くはありませんが(コワさでは次が真打ちです)。

親密な友人や親とでも貸し借りがあればそれは借金です。但しいついつに返すからと口約束だけの場合も多く、これが元で人間関係が崩れることが多いのは皆様ご存じの通りです。

私の友人で、パチンコにはまり口頭の約束で町中からお金を借り、最後返しきれなくなって自殺してしまった、という哀れな方がいます。義理を果たせなかったというメンタル面が原因でしょうが・・・。

もちろん、書面で契約書を交わしても構いません。そうすると相対のローンになります。この場合も神さま登場の可能性について言及していないと(借用書、みたいな題目で名前と金額と拇印ぐらいだけの場合も多いでしょう)裏感が強まります。言及していなくても持ち込んだっていいんですが。

大抵の場合はっきりしていないので神さまが採決をしにくい、という点で裏です。遠山の金さんとか昔のお奉行様の仕事もこういったもめ事の仲裁が多かったと思われます。

闇金

真打ちです。これについて述べたかったためここまで書いた感も。闇金については稿を改めてお届けするかもしれません。

表との違いを。札束を渡して借用書を交わす、までは同じです。書面でもデジタルでも。昭和なら書面。サインとハンコに加えて拇印だったりすると昭和感が強まります。

ヤクザの貸金ビジネスと金融機関のカードローンの違いは?

- 金利が法定金利を超えてやたらと高いことがある。

- 神さまの言うことを聞こうとしない。

前者については「トイチ」という言葉に代表される通りで、ご存じの通りです。逆に、普通の金利より高くしないと規制に縛られず裏でやっている意味が無いので。

さて法的債務整理の点では後者の方が重要かもしれません。表世界の金融機関は裁判所の言うことを聞かないと国家の力で免許剥奪・事業停止といった目に合いかねないので、裁判所命令があれば不服でも聞きます。こいつは自己破産、と言われたらもっと取り返したくてもそれで諦めます。

闇金は「この人の借金は帳消しになった」と裁判所に言われても、そんなの関係ねぇで取り戻しに来ます。定義的にはここが違いでしょう。神さまの光のフォースは闇の世界まで届かないのです!

もちろん、神さまの力に頼らず債権回収しなくてはならないので、家族まで巻き込んだり(子が返せないなら親が返せ!と携帯越しに怒鳴る等)、バットを持ってきて暴力をちらつかせて「返さないと知らないぞ」と脅迫したり、そういった刑事罰の対象になることもやってきます。

このように借金は借金なので明確に闇金を定義することは難しいのですが、神さまが何を言おうと自力で取り返そうとする貸金ビジネスを闇金と呼んでいいでしょう。

対策。まずこれに手を出さないのが先決です(そうだと分かるので)。もし手を出してしまったら「刑事寄り」で弁護士事務所に頼んで交渉の窓口になってもらうしかありません。それでも難しい相手ですが・・・。

裏の人達は何故神さまの力に敢えて頼らないのか? 反社会集団の誇り? それもあるでしょうが、商売としては裁判所を介すると回収に時間・手間が掛かって効率が悪いから、契約違反があったら自分で取り返す、というだけのことでしょう(警察に捕まる危険を冒してネタ銭の「ターンオーバー = 回転率」を上げる)。悪いがある意味賢い。

神さまのフィールド = 法的債務整理の有効範囲

最後にこれです。

自己破産なりを申請する際には、今ある借金を一切合切リスト化して裁判所にまず提出するのが原則です。裏感がある個人間の貸し借りも含め。

一つには、「債権者間の平等」ということが挙げられます。どっちの借金の返済の方が「優先」(逆は劣後)と当事者間ではっきり握っていない限り債権者は皆平等で、債務者の財産を分配する場合は元本比例の按分で返済されます。債権者にとって不平等があってはならん! というのが神さまの考え方。

逆に、もしリストから漏らしたら自己破産が通ってもその分は帳消しの対象になりません。この意味で申請の際は要注意ですね。

ここで、上記の「表」の借金については自己破産が通れば間違いなく帳消しになります。債権者は一切何も言ってきません。神さまの偉大な力です。

さて、裏です。中間の友人や親については裁判所が何を言っても法的債務整理などよく知らないので「貸しは貸しだろ」ってことでまだブツブツ文句を言うことはあるでしょう。ここはいずれにせよナァナァで。

さて真打ちの闇金。闇金についても何であれ自己破産の申請の際にリストに載せ、神さまに(形式上)帳消しにしてもらうことは可能です。但し自己破産が通っても「知らん」とまだ取立てに来る可能性が大です。神さまの言うことを聞かないから闇なので。

闇の世界の対策についてはまた稿を改めて語らせて下さいませ・・・。

一点、対象にならない場合がある借金を。他の裁判で「罰則」的に貸された借金(人の車をバットで壊したので国に罰金と被害者に弁償、等)は対象にならないことがあります。

サマリー

以上、どういった借金があり、何が法的債務整理の対象になり、自己破産の判決が「執行」面で本当に有効になるか、解説して参りました。

判決上帳消しになると、表のものは本当に帳消しになります。一方、裏のものは判決上取り消しになっても事実上消えていない(まだ取立てに来る)場合があります。

光の世界と闇の世界。闇も暴対法等別の枠組みのおかげで大分勢力が弱まっているようですが・・・裏の世界だけはご注意を! いや、表でもギャンブルや飲酒で借金をしてはいかん。