カードローン金利・リボ返済の恐ろしさ「単利と言っておきながらホントは複利なのでは?」

こんにちは、元・タジュウです! 今回は借金漫画の王様「賭博黙示録カイジ」の名言から

いい加減にしろよ、いい加減その・・・金利って考え捨てろよっ・・・!

私が多重債務者だった頃、上野公園で酔っ払いながら何度このセリフを口走ったことか。上野公園でデートしているカップルは怪しい人が独り言を・・・と思ったことでしょう。

本日は商業銀行や消費者金融のカードローンに付く金利の恐ろしさについてご解説したいと思います。具体的には「リボ払い」と呼ばれるものです。

サマリーから。「複利ではなく単利なので、思ったほど金利は高くありません!」と借りてもらえるように謳っていますが、100%ウソではないものの、かなり怪しいです。この点はこの世の誰も公には指摘していないので、金融で人生が破綻した金融学者の知見がこの記事で光ります(いぶし銀のようなサビ色で、鈍く)。

この記事をお読み頂き、まだカードローンに手を出していない方は簡単には手を出さない、法的債務整理を考えている方は「踏み倒す方も悪いが、自己破産や個人再生にそれほど罪悪感を持つ必要はナイ(向こうも、合法だが案外あこぎなことをしている)」と自信を持って頂けると幸いです!

大義名分

イスラムの世界では、「働かずにマネーを貸すだけで利益をゲットしてはならん!」という考え方があり、金利を取ることは禁止されています。カイジの理想がイスラム諸国では既に実現していた?

これは「建前」で、昔はそうだったかも分かりませんが、現代では違います。実際には金利を取っているが、そうではナイと屁理屈をこねる。例を挙げましょう。

ある人が友人に100円貸した。10日後に110円にして返して欲しい(トイチ)。でも金利は取れない。なら、返すのは100円でいい。別の取引で僕は人形屋をやっているので人形を買ってもらいましょう。定価は30円ですが、40円で買って下さい! ちなみにこの貸借と人形の売買は「独立」しております!

建前。理由は何とでも付けられる。

さて、消費者金融に関する法律を一つ

貸金業法: 原則「複利は禁止」とする(当事者間で特に合意があった場合は別)。

だそうです。実際、大手の消費者金融業の大衆向けカードローンは単利ベースでこの決まりをしっかり守っている(合法)。ホントか?

これ実は建前です。実際は複利に「かなり近い」ところがある。この点を以下お示しします。

イスラム社会でも、金利は取っていない! と信じている人も多いでしょう。実は取っていると知ってるがシレッとしている人もかなりいる。消費者金融業界の恐ろしいのは、経営者や従業員のほとんどが単利なのであこぎなことなどしていない! と信じていることです。

単利と複利

この違いをご存じの方は多いと思いますが、念のため。ゴチャゴチャとエクセルの表を張り付けるのは避けます。数式やスプレッドシートを極力避ける金融学者として!

- 単利とは、大本の元本のみに金利が付く借金。金利分には金利は付かない。

- 複利とは、大本の元本に金利が付き、金利分にも金利が付く借金。

これはご存じのはずです。念のため例を。

金利をリセットして計算する「期間」は1年でも1ヵ月でも何でもいいのですが(1期、などともします)、ここではトイチにしたいので10日に。

100円貸し借りした。利子は10日で10%(トイチ)。50日間(5期)は何も返さないとします。

単利なら、10日毎に100円 X 10%で10円ずつ降り積もり、50日後には元本合計150円に!

複利なら、10日経つとまず110円。ここは同じ。ところが、金利を計算するベースが(単利では100円と固定されているのに)110にすり替わり、20日目には100円 X 10% プラス 10円 X 10%で11円降り積もり、121円に。ここで121円にすり替わり・・・50日後には161円に!

そう大した差でもないか? と思われるかもしれませんが、350日(大体一年、35期)も放って置くと、単利のトイチなら100 + 350で450円ですが、金利を上乗せして元本リセットを1期毎に繰り返す複利ですと、2,850円にもなります。単位は面白いので円にしていますが、万円と読み替えると複利の「雪だるま式」がいかに恐ろしいものか分かります。

いわゆる町金、違法な業者は相手が困っているのに付け込んで堂々と複利にしている所も多いです。それで、しばらく放って置く。気が付いたら雪だるまです。

消費者の味方である消費者金融は合法・善意の単利で。ホントか? 合法だろうが、善意か?

「返済の仕組み」が実はこの点を巧妙にマスキングしています。以下解説を続けます。

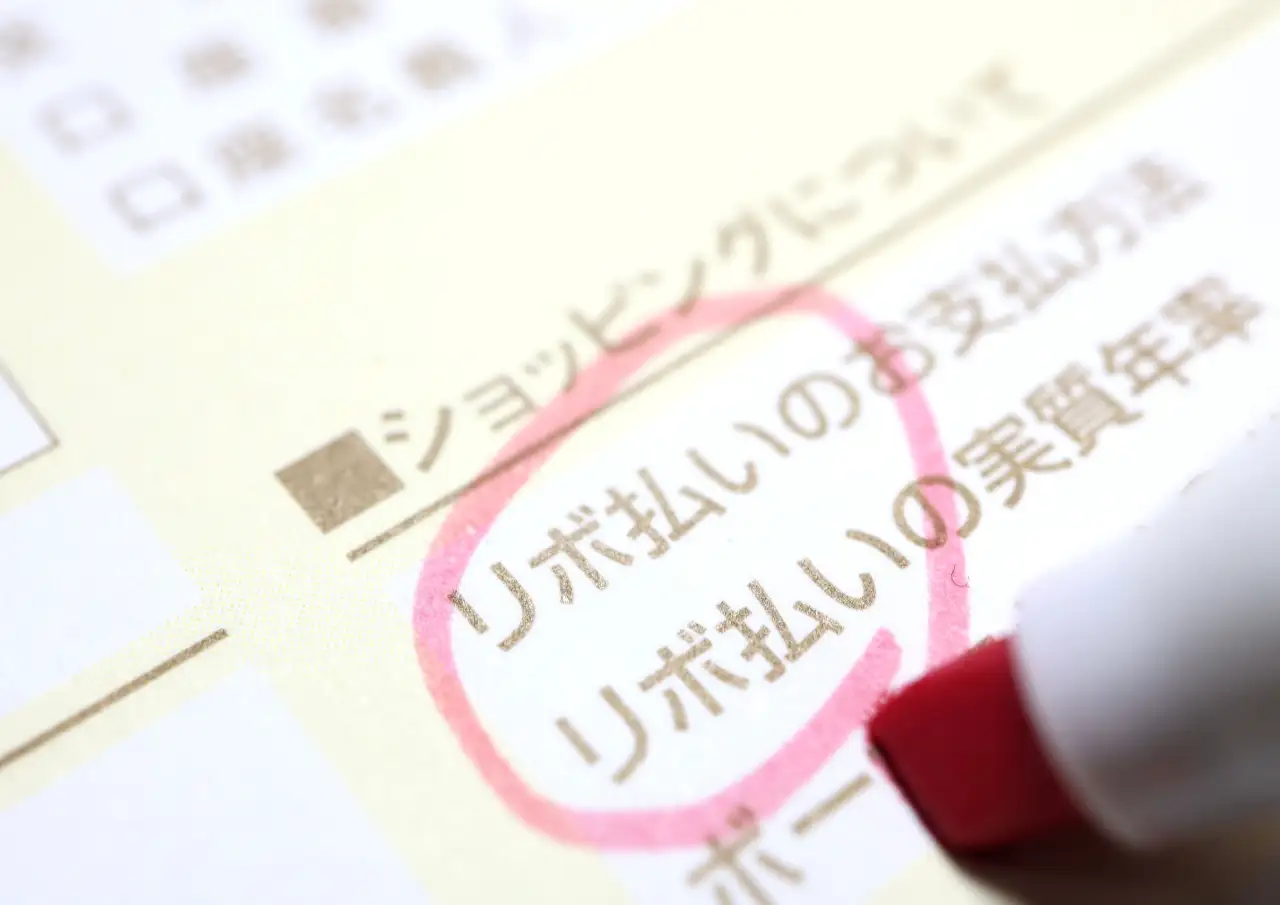

リボ

カタカナ(横文字)なので英語から来ているのか? 日本人は色々省略する癖がありますが、英語から来ています。和製英語ではありません。リボルビング・クレジットが原語で、略してリボ。英語で正式な定義を調べてみました!:

「リボルビング・クレジット」とは、ある(設定された)限度の元本まで借りることが出来、分割返済が可能な仕組みである。毎月金利を加えて(設定された)一定額を返済すれば、限度の枠内で何度でも引き出せる。

だそうです。リボにも色々ありますが、基本はコレで消費者金融の仕組みはなべてコレです。カードでこれが出来ます。便利・・・だから私のような愚かな多重債務者が生まれる。

例を。10万円借りました。金利は年で12%とします。商業銀行のカードローンは大体10%台前半、消費者金融は大体10%後半(その代わり審査がやや通り易い)ですが、月当たりで計算しやすいのでそうしました。単利ですと、月当たり1%になります。

ここで消費者金融の謳い文句について注意点。10万円借りても、月々のお利息はたったの1,000円! だそうです。1%なので。100万円だと1万円なんだが。私のように1,000万円の雪だるまになった人間は10万円。

毎月どれくらい最低返せば良いかは各社の設定次第です。ここでは5,000円とします。

さて、この5,000円がまず金利の1,000円に充てられ、4,000円が元本返済に充てられるとします。元本は9万6000円になる。金利計算も月単位でするとしたら、次の利息は960円でヨイ。

という感じ。リボに色々な種類があるのは、限度・頻度や月額返済額(元本の残りによって変わる or 全額返済まで定額等)の「設定」が色々あるためで基本は全部同じです。この類型の詳細についてはややこしいので割愛します。どれでも同じようなもんだ、と思って下さいませ。

ちなみに、言葉として「リボ」は鉄砲のリボルバーつながりで「グルグル回る」という感じでしょう。うまいネーミングなのか、コワいネーミングなのか。

真実カミング・アウト

ここからが私が見抜いている真実です。じっくりお読み下さい!

くどいですが、少し言い方を変えて復習を

- 単利は、大本の元本にしか金利が付かない。期毎に付いた(払いそびれた)金利は無利息。つまり、金利計算においては「分ける」。

- 複利は、大本の元利と、期毎に付いた(払いそびれた)金利の両方に金利が付く。つまり、金利計算については「混ぜる」。こっちの方が考え方については簡単で、金利が一旦付いたらそれも元本に加えてしまう(カネはカネで色は無く、借金は借金)というものです。

- リボは、月々の最低返済額を一定 = 所与として、そのうち「まず金利に充てます」。残りを元本返済に充てる。で、単利。

仮に複利でリボの場合、単に返済額が一定なだけで同じことです。どっちに先に充てる・当たるという考えはありません。金利と元本が都度ごっちゃになるので。

分けている単利だからこそ、リボという仕組みが効く。

ここで、上の例で考えてみます。

5,000円が全て元本返済に当たるとしたら? 利子の1,000円は単利で無利子なので安心して放っておける。10万円の元本に「先に」20ヵ月充ててもらい、利子が付く分の元本を消してからじっくり無利子で2万円払いたい!

消費者金融としてはそうはさせません。まず利息に充ててもらう。

なら、単利と言いながら複利と同じではないか?

複利では、利子計算上、元本と発生金利という区別はありません(金利もすぐ元本になる)。一方単利では、区別はありますが、金利が残らないなら元本しか残らない。

なら、リボ払いの仕組みでは単利と言いながら実は単利と複利の区別など意味ない。しつこいようですが、金利に金利が付こうと(複利)、付くまい(単利)と、金利が「先に飛ぶ」ようになっているためです。

数理的に計算してみましたが、同じでした。ややこしいのでエクセルは貼りません。

言葉でご解説を。

- 元本10万円で年12% / 月1%(月リセット)の単利

- 元本10万円で年12% / 月1%(月リセット)の複利

の違いを比べてみました。固定の最低返済額は両方5,000円で、先に金利が飛ぶとします。

- 単利の場合。1期後の元本が96,000円。次の利子が960円。5,000円のうち960円に先に当たって、4,040円が元本返済へ。2期後の元本が91,960円。・・・(同様)という感じ。

- 複利の場合。1期後の元本が96,000円。金利は先に払われています(なので、金利の金利はナシ)。なら次の利子が960円。5,000円のうち960円に先に当たって、4,040円が元本返済へ。2期後の元本が91,960円。・・・(同様)という感じ。

同じですね。なので、金利に先に充てるという前提ですと単利と複利の区別は一切ありません。もちろん、金利に全て充てず一部という返済モデルもあるかと思います。その場合は当然複利の方が高くなります。が、概ねの消費者金融はまず金利に充てる、その上で単利というスタンスを取っています。この点に気付いているか?

単利が法律上原則としたら、合法は合法でしょうが・・・。金利計算において「後先」は非常に重要です。金利返済の計算(充当)を先にするなら、そんな法律は実は関係ナイ。鋭い!

悪く言うと、単利と称しながらリボの仕組み上実は複利と同じ、或いは非常に近い面があります。

リボの恐ろしさ

なるべく数式・数字を出さずにご解説するポリシーながら、数字も多少出て来てしまいました。申し訳御座いません。この場合実例の方が分かり易いからです。ちなみに他の記事でもそうですが、なるべく法律の条文を出さない! というポリシーも御座います。

さて、リボが何故「恐ろしいもの」と世上で言われているか。何となくぼんやりしています。

まず、複利が恐ろしいもの、という点は案外知られています。

カードローンはそもそも金利が高いので恐ろしい、とも知られています。

リボ自体は単なる返済方法のメソッドです。それ自体は恐ろしくありません。が、漠然と恐ろしいらしい・・・と。

何故か。良心的なはずの単利で、複利でもないのに何だか返済が進まない、いつまでも借金が残る・・・というのがリボの恐ろしさの正体です。恐ろしい、と明らかに分かっている違法な複利の借金より、良心的なはずの「単利リボ」の方が実はもっと恐ろしいかもしれません。単利ってのは建前なんで。

本当の悪魔は表面上天使に見える。悪魔そのままの悪魔より、天使に見える悪魔(顔はすましているが、心の中で意地悪く笑っている)方がコワい!

消費者金融ビジネスのスタンス

基本スタンス

こう分かった上で、大手消費者金融の「返済に関するご説明」等をHPやYouTubeでチラッと見てみて下さい。天使に見えるが、実は案外悪魔では? と分かるはずです。

返済方法としてはリボを基軸に添えた消費者金融のスタンス、或いは経営方針を元本 & 金利という観点でざっとご説明します。

リボにおいて、「繰り上げ返済(決まった最低限の月額以上に返す)」もアリとしています。毎月これ以上は返してはいけない! などとして長く金利をぼったくろうとはしていません。ここがまたうまい。早く返済してくれたら、それはそれで他に回せる(次の貸付の原資になる)。

いつになったら返し始めてくれるのか分からない不安より、最低毎月いくらはお願いしますと契約上決めておく。すると月々ある程度は取り戻せる。利子が先なので、最低自社にとっての利益になる利子はガッチリ毎月確保出来る。完済が遅ければ遅いで、毎月きっちり払ってくれえさえすれば利子を長く取れるため、それはそれでヨシ。

でも私の意見ですと、利子に充てるのを優先するので、単利と言いながら実は複利と同じ!

天使に見える悪魔です。

アクシデント = 遅延・滞納

単利(合法)です! といいながら実は複利、というのが妙味とは申し上げました。

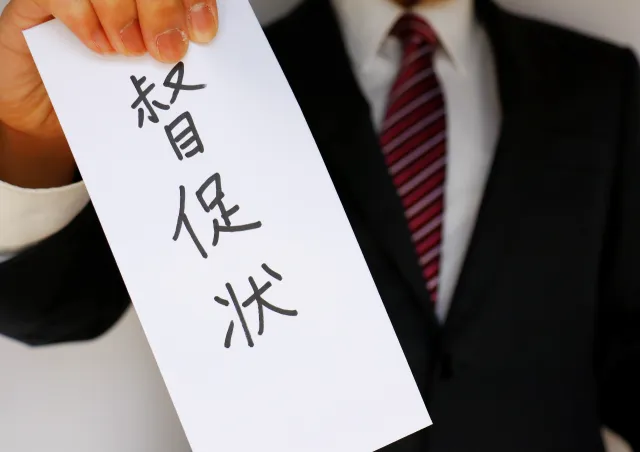

遅延・滞納があった場合はどうか。金利が降り積もっているのに遅延があると単利だと損する。時間が経ってもそちらには金利が付かないため。

そこは大丈夫。月々の返済にモレがあったら罰則の遅滞金利が付く契約条項があったり、早速督促状を送ったりするからです。つまり、債権者としての「モード」が変わります。

債権者の方も負けじと法的債務整理を持ち出してくるかもしれません。そうなったらそのローンについてはそこで一旦仕切り。金利もクソもありません。

つまり、単利だと損するような期間が長く続くことはまずナイ、という仕掛けになっています。当然、金利が降り積もって時間が経つと単利より複利の方が有利です(お示しした通り)。単利主義を貫いても、何かアクシデントがあると自分からバシッと切って対応を変えるか、債権者側からアクションを起こすので、そこでピリオド。そういった「複利だったら良かったな」期間はいずれにしても基本発生しないような仕掛けになっているのです!

天使に見える悪魔です。

まとめ

単利は元本のみに金利が付く。複利は金利にも金利が付く。複利の場合、思ったより降り積もるのが早い!

法律で、基本単利じゃないとダメと決められている。大抵の消費者金融はこの決まりを守っているので合法。

リボはとにかく恐ろしいと言われるが、何故恐ろしいのかはっきりしない。ただ、単利のはずなのに何だか借金が減らないのがコワいとは言われている。

実は、単利と言いながら金利返済の方を消費者金融が優先させているため、複利とほぼ同じであり、だから減るのが遅い!

何故リボが怖いか理由がはっきりした今、カードローンに手を出すのは極力止めましょう!

単利だから安心と信じてもう手を出してしまっており、これを読んで何故本当はコワいものだったか分かったがもう手遅れの方は法的債務整理を! 私の他の記事を読んで下さい。

さて大手消費者金融で働いている経営者や従業員達。ここに書かれていることに気付いている人は非常に少ないはずです。町金ではないので、悪気はないでしょうが・・・。

天使に見える悪魔で、しかも自分が天使だと思っているのが一番コワい、かも!