振り返り

こんばんは! 元タジュウです。私の情けない多重債務者人生録その2を謹んでお届け申し上げます。この稿から法的債務整理のコアに入ってゆきます。

この記事は、同じように多重債務者の方は「自己破産はまず通る」ので是非実行して欲しい! と強くお勧めするものです。そうではナイが、法的債務整理とは? と興味があるだけの方は嘲笑いながら読み進めて下さい。私がかつてカイジのキャラを馬鹿にしていたように・・・。

あらすじ。エリート投資銀行マンを目指す私はあり得ない学歴を擁して大手町に殴り込み。2年も経たないうちに見事に失敗。アル中になり仕事もせず転職を繰り返します。アル中というかキャバ中で、クレジットカード(支払 & キャッシング用)X2 と三菱及びUFJのカード(カードローン用) X2 を心強い相棒に雪だるま式に借金を重ねてゆきます。この時点で10%後半~20%前半台の高い金利が付く借金元本が400万ほど。貸出上限があるのでこれ以上借りられません。月々の最小限の返済もうまく回せません。さらに増やせるか(ネタバレですが、この後増えます)?

二つのブラックリスト

さて話が少し前後しますが、元タジュウの「元」が取れてタジュウに戻ることは可能か? と気になっておられる読者の方もおられるかもしれません。

戻りたくないし、戻ろうとしても事実上無理です。

自己破産をすると前稿で述べた金融機関の「借金残高共有ネットワーク」上でブラックリストされます。こいつには一銭も貸してはならん! と。正確に言うと、法的債務整理に入り各金融機関に弁護士からその旨通知した時点で載ります。7~10年もすると消えるそうですが・・・。

ブラックリストという意味では、自己破産を裁判所が宣告した時点で戸籍的にも(国の法律的にも)自己破産者、禁治産者的な扱い? として載ります。個人情報として漏洩されることはありませんし、これもケースバイケースですが7~10年もすると消えるそうです。逆に、最低その期間は再度自己破産申請をすることは出来ません。

ちょうど元タジュウになった時から7年ほど経っているのでもうそろそろ両方消えているかもしれませんが、組織がイヤで今ではライターになっているので、年収も非常に低く不安定なためそもそもカードを作れません(当時のカードは全て弁護士事務所でハサミを入れられました)。

ということで、一生「元」付きです。残念ながら・・・。

ポイント1

悪いことをすると業界のブラックリストに名前が載るし、一銭も貸してくれない。逆にそのために以後借金を重ねない・重ねられない、という事後的な抑止効果があるかも。

許可して

私の記事においては、「自己破産における免責不許可要件」が大きなテーマの一つになっています。

例を挙げます。例えば、米国MBA留学(特に私学の場合)には多大なお金が掛かります。それを銀行ローンで賄ったとします。その後高給取りになろうと思ったが割のいい仕事は見つからず、学位をとったにも関わらず低い年収に甘んじている。銀行ローンの利子を返すのが精一杯で、そのせいで生活にも支障が出る。キャリア的にはうまく行かなかったが、向学心があったのは確かで学位も取ったし、これまで返せる限りは返した。ただもう生活が苦しいので自己破産させて下さい・・・、と裁判所に申請するとします。これはまず100%通ります。

なお私の場合公立の学校だったので、それでも高かったですが奨学金を一部貰ったこともあり(「優秀」なので。いや、だったので)・・・学費が銀行ローンに振り替わることはありませんでした。裁判所にそう言ってやろうかとも思いましたが、銀行口座の残高明細をチェックされるのでバレます。嘘はつけません。

一方、キャバ通いの飲酒放蕩、パチンコ・競馬等のギャンブル(株式投資含む。法的にこの枠組みではFX等も賭け事扱いとしています)、スポーツカーを数台持つ等の散財は「基本」免責不許可です。ふざけた人間に自己破産なんかさせない。

但し、「基本」です。ここでケース毎に裁判官及び債権者を代表する管財人 = 裁判所に指名される弁護士に大きな裁量権があり、理由によっては許す。つまり、愚かな人間であり飲酒で借財を重ねてしまったが、もう酒はキッパリ止めると誓ってその通りにすれば、まず通ります。私もそれで通り、もうキャバ通いはせず今では普段お酒をたしなみません。

統計データをしっかり調べたわけではありませんが、学費から来たローンの帳消し等まともなケースもあれば、飲酒等による許せないケースもかなりあると思います。それでも自己破産の成功率はほぼ100%です。一方、ギャンブルを止めると言ってやり続けてばれるような、本当にふざけているケースもあるので100%ではありません。多重債務者の方はこれらの点を念頭にさらに読み進めて下さい!

ポイント2(非常に重要)

自己破産には免責不許可要件というものがあり、ふざけた人間は基本許さない仕組みだが、ほとんどの場合実際には許す。なので多重債務があるなら使わない手はナイ。

大台突入

日本一流大学卒 > サービス業 > 米国一流校留学(修士) > 監査法人でM&Aアドバイザー、とエリート街道を突っ走った私。

その後、> 証券会社でヒラ扱い / 仕事しないアル中化 / 借金開始 > メーカーへ転職 / 仕事しないキャバ中のまま / カード4枚で借金の雪だるま と奈落の底へ転落する私。

そのメーカーから退職勧告が出たので、また転職活動を。この頃になると既に年を取っており、日本で嫌がる「転職回数多すぎ」が理由で簡単には見つかりません。それでも3ヵ国語を流暢に操る猛者ですので、グローバル展開を考えているIT会社が係長レベルで拾ってくれました。これが私のサラリーマン人生最後です。その後、また仕事をせず同じようにアル中社員として嫌われ、またぞろ転職活動をすることになりますが、もうどこも拾ってくれませんでした(泣)。

この頃になると、退社後でなく勤務時間中も近くのキャバに行くようになります。営業で外出、等の適当な理由を付けて。実際には営業なんかしてませんが・・・。

返済カレンダーを見ると、赤のチェック印が増えています。この日にこのカードの部分返済があるので、こっちのカードで一旦借りてそっちを抑えておいて、この日が待ちに待った給与日で、給与も転職する度に段々下がってるな・・・という感じです。

さて、カードローンには都銀のものといわゆる消費者金融のものがありますが、銀行は個人ローンが本業ではないため、リスクを取るのを嫌がります。カードを増やすためにりそなに行ったりしたのですが、例の裏リストを見て残念ですが・・・と理由を言わずに断られます。

ここでサラ金に手を出します。最終的にアコムともう一つで二社ぐらいはカードを作ったような。審査プロセスとしては、銀行では窓口で対面の審査があるのに対し本業なので「無人審査ブース」という声だけが聞こえるブースで審査。最短二時間!とか謳っていましたが、私の場合何故か何時間も待たされます。通るかな・・・と不安感があり、まだかよ!とか遠隔通信越しに切れたり。結果、通りました。上限は157万円だか何だかの中途半端な額で、金利は20%中盤ぐらい、とかなり上がっています。たちの悪い多重債務者だと分かっているが、ギリOKにしたという所でしょうか。債権取立ても本業なので銀行系より慣れており手腕が上のはずなので、債権者同士で優先順位が同位ならうまく先に給与口座を抑えてやれと考えたのかもしれません。

さらに、会社から経費精算用の「コーポレート・カード」というクレジットカードも渡されており、自身のクレジットカード X2 以外にこちらも使ってキャバの支払いに充てます。残念ながらこのカードにはキャッシング機能はありません(決済のみ)。会社のシステムで引落とし管理をするので、バレないかと汗ヒヤヒヤです。もちろん、どれかのカードでデフォルトして給与口座に手が伸びたらバレます。というか、もうアル中で仕事中に飲んでるのはバレてる!

最終的に、クレジットカード X3 & カードローン用カード X4 でクレジットカードの未決済分を含めて「大台」 = 借金残高1,000万円超に乗ります。トランプも借金王ですが、彼には不動産や賃貸収入がある。私にはか細い月々の給与しかない!

そろそろ恐怖のデフォルト = 債務不履行の近づいてくる足音が・・・。会社の方も、日本企業なのでクビにはしませんが、はよ自分から辞めてほしい雰囲気満々です。

もう回しきれない! となって最後の頼みの綱で三井のカードとサラ金もう一社に打診しましたが、お断りを食いました。

ポイント3

給与との見合いで、借金が積み重なりすぎるともうどこも貸してくれない。

他にどこなら貸してくれるか? キャバで彼女を作っていたら、少し貸してくれるかもしれません。でも2万円ぐらいでしょう。彼女いないし。後はヤクザ絡みの町金、トイチの悪質なアンダーグラウンド借金です。これは臆病者でコワいので避けました。

さて、銀行や消費者金融は法の枠組みに則った株式会社ですので、法的債務整理で裁判所命令があれば言うことを聞きます。債務回収失敗の可能性(デフォルト率)もある程度考えて経営をしてることもあり。

枠組みの外にあるウシジマ系の闇金融はどうか? こちらも、或いはキャバ嬢や友人に借りた借金も、自己破産申請の中にリストアップして帳消しの対象にしてもらうことは出来ます。が、ヤクザの場合法律で帳消しにされようとそんなことはお構いなくバットを抱えて家まで取立てに来ますので、町金だけは避けましょう。現金が無かったらPC等換金出来るものを持って行ってしまいます。いや、サラ金だって余程の理由が無い限り遠慮した方がいいのですが・・・。こうして、カイジの世界に踏み込むのは寸前で思いとどまったタジュウ。

ポイント4

法的債務整理も裏の世界では役に立たない。

自己破産の効力が及ばない借金、という話が出ましたのでこれについてもう少し。ヤクザから借りたお金の場合、裁判所が法的に無効と仮に宣言しても「実際上」は無効になりません。一方、他の裁判で命じられた賠償金等(器物破損等による)には法的にも自己破産の効力が及ばない = 無効にしてもらえない場合があるようです。

ハルマゲドン

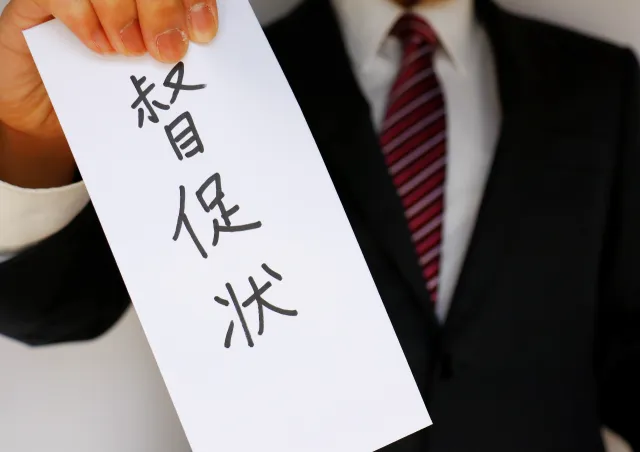

もう追加のカードは手に入らないタジュウ。夜キャバに行って上野のカプセルホテルで寝て(金無いのにこんな無駄使いも)、朝。11:00ぐらいなので既に無断欠勤状態。無断遅刻には少なくともなっています。クレジットカードのキャッシング枠最後の残りでコンビニATMで5万円を引き出すタジュウ。一方、今日がみずほに月々の年貢を納める日です。ちなみに借金残高 X 一定割合 + 利子を納めることになっているので、残高が増えると毎月の年貢も増えます! 納めないとデフォルトということで督促状がそのうち届き、それも無視してると裁判所の「令状(?)」か何かを取って給与口座が差し押さえられます。

ちなみにこの時点で有休消化後の一ヶ月後ぐらいに退職します(辞めろとうるさいので)、と会社に伝えてあり多重債務者 & プーの日も近付いてる!

ここで意思決定が必要: みずほに納めて少しでも終末の日を引き延ばすか、朝キャバに行っちゃうか。いや、時間的に昼キャバか。

行っちゃいました。昼キャバ。飲んでいると麻痺してきて、俺は世界トップ校のMBAホルダーなんだ! とか自分でも意気揚々とし、女の子の方も一応客なんでスゴイね~とか褒めてくれます。でも、五万円で居れるのはせいぜい3時間。その後悪酔いしてきて最悪の気分になります。店を出て「これで終わった」と思い、また上野公園に行ってコンビニで買ったビールを飲みながら思いっきり泣きました。悔しいやら情けないやらで。最初にクレジットカードを使い始めてから、大台に乗せてもう弾切れという状態になるまでに8年弱の月日が経っています。多重債務者歴(キャリア?仕事のキャリアを積まずに何をしているんだと)としては6年ぐらいでしょうか。8年間失うだけで何もしていない。

心理状態を振り返って、何故その場でみずほに振り込まずに昼キャバをやってしまったのでしょうか? もうプー目前なのでデフォルトは時間の問題。ならいいや、って感じ?

ひらめき

さてどうするか。まず取り立てから逃げ回るよりは自殺の方がいいか、とは何度も考えました。でもコワくて出来ません。言葉が通じるアメリカやタイに逃亡するのも手。ですが、パスポートはまだ有効なものの行ってそう簡単に仕事が見つかるものではない。そもそも旅費がナイ。

ここで私は経済学や会計・金融が専攻なので、企業の財務は分かっても自分の財務は管理出来ない愚か者、と自嘲しました。一方、専攻のせいかふとひらめきが。企業には破産や再生がある(米国のChapter 7 / 11というものが念頭にありました)。そういえば、個人にもそういった枠組みはある!

ここで早速ネット喫茶へ行って(会社行けよ)エロ画像を見ながら自己破産についてさっと調べてみました。法律も全般に案外強いので、専門的な内容を読んでも言ってることはすぐ分かります。ここである単語を見て、イヤな予感が・・・。そう、「免責不許可要件」です。

手続きが複雑そうなので、さほど高そうでもなく(最後の給料で賄えそう)毎日弁護士事務所の訪問を始めます(会社行けよ)。まず大手から。アディーレなど法的債務整理に強いとされている事務所から訪れています。ここでは、まず借金と収支の情報、つまり月々何に支出されるか、ということをヒアリングされます。で、当然話題として出るのが「免責不許可要件」。それでも通る場合が多いのですが・・・と気まずい感じで説明されます。一応「ど真ん中」ですね・・・、とか。

法的債務処理が救済のためにある、と言ってもそんな甘くはナイよね、と思いました。

最後、もう督促状が届きそうなので、日本橋にあるとある小さな法的債務処理を専門にしている弁護士事務所に依頼しました。親身そうだったのと、大学が同じだったこともあり。

まず事務所と委任契約を交わします。料金はある意味の成功報酬で後払い。大抵の顧客は金が一銭もナイと分かっているので、後払いで分割OKといったシステムになっています。ここら辺も気を使っているような。この点については次の稿で。総額30万円弱と、大手よりも安めです。そしてカードをその場で全部渡してハサミが入ります。

任意整理では金利カットが精一杯で、借金の額も個人にしてはかなりのものなので、そちらは無し。特定調停の話は出ませんでした。ここで、自己破産 or 民事再生の選択を迫られますが、まず法的債務整理に入った、と弁護士からバラバラになったカードと共に各金融機関に書面で通知してもらいます。コーポレート・カードについては少しタイミングをずらして退職してから送ってもらいました。

すると、魔法のようにまずクレジットカード会社からの引落額の通知が来なくなりました!

もちろん、これでキャバにもう行けないのは手痛いですが(まだ言うか)・・・。

つづく

シリーズ他記事はこちら