敵を知り、己を知れば百戦危うからず? 消費者金融のビジネスモデル

こんにちは! 元・タジュウです。元多重債務者としての「実戦経験」から現多重債務者の方に少しでもお役に立てるよう、法的債務整理について色々とご解説させて頂いております。

「実戦」(本当は実践?)と書きましたが、法的債務整理を戦いと見ているのか? いわゆる戦いではありませんが、相手(債権者)がいるので勝負事という側面も御座います。

元・タジュウは金融で失敗した金融学者ですが言語学者でもありまして、中国語は喋れないものの「漢文」を器用に読みこなせたりします。愛読書の一つが「孫子」。あまりボリュームもないので、原文で何度か読んだことがあります。戦略・戦術指南の書としてはやや抽象的なところがありますが、名著。米国でも、「競争戦略」という観点でビジネス書の一つとして大変人気があるそうです。

孫子の骨子は何か。「必要が無かったら戦うな(消耗するだけ)」というのが最大のテーマです。戦いに関する指南書なのに戦うな、とのたまう。ここがスゴイ! その上で、どうしても戦う必要があったら「諜報」が一番大切で、相手を調べ上げてから一番被害が少ないやり方で最小限の戦いをしろ、と言っています。

敵を知り、己を知れば百戦危うからず。

ビジネス的にはどうか? 同じ業界で競合と争ってお互いに消耗するより、ニッチなポジションを築いて消耗戦を避けるのが一番賢い。どうしてもぶつかるなら、競合の強み・弱みと自社の強み・弱みを徹底的に調べ上げてうまく戦え。という感じ? ビジネス書の大御所(でも実務経験が無い)マイケル・ポーターも同じようなことを言っていますが、「まずは戦わない方法を考えろ」と大上段で言ってる点で孫子の方が深いかもしれません・・・。

敵を知り、己を知れば百戦危うからず。

うん。この言葉は有名で、真実味があります。これには続きがあり、敵を知っていても己を知らなければオッズは五分、逆も五分、両方知らなければ敗北必至。だとか。

知ってたって実力が無いとどんなフィールドでも勝てないんでは? とは思いますが。でも実力はある程度お互いにあるという前提で。ちなみに上杉謙信と武田信玄のように、本当に実力がある者同士が相手を調べつくた上でぶつかるとどうなるか? 単に引き分けが続いてお互いに消耗するだけ。その間に軍事的には弱小の織田家に中央をさらわれてしまう。ウクライナも名将同士なんで何だか似たとこあります。

敵を知り、己を知れば百戦危うからず(くどい)。

法的債務整理的にはどうか? まず戦わないのがベスト。つまり借金を抱え込まないこと。法的債務整理などに頼る必要が無い人生を送ること。でも私のような愚か者は抱え込んでしまった! なら、冷静にどうするか。孫子的には、まず相手を知ること。法的債務整理の「相手」には裁判所と管財人、そして債権者がいます。いわゆる「敵」かは分かりませんが、「相手」ではある。

前置きが長くなりましたが、消費者金融(普通の多重債務者にとって相手 = 債権者になる可能性が最も高い金融機関)のビジネスモデルを、相手を知っておくべしということで平易にご解説したく存じます。相手としての管財人については知りたい方は自己破産についてまとめた別の記事がありますのでそちらを!

サラ金って?

うるさいが定義

まずいつも通り定義から。貸金ビジネスにも色々な業態があります。借金の類型についてまとめた記事も御座いますので、借金そのものについて知り尽くしたい方はそちらを! トランプ氏は「俺は借金王だ」と言っていました。そんな王様になりたくない。

数ある貸金業のうち、「クイーン・クラス」がこの消費者金融、通称サラ金(サラリーマン金融の略)。違法ではないんですが、利子が高いので何だか昭和の頃から悪名高い。

アコムなどのいわゆるサラ金は「専業」です。つまり、基本消費者金融だけを手掛けている(特化)。一方、三菱UFJ等のいわゆる商業銀行も「ラインアップの一つ」として消費者金融も手掛けています(ビジネスローンや住宅ローンの他に)。とにかく金利が高いので案外儲かり、参入障壁も資金力さえあればそう高くないので、競争の厳しい業界になりつつあるようです!

ちなみに、全世界的な動向ですが金融業界は「分業」していたのが何でもやるので投資銀行だか商業銀行だか何だか区別が付かなくなってきているという傾向があります。つまり、IPOやM&Aの仲介をメインビジネスにしていたウォールストリートの投資銀行も普通のビジネスローンやサラ金に手を出したり、逆にいわゆる銀行もM&Aもやったりと。アメリカでは昔は法的に利害相反を食い止める目的で「分離」(認可面で、あんたはコレ、あんたはソレという感じ)していたんですが、もう何にどう参入してもよろしい! というゴチャ状態が現出しています。日本もそんな傾向が。投資銀行が消費者金融を買収子会社として持ち、法規制に引っ掛からない程度に事実上サラ金もやる、とか。

前置きがまた長くなりました。サラ金の定義を。消費者相手のビジネスとしては、商業銀行の十八番である住宅ローンと比べると分かり易い。

金を庶民に貸してやる。使途は自由。但し金利はかなり高い。定めた期限に分割返済でも一括でも利子を付けて返してくれればお客様として丁重に遇する。

これです。何故金利が高いのか? 住宅ローンと違い「担保」が無いためです。住宅ローンは使途が決まっている。多額のお金を住宅ローンとして借りてキャバクラやパチンコで散財するのは許さない。家の購入と「セット」で比較的低利で貸してやる。但し返せなかったらその家を貰う。売り払って回収すれば取り返せるので(手間だが)、金利は低い。商業銀行のリテール・ビジネスはこれが柱の一つでしょう。低利の預金で原資をプールし、それを束にして貸す。でも担保を抑えているので低利でも良い(逆に高利にすると借り手が敬遠する)。ウィン・ウィンの美しいモデルです。

消費者金融もある意味ウィン・ウィンでしょう。担保無くても貸してやる。キャバクラでもパチンコでも競馬でも何に使ってもいい。その代わり金利は少し高いですよ・・・。

ちなみに、いわゆる銀行の「原資」は預金ですが、専業の消費者金融は? 元々町の貸金屋さんから始まって巨大化した消費者金融もあります(武富士とか?)。オーナー = 創業者の出資分とその儲けがまず原資。自己資本ですね。預金は法的規制があり基本集められない(「ノンバンク」とはこのことを指します)ので、規模を拡大したければ上場したり、大口投資家を誘って原資を積む(レバレッジ)。こちらは株式の場合も債券の場合もあるでしょう。バランスシートの右側(資金調達)の話で、ちょっとややこしいのでこの点で??という方はご放念を。

事業の全体像: グルグル回るプロセス

与信審査 > 契約 / 貸付 > 回収、ということのプロセスをグルグル複数同時に回すのが消費者金融です。高金利で貸して「なるべく」しっかり回収してそれを原資に足していき、またカモに貸す。

当たり前でお分かりかと思いますが、こちらを少し解説。

与信審査、とは? 新規に借りたいという顧客、或いは既存顧客(もう借りている)の融資枠拡大要請に対し、「どのぐらいまで貸せるか」を審査する工程です。

逆に経営リスクは? 担保(ストック)はナイので、返せなくなったらそこでポシャです。これが経営リスク。ある程度返済不可能になる割合も見込んだ上で「ローンのポートフォリオ(庶民債務者の束)」として経営していますが、この債務不履行(デフォルト)率が全体のポートフォリオに対し高くなると倒産危機に至ります。平易な例で言うと、100人に100万円づつぐらい貸していて1人や2人ぐらい踏み倒されても残りの99人からぶったくる利子でカバー出来るが、これが4人や5人になってくると黄色信号、という感じです。

その返してくれる目当ては何か。担保を取らないのでお客様の収入(フロー)です。このため、現在どれくらいの借金があるか(他社含め)と現在の収入をしっかり調べる。後者については給与明細や源泉徴収票から。このお客様の将来の収入がある意味担保になっているとも言えます。が、マンションのような「ブツ」の担保より心もとない。クビになるかもしれませんね? だから金利が高い。高くする大義名分がある、と言うのか。既に借金がかなりあったりして債務不履行リスクが高いほど貸付枠は低く / 金利は高くなります(逆も然り)。

ケーススタディ

商業銀行の消費者金融部門も大体同じようなことをやっています(こちらは似ているということで割愛)。ここで、架空のサラ金会社を考えて「その内部でどう蠢いているか」ケーススタディをやってみたいと思います。

殿様ファイナンス

- アコムほどではないが急成長中の「準大手」(未上場)

- 東京の新宿や渋谷が主戦場で、山手線の左半分に支店や無人機コーナーをいくつも抱える。本社は何故か新橋。

- 経営理念(表向き / 公表している): 健全な消費者金融事業を通じお客様一人一人の人生を豊かにし、山手線コミュニティに貢献してゆく。

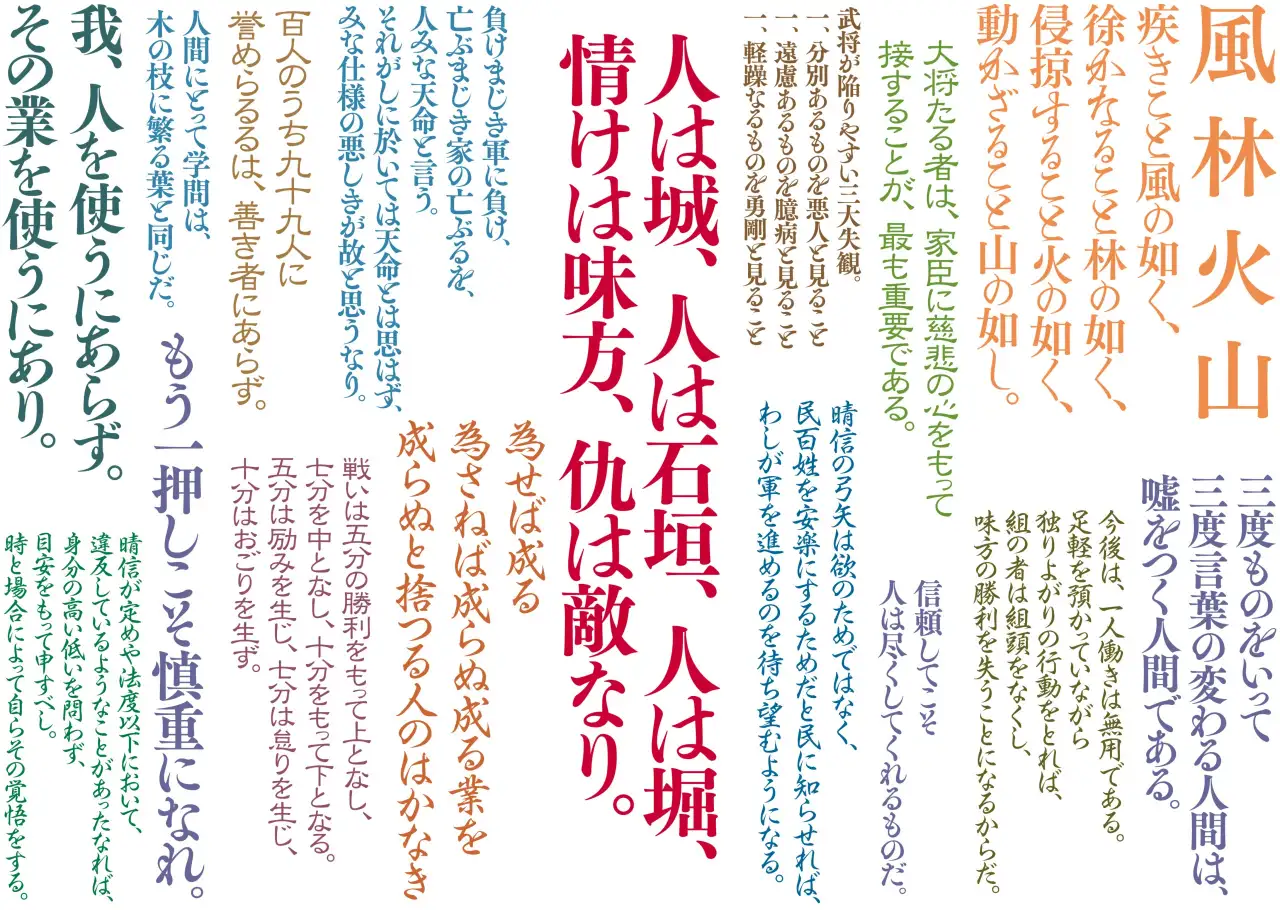

- 社内モットー(裏向き / 社外秘): 疾如風、徐如林、侵掠如火、不動如山。

A: 本社

- 経営戦略部

- 与信管理部

- 債権回収部

- 法務部

- 広報部

- IT部

B: 現場

- 各支店 & ひっそりとして怪しい雰囲気の無人機・ATMコーナー

- カスタマーセンター

簡便なモデルではありますが、どの「近代的な(昭和のアレではなく)」合法サラ金も以下のような感じかと思います。

まず表と裏の「謳い」を見てみましょう! 表から。

健全な消費者金融事業を通じお客様一人一人の人生を豊かにし、山手線コミュニティに貢献してゆく。

「健全」とは。偽善的な臭いがプンプンします。当局が決めた通りの法定利子率上限は「ギリ」守っているので、合法で健全。他の貸金業法等にも基本違反していない。だから合法で健全。貸した金で婚約リングを買うお客様は相手も健全。パチンコやスロットに突っ込む人も多くいるのは知っているが、使途は自由としているので大体健全。当社ビジネスがギャンブルを間接的に誘発しているのでは? という点には目をつぶる。殿様商売でも道楽ではないんで!

裏。アグレッシブに貸してアグレッシブに取り返す猛烈型の社風です。

疾如風、徐如林、侵掠如火、不動如山。

疾きこと風の如く、静かなること林の如く、侵略すること火の如く、動かざること山の如し。

不良債権の回収、という点をイメージすると何となく分かります。お客様ではあるが、踏み倒したら敵である。電話越しに怒鳴りつけたりすると刑事面で警察がうるさいので表面上なるべく礼儀正しく(林)はするが、敵には容赦しない(風 & 火)。逆に仮想敵でも何とか返してくれている間は黙っておく(山)。

何故これを社是にしたかというと、創業者が武田信玄のファンだからです(山梨出身)。川中島の第四回合戦は上杉謙信に軍配を挙げる歴史家が多いが、部下との飲み会で酔うとそれは違う! と怒り出す(誰も聞いてないのに)。あれは引き分けである。

ちなみにこれは「孫子四如」と言いまして孫子から来ていて信玄がパクっただけだが、信玄の言葉だと勘違いしている!

以下、各部署が何をメインに担当しており、どう他の部署や支店と「連携」して同社の事業を構成しているか、具体的に見てみます。

A-1: 経営戦略部

ここは創業者 & オーナー & CEO直下のスタッフ部門で、全体的な管理をして各専門部署・支店の音頭取りをしています。

毎朝「業務日報」としてCEOに届けるのは、上でご紹介した「ポートフォリオ」の状況でしょう。こうしたデータのデイリー作成と分析がスタッフ達の一番重要な仕事。

現貸付総残高はどれぐらいで、利率や顧客種別の分布はどうか。どのゾーンがグレー(滞納)か、ブラックか(夜逃げや法的債務整理入り)。利益 = 利子の総額マイナスぶっ飛んだ分や利益率 = 利益 / 貸付総額は? CEOはこうした分布やデータを見て全体的な与信審査・貸付ポリシーを大所高所で修正し、それに基づいて各部署にトップダウンで指示を伝えていきます!

短期(1年)・中期(3-5年)の事業計画策定、フォロー等も重要な仕事の一つ。孫子的に(社長としては信玄的に)競合の分析等もしているでしょうね。

「新商品企画」とかもやっているかもしれません。「お子様がいない現代的夫婦様への低利プラン」とか(子供の養育費が無い分リスクが低い)。プラン名が何だろうがサラ金はサラ金なんですが。

他の小型消費者金融の買収検討等、プロジェクト的なことも手掛けているでしょう。そちらのもっているローンと支店をバルクで買い上げ、支店の看板をポンっと殿様ファイナンスに置き換えて一気に山手線全域で覇権を握る、という高遠な計画。いつかアコムを追い越すぞ!

経営企画部とか社長室ではなく、「戦略」と付いていて戦いを想起させる部署名。信玄なんで。優秀な部下には、山本勘助とか信玄の腹心のあだ名をつけています。でもきつつきの戦法は提言するなよ、とか。

主要連携部署: 本社部門全て(上から目線で!) / 雲の上なので現場は案外放置している

A-2: 与信管理部

コチラの部署では与信審査の「ポリシー」を制定・修正し、現場に伝えて本社の方針通りに守らせることをミッションとしています。

どういう顧客層(プロファイル・借金残高・収入等)にはこれぐらいを条件としてこれぐらいの利息で貸して良いというような全社ルールです。

これを見誤ると踏み倒し率が高まるので生命線の一つと言っていいでしょう。

その上で、与信審査についてはある程度各支店に権限移譲しています。

但し、「大型案件」や「ヤバ案件」については本社審査 = 現場からエスカレーションが個々に必要、としている場合もあります。一人に1,000万円まで枠を与えちゃうとかが前者の例です。芸能人だからかなり収入があるので大丈夫だろうが、干されたらすぐ文無しになるのでそういう意味ではリスキーで、本社判断が要る。コイツ、色々な所(自社と他社)からつまんでもう借金総額が1,200万円なんだがあと50万だけ当社で枠を拡大して欲しい、と言っているがどうか? こういったものが後者の例です。私自身もヤバ扱い(最後に新規申し込みした際)されて最後に却下された経験が御座います!

新規・拡大の審査を担当する「営業寄り」ですので普通に攻めの部署(GHQ)的なものでしょうか。あまりにリスキーな貸出しは抑える、ということで守りの要素もあります。

社長の訓示。武田信玄は「攻防一体」を得意としていた。上杉謙信のようにただ無暗に突撃するだけとは違うんだ! ここで、攻撃が最大の防御とも言いますが・・・と酒の席で言った経営戦略部のエリート候補が現場に左遷されたこともあるそうな。信玄漬けがイヤでその後自主退職。本当は孫子なんでね、と悪口を言いふらしている。

主要連携部署: 経営戦略部・債権回収部・法務部・各支店

経営戦略部については、現代の武田信玄からトップ命令を受けて実行するという意味で。後述の債権回収部は「与信と回収は表裏一体」なので。踏み倒されて回収に動く前に、ねぇどういう基準でこの人に1,000万円もOKしたの? とかブツブツ言われたり。この部署は法律マターも扱っていますが、より専門的なリーガル知識が要る場合には法務部と連携。貸出基準の制定や変更(利率等)が国の貸金業法等の法律に抵触していないか確認・承認してもらう、とかがあるかもしれません。各支店との連携については上記の通りです。

さて連携という意味では、債務者の借金情報を「プール & シェア」して同業者同士で与信審査に役立てるという外部の「消費者金融の連合(業界団体)」と大所高所で連絡してあっているでしょう。この連合については詳しくは別の稿で改めて。また、借金の種類に関する記事等でも別の稿でも触れておりますので、興味がある方はそちらも是非!

A-3: 債権回収部

こちらの部署には例の信玄四如を美しい筆跡でCEO自ら習字で書き上げたものが壁に貼られています。全社員のモットーであり社員手帳の冒頭にも載っており、毎日の朝礼で復唱させられるのですが、習字がベタッと貼ってあるのはここのみ。特にカナメの部署ということなのか。

営業寄りの与信回収部がどちらかと攻めだとすると、こちらは守りでしょうか。緒戦で状況が悪くなったら出てくるので。いや、取り返しに行くという行為自体を見ると攻めなのか。攻防一体なんだよ! 何度言ったら分かる!?(社長談)。

さて、消費者金融ビジネスでは滞納があった際に「取り返しに行くか否か」を見極めるのが重要なポイントの一つになります。ある程度デフォルトがあるのは織り込み済みであり、あまり額が小さい場合は取り返すコスト・手間の方が大きく、切ってしまった方が良い場合もあるためです。私の場合もそうでしたが、個々の金融機関から借りている額がさほど大きくもなく、それが複数社積もって返しきれなくなった多重債務者の場合、自己破産申請して裁判になっても債権者はやってきません。申請されてその通知が届いた時点でそのローンは社内的に切ってしまっているからです。

一方、額がでかく切り捨てられない場合で、家を持っていたりして競売に掛けて取り返せる場合等では裁判に出頭することもあります。

遅延があった場合の督促・回収も各支店にある程度任せていますが、こういったスクリーニングの全社ポリシーを制定して現場に守らせるのがこの部署のメインのミッションです。これぐらいの額なら切る、これ以上ならフォローする、こういう場合は裁判にも債権者として応じる、等々です。

また、額が大きく夜逃げしたりと質の悪い債務者で現場では手に負えない場合は個々の案件がエスカレーションされてこちらで対応することもあるでしょう。

電話でフォローする場合の喋り方のガイドラインを定めたりもしているかもしれません。町金ばかりの「どうなっとんぢゃワレ!」ではなく、「お客様、済みません。ご多忙で失念されていたかもしれませんが、今月分の返済額がまだ入金されていないようでして・・・。お住まいの一番近くのATMをご案内したいと思いますが・・・。今週とかお時間ありますでしょうか?」迅きこと風の如く、静かなること林の如し! 少し言辞が荒くなる「火」は最終手段にしておこう、と。一応合法ビジネスなんで!

主要連携部署: 経営戦略部・債権回収部・法務部・各支店

法務部については、法的債務整理案件で裁判に「構う(債権者として出席して異議申し立てちゃう)」場合に専門的知識が必要でヘルプしてもらうこともあるでしょう。

外部的には連合とも付き合いがあり、国家の金融庁・警察対応(電話越しに怒鳴ってないか報告とか)とかもするかもしれませんね。昔のMOF担も兼ねてるのか・・・。外部連携では「サービサー」と呼ばれる債権回収に特化している会社に必要に応じ外注したりもするでしょう。サービサーについては稿を改めてまた。サービサーでなくコレクターとかのネーミングの方がいい。分かりにくいし。ボーン・コレクター。

A-4: 法務部

こちらについては上記二つで説明した通りで、特に専門的な知識が必要な場合に登場する助っ人的な部署。弁護士を雇っていたりもします。法的債務整理で相手も弁護士が登場したら、場合によってはこっちもお抱えの弁護士が対峙する! とか。

全般的な国家・業界コンプライアンス遵守のガイドライン策定、遵守しているかのフォロー(すぐ怒鳴らないこと!)とかもやっているでしょう。

主要連携部署: 経営戦略部・与信管理部・債権回収部

連携、なんで上の二つと特にオーバーラップしてますが。超専門部署なんで現場との触れ合いは上の二つと比べて薄いかもしれません。

外部的には金融庁や警察やらと付き合いもあるでしょう! 特に、お上からコンプライアンス違反していないか? と目を付けられた場合はこちらが対応する。社是の風林火山ってどうよ? とか。

A-5: 広報部

こちらの部署は以上の「ハード・数字・条文」系の部署とかなり独立している、遊撃的なソフト系の部署です。

お金を借りたい人はうじゃうじゃいるので、消費者金融は過当競争でもそんなにいわゆる営業・マーケティングに精を出す必要はありません。ビジネス用語で言うと、プッシュよりプル(殿様商売)です。支店や無人機コーナーを設置しておいて消費者が罠にかかるのを待つ、という感じ。

但し、「コーポレート・イメージ」は現代的に大切です。表の経営理念を策定したのもこちらの部署。信玄の方はCEO自身ですが。

サラ金ってのは貧乏人に高利で貸し付けてむしり取る悪、という消費者の深層心理はぬぐい切れないので、そうではナイ! 健全です! ご利用は計画的に!! というYouTubeに流す「爽やか」な動画を作成したり。イメージキャラとして可愛い芸能人を起用したり(三菱UFJがそうですが、石原サトミ張りの)。そんな部署です。これまでの部署は男性従業員が多そうですが(ハンター)、こちらは女性従業員(アーティスト)が多そう。

主要連携部署: 経営戦略部・法務部・IT部

ミッションが関係しているので当然経営戦略部とは連携。法務部には、作った動画がコンプライアンス違反していないかチェックしてもらうので連携。デジタル媒体がメイン(昭和の借金勧誘チラシではなく)なのでIT部とも。

外部的には、広報のコンセプトを作って動画作成自体は外注する、ということもしているでしょう。

A-6: IT部

脇役ではありますが、かなり重要。現代IT社会における消費者金融ビジネスのハードとソフトの設計・保守管理を担当しています。

昭和の頃の貸金ビジネスは紙の「帳簿」(そのまま)で墨で書きつけて債務者管理・フォローをしていたかもしれません。そう、黒の墨と赤の墨を使います。やばくなると赤字になったり・・・。

現代的には、債務者の情報管理・進捗フォローは全社的にITシステムを敷設しています。現場とも連携し、PCを叩けばすぐ情報のインプット・アウトプットが出来るような。

システム障害対応、社内テクニカルセンター的なこともやっているでしょうね。システム障害については、銀行で障害が起こるのとまた別の意味の問題で問題になります。銀行の方が問題は大きいでしょう。社会インフラでもあるので、各種ビジネスの決済が滞って大クレームになってしまう。消費者金融はビジネス界の決済にはあまり関与していませんが、「返済しようとしたけどATMシステム障害で入金出来なかった。なら返さなくてもいいってことだね!」とか言い訳にされると困ります。

こういった情報フローの管理もありますが、借入・返済用のATMや与信審査で使う遠隔通信用の無人機といった「ハード」の設計・購買・メンテもやっているでしょう。

主要連携部署: 「つなぐ」ので、本社・現場ともある意味全て(口頭でのコミュニケーションは少ないかも)

システム的に連合との外部接続も担当しているはずです。もちろん、コンセプトは設計してからSE会社やATMメーカー等に外注するので、外部業者ともふんだんなお付き合いがあります。

B-1: 各支店 & ひっそりとして怪しい雰囲気の無人機・ATMコーナー

こちらの現場についてはもうかなりご説明申し上げました。

与信審査・貸付・回収のサイクルを、各支店がある程度の裁量を持って(この意味では銀行の支店に似ている)、一方で本社の定めたポリシーに従いつつ、日々業務に邁進しています。

コイツにこの額を貸していいか、デカい焦げ付きが出てしまった、という現場レベルで手に負えない問題が起こると本社の担当部署にエスカレーションします。

なるべくIT化して(無人機もその一環)人件費が掛からないような経営体制にしていると思いますが、支店にある程度人を置いて対応することも必要。各支店の人数は銀行の支店ほどは多くないため、「ショップ」とか呼んでるかもしれません(マネー・ショップ。聞こえだけはいい)。

日々のオペレーションの様子を覗いてみましょう! 新宿支店。歌舞伎町が近いこともあり激戦区です。

まず全体を統括する支店長がいます。信玄的に言うと砦を守る将でしょうか。海津城の高坂昌信みたいな。

担当者レベルは与信審査担当とフォロー・回収担当に分けてみます。会社全体の構図が支店レベルでも大体当てはまります。但しいわゆる実務なんでもっと泥臭い。

与信審査は、支店に必要書類を持ってお越しいただいた新規のお客様に窓口で直接対応することもあれば(銀行の消費者金融部門はこれがメイン)、「声だけ聞こえる」無人機で審査書類や契約書のスキャン・ファックスやり取りを支店でやっている場合もあるでしょう。人件費を減らすために、サラ金としてはこちらに軸足を置こうとしています。

エリア内にあるATM・無人機コーナーの管理もしているでしょうね。支店にもATMはあるんでしょうが。

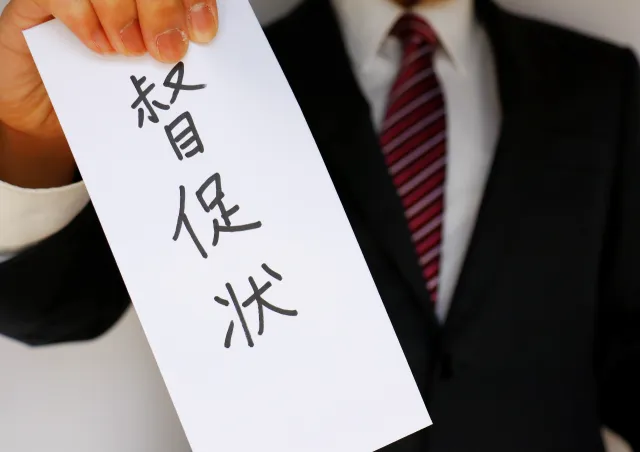

フォロー・回収担当は、支店で貸し付けたお客様の返済状況をウォッチしています。PCを叩いて毎月の元本・金利返済の入金があるか定期的に見て。遅延していたら、電話したり督促状を送ったり。電話越しに怒鳴ったり、「返さないとどうなるか知らんぞ」とか書いてはいけません! 何度も粘ってそれでも返さない、夜逃げなのか連絡が付かなくなった、法的債務整理に踏み切りやがった(弁護士事務所から通知が来ちゃった)等の場合で手に負えない時は本社にエスカレーション。現場で手に負えないものは上に投げる、と。特に法的債務整理を持ち出された場合でしょう。

主要連携部署: 本社は与信管理部・債権回収部・IT部、現場はカスタマーセンター(クレームや質問等を取り次いでもらう)

B-2: カスタマーセンター

こちらは、いわゆるコールセンターで、お客様のクレーム(カードをATMに入れてもチップがいかれたのか吐き出されんだけど!)やおずおずした質問(まだ借りれるかしら?)を一旦一手に受ける部署です。必要に応じ担当支店や本社の担当部署につなぐ。

消費者に「寄り添う」健全なビジネスですので、ネット上のサポート・FAQだけではなく、個々の分かりにくい問題があった場合、電話・チャットすると担当者が直に回答してくれる部門が必要。案外大切です。

さて、こうしたファンクションを「集約」している、という意味では本社部門なのかもしれません。専門性が高いので。でも、お客様に近い、という意味で現場に分類してみました。

色々な質問があり得るので、AIを駆使した「想定問答集」が各デスクのPCに用意されているでしょう。意味もなく何度も電話して怒鳴ってくるリピート・クレーマーの対応は? AIが答えます。4回目までは債権者ヅラして怒鳴り返したりしないこと!

主要連携部署: IT部、各支店 & ひっそりとして怪しい雰囲気の無人機・ATMコーナー

昨今の趨勢で、コールセンターも一次レベル(簡単な受け答え)についてはコールセンター専門業者に外注していることもあり得ます。が、消費者金融の応答はかなり「高度」(ケース・バイ・ケースが多い)であり、外注しにくいという面も。

まとめ

以上、消費者記入の本社と現場の担当・連携についてこういう感じだろう、というのを米国一流校のMBAホルダーとして想像・分析してみました。まずこんな感じで合ってるでしょう。突撃レポートしたわけではありません。突撃、というと上杉謙信が脳裏に・・・。

このように「殿様ファイナンスの内部で何が起こっているだろうか?」と客観的に考えてみると、敵(相手)を知ることが出来ます。知って多重債務が消えるわけではありませんが・・・。法的債務整理に踏み切る際、やはり債権者の方が立場が強くなるため、弁護士事務所に任せきりにするより当人が「敵を知っておく」。これも大切。

特に意識しておくのは、債権回収部門(本社と現場の双方)と法務部でしょうね。

債権者と債務者は法的債務整理の場ではある意味の敵同士になります。踏み倒されたんだから立場は債権者の方が圧倒的に強い。但し自己破産等の法的債務整理という武器を持ち出すと、回収する方がコストが掛かるんで・・・と参ってしまう場合が多い。

なので、相手のこういったビジネス上の特質を弁えた上で、多重債務に悩んでいるなら法的債務整理を! なお最強は自己破産です。

信玄がオリジナルでなく、孫子ですよ、社長。ちなみに殿様ファイナンスという称号は、殿様商売という含意以外に、自分を甲斐の殿様であった武田信玄に模して命名したそうな(おバカさん)。